BWA verstehen: So liest du deine betriebswirtschaftliche Auswertung

Zuletzt aktualisiert: 19.06.2026

Die betriebswirtschaftliche Auswertung (BWA) ist eine monatliche Übersicht über Umsatz, Kosten und Ergebnis deines Unternehmens. Kurz: dein finanzieller Statusbericht. Sie entsteht automatisch aus der laufenden Buchhaltung und zeigt, ob der Betrieb profitabel ist. Wer die BWA richtig liest, erkennt frühzeitig, wo Kosten steigen, und kann gezielt gegensteuern.

In diesem Ratgeber erfährst du, wie die BWA aufgebaut ist, was die einzelnen Positionen bedeuten und wie Banken sie bei Kreditanträgen bewerten.

Was ist die BWA?

Die BWA steht für betriebswirtschaftliche Auswertung. Sie fasst die wesentlichen Kennzahlen deines Unternehmens zusammen: Umsatz, Kosten und das vorläufige Ergebnis. Die Grundlage ist deine laufende Buchhaltung. Die BWA entsteht also automatisch als Auswertung aus den Buchungsdaten, die dein Steuerberater oder deine Buchhaltungssoftware verwaltet.

Die BWA wird monatlich erstellt. Sie enthält immer den aktuellen Monat, kumulierte Jahreswerte und häufig einen Vergleich zum Vorjahresmonat. Damit unterscheidet sie sich klar von der Gewinn- und Verlustrechnung (GuV), die erst nach Jahresende vorliegt.

Woher kommen die Zahlen?

Alle Werte in der BWA stammen aus den gebuchten Belegen deiner Buchhaltung: Eingangsrechnungen, Ausgangsrechnungen, Kontoauszüge, Lohnbuchungen. Keine Buchung, keine BWA. Je aktueller und vollständiger die Buchführung ist, desto aussagekräftiger ist die Auswertung.

Brutto oder netto?

Umsatzsteuerpflichtige Unternehmen sehen in der BWA Nettowerte, also alle Beträge ohne Umsatzsteuer. Kleinunternehmer nach § 19 UStG, die keine Umsatzsteuer ausweisen, sehen Bruttowerte.

Wer erstellt die BWA?

In den meisten Fällen erstellt der Steuerberater die BWA aus dem DATEV-System. Wer eigene Buchhaltungssoftware nutzt, kann sie direkt selbst abrufen. Das geht sogar täglich. Moderne Tools wie Lexware Office oder BuchhaltungsButler erstellen die Auswertung automatisch auf Basis der eingegebenen Buchungsdaten.

Ist die BWA Pflicht?

Nein. Es gibt keine gesetzliche Pflicht, eine BWA zu erstellen. Das gilt auch für GmbHs, UGs und andere Kapitalgesellschaften.

In der Praxis ist die BWA jedoch in diesen Situationen unumgänglich:

- Kreditantrag bei der Bank: Banken verlangen aktuelle BWA-Daten bei Betriebsmittelkrediten, Kreditlinien und Kontokorrentrahmen am Geschäftskonto

- Steuerliche Planung: Steuerberater nutzen die BWA für Vorauszahlungsanpassungen und Jahresplanung

- Unternehmenssteuerung: Wer monatlich auf die BWA schaut, erkennt Probleme frühzeitig

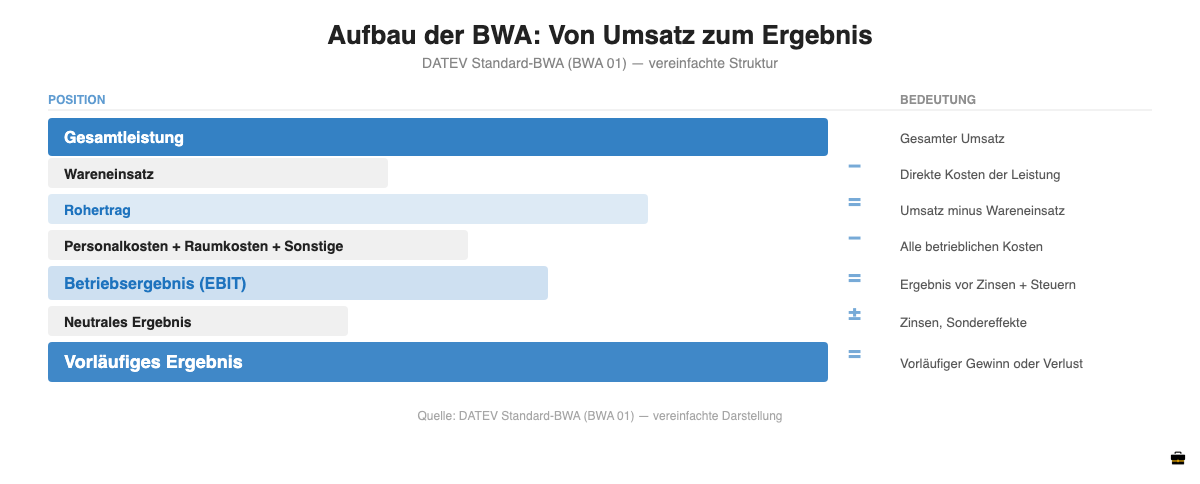

Aufbau der BWA: Die wichtigsten Zeilen erklärt

Die DATEV Standard-BWA (BWA 01) ist die in Deutschland am weitesten verbreitete Form. Sie basiert auf dem DATEV-Kontenrahmen und existiert in dieser standardisierten Form seit den 1960er Jahren. Die folgende Tabelle erklärt die wichtigsten Positionen:

| Position | Was sie zeigt | Worauf du achten solltest |

|---|---|---|

| Gesamtleistung | Gesamter Umsatz inkl. Bestandsveränderungen | Monatsentwicklung und Saisonalität |

| Wareneinsatz | Direkte Kosten der Leistungserbringung | Verhältnis zum Umsatz (Rohertragsmarge) |

| Rohertrag | Umsatz minus Wareneinsatz | Branchenbenchmark vergleichen |

| Personalkosten | Löhne, Gehälter, Sozialabgaben | Personalquote (% vom Umsatz) |

| Raumkosten | Miete, Nebenkosten, Reinigung | Fixkostenblock, kaum variabel |

| Sonstige Kosten | Werbung, Kfz, Reisen, IT, Versicherungen | Entwicklung über Monate verfolgen |

| Betriebsergebnis (EBIT) | Ergebnis vor Zinsen und Steuern | Kernprofitabilität des Betriebs |

| Neutrales Ergebnis | Nicht-betriebliche Erträge und Aufwendungen | Zinsen, Sondereffekte, einmalige Posten |

| Vorläufiges Ergebnis | Betriebsergebnis plus Neutrales Ergebnis | Vorläufiger Gewinn oder Verlust |

Rohertrag

Der Rohertrag ist die Differenz aus Gesamtleistung und Wareneinsatz. Er zeigt, wie viel nach den direkten Produktionskosten übrig bleibt, bevor Personalkosten und alle anderen Fixkosten abgezogen werden. Sinkt die Rohertragsquote Monat für Monat, ist das ein Frühwarnsignal. Entweder steigen die Einkaufskosten, oder die Verkaufspreise sind zu niedrig.

Personalkosten und Personalquote

Personalkosten sind in vielen Branchen der größte Kostenblock. Die Personalquote zeigt ihren Anteil am Umsatz. Berechnung: Personalkosten geteilt durch Gesamtleistung, mal 100. Ein Wert von 35 Prozent bedeutet konkret: Von jedem Euro Umsatz fließen 35 Cent in Löhne, Gehälter und Sozialabgaben.

EBIT und was er aussagt

EBIT steht für Earnings Before Interest and Taxes. In der DATEV-BWA entspricht es dem Betriebsergebnis. Es zeigt, wie profitabel das Kerngeschäft ist, bevor Zinsen und Steuereffekte eingerechnet werden. Wer zwei Unternehmen vergleicht, sollte immer das EBIT heranziehen, nicht das Vorläufige Ergebnis.

Neutrales Ergebnis

Das Neutrale Ergebnis enthält Erträge und Aufwendungen außerhalb des regulären Betriebs: Zinserträge, Zinsaufwendungen für Kredite, einmalige Verkaufsgewinne aus Anlagenverkäufen oder außergewöhnliche Aufwendungen. Wer ein hohes Betriebsergebnis, aber ein schlechtes Vorläufiges Ergebnis hat, sollte das Neutrale Ergebnis genau prüfen.

Vorläufiges Ergebnis

Das Vorläufige Ergebnis ergibt sich aus Betriebsergebnis plus Neutralem Ergebnis. Es ist der vorläufige Gewinn oder Verlust vor dem Jahresabschluss. Vorläufig deshalb, weil noch Abschluss- und Korrekturbuchungen ausstehen können.

BWA lesen und verstehen: So interpretierst du die Zahlen

Plus am Ende reicht nicht. Eine BWA lesen und verstehen heißt: die Zahlen einordnen, nicht nur ablesen. Es gibt vier Leseebenen:

- Absolut-Betrachtung: Wie hoch ist der Umsatz, wie hoch die Kosten, wie hoch der Gewinn?

- Prozentuierung: Wie viel Prozent des Umsatzes macht jeder Kostenblock aus?

- Periodenvergleich: Wie hat sich eine Position im Vergleich zum Vormonat oder zum Vorjahresmonat entwickelt?

- Branchenvergleich: Liegen meine Werte im typischen Bereich für meine Branche?

Die Prozentuierung ist besonders hilfreich, weil sie die absolute Größe des Unternehmens herausrechnet. Zwei Bäckereien mit unterschiedlichem Umsatz lassen sich trotzdem vergleichen, wenn beide eine Personalquote von 45 Prozent haben.

Typische Personalquoten nach Branche:

| Branche | Typische Personalquote |

|---|---|

| Gastronomie | ca. 35 % |

| Bäckerei | ca. 45 % |

| Dienstleister (Beratung, IT) | ca. 55–65 % |

| Einzelhandel | ca. 15–20 % |

| Handwerk | ca. 30–40 % |

Liegt deine Personalquote dauerhaft über dem Branchenschnitt, lohnt sich eine Analyse der Stundeneinsatz- und Produktivitätsplanung.

BWA und Geschäftskonto: Was Banken wirklich prüfen

Wenn du eine Kreditlinie auf dem Geschäftskonto, einen Betriebsmittelkredit oder einen Investitionskredit beantragst, wird die BWA zum Pflichtdokument. Banken verlangen in der Regel mindestens quartalsweise eine aktuelle BWA, also mindestens viermal pro Jahr.

Was Banken in der BWA besonders genau prüfen:

- Rohertragsentwicklung: Wird die Marge stabil gehalten oder sinkt sie?

- Personalquote: Ist der Personalkostenblock im Branchenrahmen?

- EBIT-Trend: Wie entwickelt sich das Betriebsergebnis über die Monate?

- Vorläufiges Ergebnis: Ist das Unternehmen profitabel?

BWA-Daten dürfen bei Bankgesprächen nicht veraltet sein. Daten, die älter als sechs Wochen sind, gelten für viele Banken als nicht ausreichend aktuell. Wer ein Geschäftskonto mit DATEV-Schnittstelle nutzt, hat den Vorteil, dass Buchungsdaten automatisch ins Steuerbüro übertragen werden und die BWA immer zeitnah aufgebaut werden kann. Das beschleunigt Kreditanträge erheblich.

BWA erstellen: Diese 3 Wege gibt es

- Über den Steuerberater: Der Steuerberater bucht die Belege in DATEV und erstellt monatlich oder auf Anfrage die BWA. Das ist der klassische Weg für Unternehmen ohne eigene Buchhaltung.

- Über Buchhaltungssoftware: Tools wie Lexware Office, BuchhaltungsButler oder DATEV Unternehmen online erstellen die BWA automatisch auf Basis der eingegebenen Buchungsdaten. Sie ist jederzeit aktuell abrufbar.

- Über eine Excel-Vorlage: Für sehr kleine Unternehmen gibt es kostenlose BWA-Vorlagen in Excel. Der Nachteil: Die Daten müssen manuell eingepflegt werden, was fehleranfällig ist und Zeit kostet.

Empfehlung: Wer monatlich eine verlässliche BWA haben möchte, sollte auf eine Buchhaltungssoftware setzen oder mit dem Steuerberater vereinbaren, die BWA regelmäßig zu erhalten. DATEV-Alternativen wie Lexware Office bieten dieselbe Funktionalität zu deutlich günstigeren Konditionen.

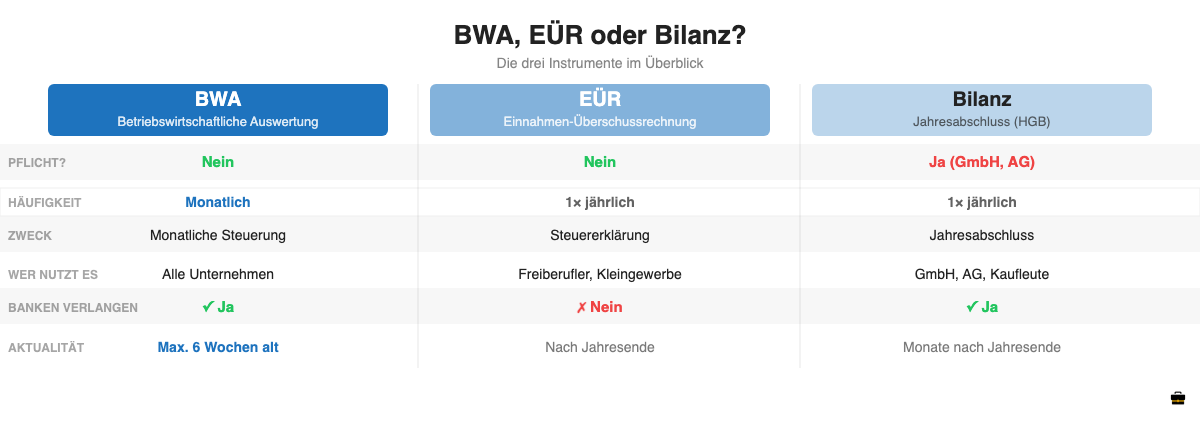

BWA, EÜR oder Bilanz: was ist der Unterschied?

Diese drei Instrumente werden oft verwechselt. Sie haben unterschiedliche Zwecke:

| Instrument | Wer nutzt es | Zweck | Häufigkeit |

|---|---|---|---|

| BWA | Alle Unternehmen (freiwillig) | Monatliche Steuerung und Bankkommunikation | Monatlich |

| EÜR | Freiberufler, Kleingewerbe, manche GbR | Jahressteuererklärung | Einmal jährlich |

| Bilanz (HGB) | GmbH, AG, Kaufleute ab bestimmten Umsatzgrenzen | Gesetzliche Pflicht, Jahresabschluss | Einmal jährlich |

Die BWA kann sowohl auf EÜR-Basis als auch auf der Basis der doppelten Buchführung erstellt werden. Freiberufler mit EÜR bekommen eine angepasste BWA-Form, die zu ihrer Abrechnungsart passt. Den Unterschied zwischen Bilanz, Gewinn- und Verlustrechnung und BWA erklärt dieser Ratgeber zu DATEV ausführlich.

Grenzen der BWA: Was sie nicht zeigt

Die BWA ist ein wertvolles Steuerungsinstrument, hat aber Grenzen:

- Keine Liquiditätsaussage: Ein positives Vorläufiges Ergebnis bedeutet nicht, dass Geld auf dem Konto ist. Gewinn und Liquidität sind zwei verschiedene Dinge. Wer profitabel ist, aber hohe Außenstände hat, kann trotzdem in Zahlungsschwierigkeiten geraten.

- Keine Kostenstellen: Die Standard-BWA zeigt das Gesamtunternehmen. Wer wissen möchte, welche Filiale oder Abteilung profitabler ist, braucht eine Kosten- und Leistungsrechnung.

- Vorläufige Zahlen: Die Werte basieren auf dem aktuellen Buchungsstand. Nicht alle Belege sind immer zeitnah gebucht. Jahresabschlussbuchungen können die Werte noch verändern.

- Keine Vorausschau: Die BWA zeigt die Vergangenheit, nicht die Zukunft. Für eine Planung braucht man zusätzlich eine Liquiditätsplanung oder ein Budget.

Fazit

Die BWA ist das wichtigste kurzfristige Controllinginstrument für selbstständige Unternehmer. Wer seine BWA regelmäßig liest, Trends erkennt und Abweichungen hinterfragt, steuert sein Unternehmen auf verlässlicher Datenbasis. Die wichtigsten Positionen sind Rohertrag, Personalkosten, EBIT und Vorläufiges Ergebnis. Mit Blick auf Branchenbenchmarks und im Vergleich zu Vormonaten liefert die BWA die Antworten für fundierte Entscheidungen.

Wer ein Geschäftskonto mit integrierter DATEV-Schnittstelle nutzt, hat den Vorteil, dass BWA-Daten immer aktuell sind und Bankanfragen schnell bearbeitet werden können.

Häufig gestellte Fragen zur BWA

Mehr über den Autor:

Max Benz hat einen Master of Science-Abschluss in Betriebswirtschaftslehre von der Technischen Universität Dresden und ist Gründer von geschaeftskonto.io, einer Marke der LBC FInance UG. Er hat schon einige Unternehmen gegründet und Geschäftskonten eröffnet. Sein Wissen darüber teilt er auf geschaeftskonto.io.