Gutschrift schreiben: Anleitung, Muster und Pflichtangaben (2026)

Zuletzt aktualisiert: 31.05.2026

Der Begriff „Gutschrift“ klingt eindeutig, ist aber in der deutschen Buchhaltung zweifach belegt. Einerseits ist die Gutschrift ein Dokument, das du als Unternehmer für deine Kunden ausstellst, um Provisionen oder Honorare abzurechnen. Andererseits wird der Begriff umgangssprachlich für Korrekturrechnungen verwendet. Beide Varianten folgen eigenen Regeln.

Dieser Leitfaden erklärt beide Arten, zeigt wann welche Gutschrift nötig ist, liefert eine Schritt-für-Schritt-Anleitung und eine kopierbare Vorlage.

Was ist eine Gutschrift?

Im deutschen Steuerrecht gibt es zwei grundlegend verschiedene Vorgänge, die den Namen „Gutschrift“ tragen.

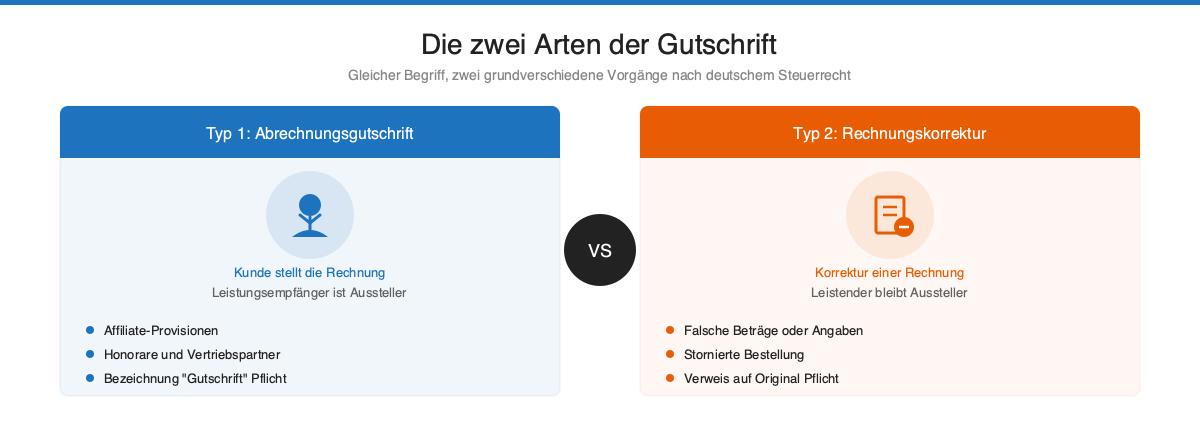

Typ 1: Abrechnungsgutschrift (umsatzsteuerliche Gutschrift)

Die umsatzsteuerliche Gutschrift ist in §14 Abs. 2 UStG geregelt. Hier dreht sich das normale Rechnungsprinzip um: Nicht der Leistende stellt die Rechnung aus, sondern der Leistungsempfänger. Das klingt ungewöhnlich, ist aber in bestimmten Branchen Standard.

Typische Anwendungsfälle: – Affiliate-Portale rechnen monatlich Provisionen mit ihren Partnern ab – Verlage zahlen Autorenhonorare per Gutschrift – Unternehmen zahlen Handelsvertretern Provisionen per Gutschrift – Landwirte erhalten von Genossenschaften Gutschriften für Lieferungen

Voraussetzung: Beide Seiten müssen im Voraus vereinbaren, dass mit Gutschrift abgerechnet wird. Kein Vertrag, keine Wirkung.

Typ 2: Kaufmännische Gutschrift (Rechnungskorrektur)

Fehlerhafte Rechnung? Korrekturdokument nötig. Das nennt sich kaufmännische Gutschrift, Stornorechnung oder Rechnungskorrektur. Alle drei Begriffe, ein Vorgang.

Seit dem 1. Juli 2013 hat der Gesetzgeber die Terminologie präzisiert: Wer eine Rechnung korrigiert, darf das Dokument als „Gutschrift“ bezeichnen, sofern es sich klar um eine Rechnungskorrektur handelt. Besser ist aber „Rechnungskorrektur“ oder „Stornorechnung“, damit es keine Verwechslungen mit der umsatzsteuerlichen Gutschrift gibt.

Wann schreibst du eine Gutschrift?

Die Antwort hängt davon ab, welche Variante gemeint ist.

Abrechnungsgutschrift: Wenn der Kunde die Rechnung stellt

Du brauchst eine Abrechnungsgutschrift, wenn du regelmäßig Leistungen von Personen beziehst, die selbst keine Rechnungen stellen können oder wollen. Typisch für:

- Affiliate-Marketing und Influencer-Kooperationen

- Vertriebspartnerschaften mit erfolgsabhängiger Vergütung

- Freiberufliche Honorare in Verlagen und Medienunternehmen

- Landwirtschaftliche Lieferbeziehungen

Als Auftraggeber bist du hier der Aussteller, nicht der Empfänger. Klingt umgekehrt, ist aber gesetzlich so vorgesehen. Der Leistende muss nicht explizit zustimmen, darf aber auch nicht widersprechen. Tut er es, wird die Gutschrift steuerrechtlich unwirksam.

Rechnungskorrektur: Wenn eine Rechnung fehlerhaft war

Du brauchst eine Korrektur-Gutschrift (Rechnungskorrektur), wenn:

- Eine Rechnung den falschen Betrag enthält

- Eine Leistung nicht oder nur teilweise erbracht wurde

- Die Bestellung storniert wurde

- Pflichtangaben auf der ursprünglichen Rechnung fehlen

Bereits verbucht oder bezahlt? Rechnungskorrektur Pflicht. Eine neue Rechnung allein reicht nicht.

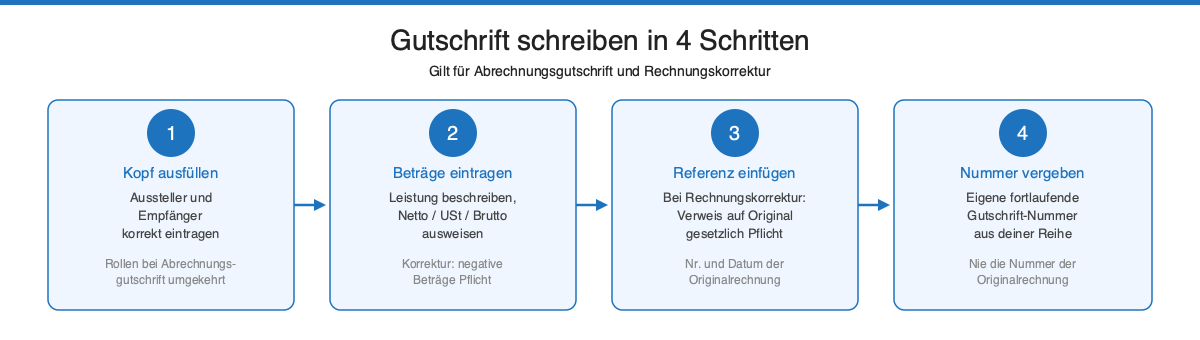

Gutschrift schreiben in 4 Schritten

Das Grundprinzip gilt für beide Gutschrift-Typen. Die Unterschiede liegen in der Bezeichnung und im Absenderfeld.

Schritt 1: Kopf des Dokuments richtig ausfüllen

Für die Abrechnungsgutschrift: Du bist Aussteller, der Leistende ist Empfänger. Tausch die Rollen im Vergleich zur normalen Rechnung.

Für die Rechnungskorrektur: Du bleibst Aussteller. Das Dokument geht an deinen Kunden.

Beide Varianten brauchen einen klaren Dokumenttitel. „Gutschrift“ ist zulässig. „Rechnungskorrektur“ oder „Stornorechnung“ ist bei Korrekturen präziser.

Schritt 2: Leistungsbeschreibung und Beträge eintragen

Abrechnungsgutschrift: Beschreibe die Leistung, für die du zahlst. Für Provisionen zum Beispiel: „Provision für vermittelte Aufträge im Zeitraum 01.05.–31.05.2026, 3 Aufträge, je 150,00 EUR netto.“

Rechnungskorrektur: Übernimm alle Posten aus der Originalrechnung. Weise alle Beträge mit negativem Vorzeichen aus. Nettobetrag, Umsatzsteuerbetrag und Bruttobetrag sind alle negativ.

Schritt 3: Referenz auf Originalrechnung einfügen (bei Rechnungskorrektur Pflicht)

Bei einer Rechnungskorrektur ist der Verweis auf die ursprüngliche Rechnung gesetzlich vorgeschrieben. Formulierung: „Rechnungskorrektur zu Rechnung Nr. [RECHNUNGSNUMMER] vom [DATUM].“

Bei der Abrechnungsgutschrift entfällt diese Referenz, sofern keine Rechnung vorab gestellt wurde.

Schritt 4: Eigene Gutschrift-Nummer vergeben

Vergib eine eigene, fortlaufende Dokumentnummer. Verwende nie die Nummer eines anderen Belegs. Die Gutschrift ist ein eigenständiges Dokument.

Pflichtangaben der Gutschrift nach §14 UStG

Eine Gutschrift ist steuerrechtlich eine vollwertige Rechnung. Alle Pflichtangaben nach §14 UStG gelten uneingeschränkt:

- Vollständiger Name und Anschrift des Ausstellers (bei Abrechnungsgutschrift: der Leistungsempfänger)

- Vollständiger Name und Anschrift des Empfängers (bei Abrechnungsgutschrift: der Leistende)

- Steuernummer oder Umsatzsteuer-Identifikationsnummer des Ausstellers

- Ausstellungsdatum

- Eigene, fortlaufende Dokumentnummer

- Menge und handelsübliche Bezeichnung der Leistung

- Zeitpunkt der Leistung oder des Leistungszeitraums

- Nettobetrag der Leistung

- Angewandter Steuersatz (oder Steuerbefreiungshinweis)

- Umsatzsteuerbetrag

- Bruttobetrag

Zusätzlich bei Abrechnungsgutschriften: Die Bezeichnung „Gutschrift“ muss auf dem Dokument stehen. Fehlt sie, gilt das Dokument steuerrechtlich nicht als Gutschrift nach §14 Abs. 2 UStG.

Zusätzlich bei Rechnungskorrekturen: Klare Bezeichnung als „Rechnungskorrektur“ oder „Stornorechnung“ plus Verweis auf Originaldokument.

Sonderfall Kleinunternehmer (§19 UStG)

Kleinunternehmer weisen keine Umsatzsteuer aus. Auf einer Gutschrift für einen Kleinunternehmer entfallen daher die Felder Steuersatz und Umsatzsteuerbetrag. Der Hinweis auf die Kleinunternehmerregelung muss trotzdem erscheinen.

Achtung bei Abrechnungsgutschriften: Wenn du als Kleinunternehmer eine Abrechnungsgutschrift empfängst, auf der Umsatzsteuer ausgewiesen ist, musst du der Gutschrift widersprechen. Sonst schuldet das Finanzamt dir keine Korrektur, aber der Aussteller schuldet die ausgewiesene Steuer.

Muster und Vorlage für eine Gutschrift

Vorlage Abrechnungsgutschrift:

[Dein vollständiger Name / Firma (als Auftraggeber)] [Deine Adresse] [Deine Steuernummer / USt-ID]

[Name und Anschrift des Leistenden]

Datum: [TT.MM.JJJJ] Gutschrift-Nummer: [GUTSCHRIFT-NUMMER]

Betreff: Gutschrift für [Leistungsbeschreibung], Zeitraum [MONAT/QUARTAL]

Wir erteilen hiermit folgende Gutschrift gemäß §14 Abs. 2 UStG:

Position | Beschreibung | Menge | Einzelpreis | Gesamtpreis 1 | [Leistung, z. B. Provision für 3 vermittelte Aufträge] | 3 | [EINZELBETRAG] EUR | [GESAMTBETRAG] EUR

Nettobetrag: [NETTOBETRAG] EUR Umsatzsteuer (19%): [UMSATZSTEUER] EUR Gesamtbetrag: [BRUTTOBETRAG] EUR

[Zahlungshinweis: Der Betrag wird bis [DATUM] auf Ihr Konto überwiesen.]

Mit freundlichen Grüßen, [Dein Name]

Vorlage Rechnungskorrektur / kaufmännische Gutschrift:

[Dein vollständiger Name / Firma] [Deine Adresse] [Deine Steuernummer / USt-ID]

[Name und Anschrift des Kunden]

Datum: [TT.MM.JJJJ] Rechnungskorrektur-Nummer: [KORREKTUR-NUMMER]

Betreff: Rechnungskorrektur zu Rechnung Nr. [ORIGINALNUMMER] vom [DATUM]

Mit diesem Dokument korrigieren wir die oben genannte Rechnung in voller Höhe.

Position | Beschreibung | Menge | Einzelpreis | Gesamtpreis 1 | [Leistung aus Originalrechnung] | [Menge] | [Preis] | -[Betrag] EUR

Nettobetrag: -[NETTOBETRAG] EUR Umsatzsteuer ([Steuersatz]%): -[UMSATZSTEUERBETRAG] EUR Gesamtbetrag: -[GESAMTBETRAG] EUR

Mit freundlichen Grüßen, [Dein Name]

Gutschrift für Kleinunternehmer

Als Kleinunternehmer im Sinne des §19 UStG weist du keine Umsatzsteuer aus. Das gilt auch für Gutschriften.

Abrechnungsgutschrift als Kleinunternehmer: Du erhältst die Gutschrift. Da du selbst keine USt ausweist, muss der Aussteller auf der Gutschrift die Umsatzsteuer weglassen und einen Hinweis auf §19 UStG aufnehmen. Erscheint doch eine Steuer auf der Gutschrift, widersprich sofort, sonst haftest du für die ausgewiesene Steuer nach §14c UStG.

Rechnungskorrektur als Kleinunternehmer: Du stellst die Korrektur aus. Gleiche Regeln wie auf deiner normalen Rechnung. Keine Umsatzsteuer, Hinweis auf Kleinunternehmerregelung, alle anderen Pflichtangaben erfüllen.

Abrechnungsgutschrift ausstellen als Kleinunternehmer: Möchtest du selbst eine Abrechnungsgutschrift für einen Leistenden ausstellen, gelten alle §14-UStG-Pflichtangaben. Da du keine Umsatzsteuer bist, weist du im Steuersatz-Feld „Keine Umsatzsteuer gemäß §19 UStG“ aus. Die Bruttosumme entspricht dann der Nettosumme.

Gutschrift vs. Stornorechnung vs. Rechnungskorrektur

Drei Begriffe, ein Verwirrungspotenzial. Hier die klare Abgrenzung:

Gutschrift (umsatzsteuerlich): Der Leistungsempfänger stellt das Dokument aus. Geregelt in §14 Abs. 2 UStG. Erfordert Vorabvereinbarung. Der Leistende muss nicht widersprechen, um die Zahlung zu akzeptieren.

Rechnungskorrektur: Der ursprüngliche Rechnungsaussteller korrigiert eine eigene fehlerhafte Rechnung. Geregelt in §14 Abs. 6 UStG i. V. m. §14c UStG. Seit 2013 auch „Gutschrift“ als Bezeichnung zulässig, aber „Rechnungskorrektur“ ist präziser.

Stornorechnung: Informeller Begriff für eine Rechnungskorrektur, die eine Rechnung vollständig storniert (im Gegensatz zu einer Teilkorrektur). Beide Begriffe beschreiben funktional dasselbe Dokument.

Kurz gesagt: Wer als Auftraggeber eine Provision zahlt, stellt eine Gutschrift (umsatzsteuerlich) aus. Wer eine eigene fehlerhafte Rechnung korrigiert, stellt eine Rechnungskorrektur aus.

Gutschrift mit Rechnungssoftware erstellen

Rechnungsprogramme kennen in der Regel beide Gutschrift-Typen. Über das Auswahlmenü wählst du entweder „Gutschrift“ (für die Abrechnungsvariante) oder „Stornierung/Rechnungskorrektur“ für die Korrekturvariante.

Vorteile gegenüber manueller Erstellung:

- Korrekte Nummerierung ohne Lücken

- Automatischer Verweis auf die Originalrechnung bei Korrekturen

- Vorausfüllen der Kundendaten

- Export als PDF, ZUGFeRD oder XRechnung für die E-Rechnungspflicht

Wer regelmäßig Abrechnungsgutschriften ausstellt, zum Beispiel für Affiliate-Partner oder freie Mitarbeiter, profitiert von der Automatisierung besonders. In unserem sevDesk Test und Easybill Test haben wir die Gutschrift-Funktionen beider Programme geprüft.

Mehr zu kostenlosen Optionen findest du in unserer Übersicht der kostenlosen Buchhaltungssoftware. Für allgemeine Rechnungsgrundlagen empfehle ich den Artikel Rechnung schreiben.

Häufige Fragen zur Gutschrift

Darf auf einer Gutschrift keine Umsatzsteuer stehen?

Doch, bei der Abrechnungsgutschrift (§14 Abs. 2 UStG) muss Umsatzsteuer ausgewiesen werden, sofern der Leistende umsatzsteuerpflichtig ist. Bei der Rechnungskorrektur wird die Steuer negativ ausgewiesen. Kleinunternehmer nach §19 UStG weisen in keinem Fall Umsatzsteuer aus.

Muss der Leistende die Gutschrift bestätigen?

Bei der Abrechnungsgutschrift gilt: Der Leistende muss nicht aktiv zustimmen, aber er darf nicht widersprechen. Widerspricht er, verliert die Gutschrift ihre steuerrechtliche Wirkung. Bei der Rechnungskorrektur ist keine Zustimmung des Kunden nötig.

Wie nummeriere ich eine Gutschrift?

Eine Gutschrift erhält eine eigene, fortlaufende Dokumentnummer aus deiner regulären Nummernreihe. Viele Unternehmen verwenden Präfixe wie „GS-“ (Gutschrift) oder „KORR-“ (Rechnungskorrektur), zum Beispiel „GS-2026-012“. Die Originalrechnungsnummer darf nicht recycelt werden.

Kann ich eine Gutschrift per E-Mail senden?

Ja, eine Gutschrift als PDF per E-Mail ist rechtlich gültig. Hebe die Versand-E-Mail mit Anhang als Buchungsbeleg auf. Ab 2025 gilt für B2B-Rechnungen die E-Rechnungspflicht; Gutschriften sind davon eingeschlossen.

Gilt die E-Rechnungspflicht 2026 auch für Gutschriften?

Ja. Abrechnungsgutschriften und Rechnungskorrekturen sind steuerrechtlich Rechnungen. Ab 1. Januar 2025 müssen alle B2B-Rechnungen in Deutschland im strukturierten Format (ZUGFeRD oder XRechnung) ausgestellt werden. Mehr dazu in unserem Artikel zur E-Rechnung Pflicht 2026.

Was passiert, wenn der Leistende der Gutschrift widerspricht?

Die Gutschrift verliert ihre steuerrechtliche Wirkung als Abrechnungsdokument. Der Leistende muss stattdessen selbst eine Rechnung ausstellen. Vorsteuerabzug und Umsatzsteuerausweisen in der Gutschrift werden rückgängig gemacht. Das sollte der Aussteller sofort dem Finanzamt melden.

Mehr über den Autor:

Max Benz hat einen Master of Science-Abschluss in Betriebswirtschaftslehre von der Technischen Universität Dresden und ist Gründer von geschaeftskonto.io, einer Marke der LBC FInance UG. Er hat schon einige Unternehmen gegründet und Geschäftskonten eröffnet. Sein Wissen darüber teilt er auf geschaeftskonto.io.