Stornorechnung schreiben: Anleitung, Muster und Pflichtangaben (2026)

Zuletzt aktualisiert: 31.05.2026

Eine fehlerhafte Rechnung lässt sich nicht einfach löschen oder überschreiben. Wer korrigieren muss, braucht eine Stornorechnung. Diese Korrekturrechnung storniert die steuerliche Wirkung der Originalrechnung und schafft damit buchhalterisch saubere Verhältnisse.

Hier findest du: wann die Stornorechnung Pflicht wird, alle Pflichtangaben nach §14 UStG, eine vierschrittige Anleitung und eine Mustervorlage, die du direkt abtippen kannst.

Was ist eine Stornorechnung?

Das Korrekturdokument trägt im deutschen Steuerrecht offiziell den Namen „Rechnungskorrektur“. Geregelt in §14 Abs. 6 UStG, hebt es alle Posten der ursprünglichen Rechnung mit negativem Vorzeichen auf und macht damit die steuerliche Wirkung der Originalrechnung rückgängig.

Wichtig: Seit dem 1. Juli 2013 ist die Bezeichnung „Gutschrift“ auf Stornodokumenten steuerrechtlich verboten. Nur noch die umsatzsteuerliche Gutschrift darf diesen Namen tragen. Wer auf seiner Stornorechnung „Gutschrift“ schreibt, riskiert Probleme bei der nächsten Betriebsprüfung.

Kein Dokument zum schnellen Vergessen. Als buchhalterischer Beleg gilt die Stornorechnung genauso wie die ursprüngliche Rechnung. Aufbewahrungspflicht: zehn Jahre.

Wann brauchst du eine Stornorechnung?

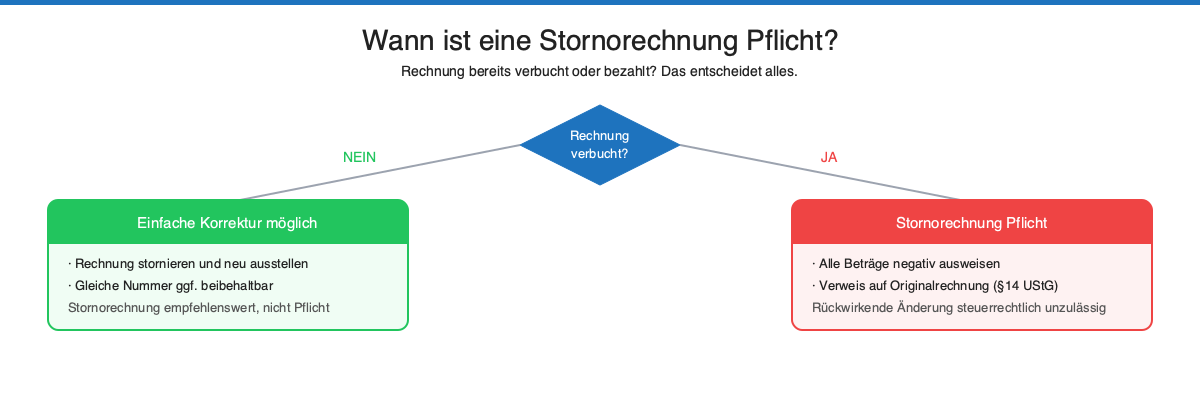

Die entscheidende Frage ist simpel: Hat der Kunde die Rechnung schon verbucht oder bezahlt? Das bestimmt, welches Dokument du brauchst.

Szenario 1: Rechnung noch nicht verbucht oder bezahlt

Wenn du eine Rechnung verschickt hast, die der Kunde aber noch nicht verbucht hat und die auch noch nicht bezahlt wurde, kannst du sie oft einfach stornieren und eine korrigierte Rechnung mit einer neuen Nummer neu ausstellen. In manchen Fällen ist auch eine direkte Korrektur unter Beibehaltung der Rechnungsnummer möglich, wenn du das mit deinem Steuerberater abstimmst.

In diesem Szenario ist eine formale Stornorechnung nicht zwingend, aber empfehlenswert, um Verwirrung beim Kunden und in der Buchhaltung zu vermeiden.

Szenario 2: Rechnung bereits bezahlt oder verbucht

Verbucht oder bezahlt? Dann gibt es keinen Weg zurück zur Originalrechnung. Rückwirkende Änderungen sind steuerrechtlich ausgeschlossen. Stattdessen:

- Du stellst eine Stornorechnung aus, die alle Beträge der Originalrechnung mit Minuszeichen ausweist.

- Wenn du eine korrigierte Rechnung benötigst, stellst du anschließend eine neue Rechnung mit einer neuen Nummer aus.

- Der Kunde bucht die Stornorechnung gegen die Originalrechnung, sodass sich beide aufheben.

Häufige Anwendungsfälle für Stornorechnungen:

- Fehler im Rechnungsbetrag (falscher Preis, falsche Menge)

- Falsche Angaben (falscher Empfänger, falsche Adresse, falsche USt-ID)

- Leistung wurde nicht oder nur teilweise erbracht

- Kunde hat die Bestellung storniert

- Falscher Steuersatz angewendet

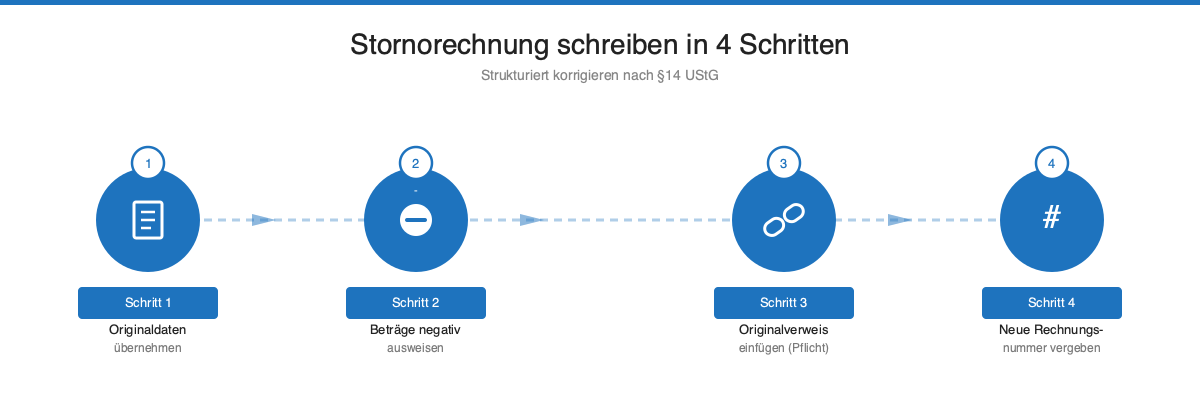

Stornorechnung schreiben in 4 Schritten

Strukturell ist das Dokument unkompliziert. Vier Schritte, nichts wird erfunden, alles stammt aus der Originalrechnung.

Schritt 1: Alle Daten aus der Originalrechnung übernehmen

Übernimm alle Positionen, Mengen, Preise und Angaben exakt aus der Originalrechnung. Ändere zunächst nichts. Die Stornorechnung muss spiegelbildlich zur Originalrechnung sein.

Schritt 2: Alle Beträge mit negativem Vorzeichen ausweisen

Jeder Euro-Betrag bekommt ein Minuszeichen. Nettobetrag, Umsatzsteuerbetrag, Bruttobetrag. Alles negativ. Der Gesamtbetrag lautet also immer auf einen negativen Wert.

Beispiel: War die Originalrechnung über 1.190 Euro (1.000 Euro netto + 190 Euro USt), lautet die Stornorechnung auf -1.000 Euro netto, -190 Euro USt, -1.190 Euro brutto.

Schritt 3: Klaren Hinweis auf die Originalrechnung einfügen

Pflicht: ein expliziter Verweis auf das Original. Formulierung zum Kopieren: „Stornorechnung zu Rechnung Nr. [RECHNUNGSNUMMER] vom [DATUM].“ Ohne diesen Satz ist das Dokument steuerrechtlich angreifbar.

Beschrifte das Dokument klar als „Stornorechnung“ oder „Rechnungskorrektur“ im Betreff oder Titel. Nicht als „Gutschrift“.

Schritt 4: Eigene neue Rechnungsnummer vergeben

Auch eine Stornorechnung braucht eine eigene, fortlaufende Rechnungsnummer aus deiner Nummernreihe. Verwende nie die Nummer der Originalrechnung. Die Stornorechnung ist ein eigenständiges Dokument.

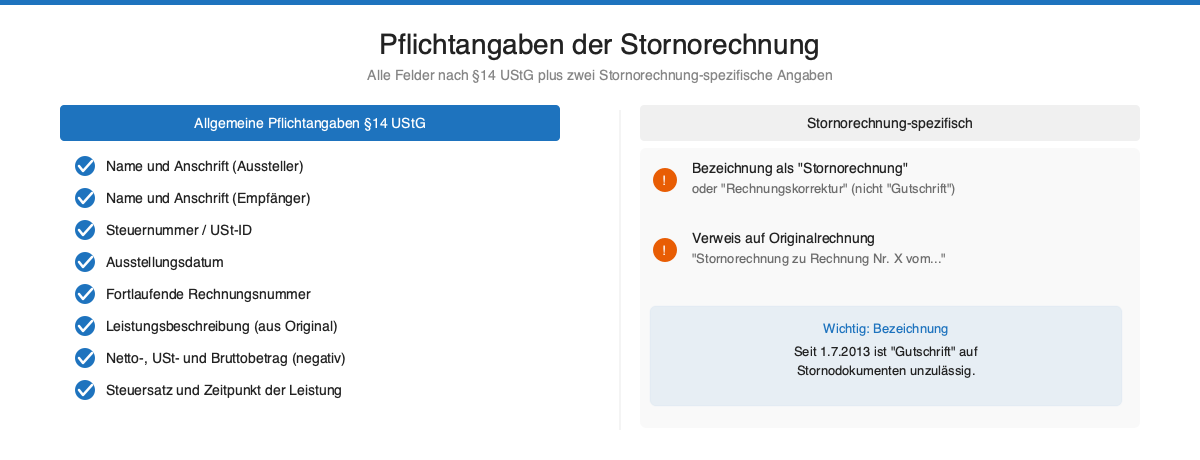

Pflichtangaben der Stornorechnung nach §14 UStG

Rechtlich ist eine Stornorechnung eine vollwertige Rechnung. Alle Pflichtangaben nach §14 UStG gelten uneingeschränkt, plus zwei spezifische Anforderungen, die nur für Korrekturdokumente gelten.

Pflichtangaben nach §14 UStG:

- Vollständiger Name und Anschrift des leistenden Unternehmers

- Vollständiger Name und Anschrift des Leistungsempfängers

- Steuernummer oder Umsatzsteuer-Identifikationsnummer des Ausstellers

- Ausstellungsdatum der Stornorechnung

- Eigene fortlaufende Rechnungsnummer der Stornorechnung

- Menge und handelsübliche Bezeichnung der Leistung (aus der Originalrechnung)

- Zeitpunkt der ursprünglichen Leistung oder Lieferung

- Nettobetrag der Leistung (negativ)

- Angewandter Steuersatz

- Umsatzsteuerbetrag (negativ)

- Bruttobetrag (negativ)

Stornorechnung-spezifische Pflichtangaben:

- Klare Bezeichnung als „Stornorechnung“ oder „Rechnungskorrektur“

- Eindeutiger Hinweis auf die Originalrechnung (Nummer und Datum)

Sonderfall Kleinunternehmer (§19 UStG)

Kleinunternehmer stellen keine Rechnung mit Umsatzsteuer aus. Damit entfallen auf der Stornorechnung die Felder für Steuersatz, Umsatzsteuerbetrag und Bruttobetrag. Alle anderen Pflichtangaben bleiben gleich. Auf der Stornorechnung muss der Hinweis auf die Kleinunternehmerregelung ebenfalls erscheinen, falls er auf der Originalrechnung stand.

Muster und Vorlage für eine Stornorechnung

Hier ist eine Vorlage, die du direkt anpassen kannst:

[Dein vollständiger Name / Firma] [Deine Adresse] [Deine Steuernummer / USt-ID]

[Name und Anschrift des Kunden]

Datum: [TT.MM.JJJJ] Rechnungsnummer: [STORNO-RECHNUNGSNUMMER]

Betreff: Stornorechnung zu Rechnung Nr. [ORIGINALNUMMER] vom [DATUM DER ORIGINALRECHNUNG]

Mit diesem Dokument stornieren wir die oben genannte Rechnung in voller Höhe.

Position | Beschreibung | Menge | Einzelpreis | Gesamtpreis 1 | [Leistung aus Originalrechnung] | [Menge] | [Preis] | -[Betrag] EUR

Nettobetrag: -[NETTOBETRAG] EUR Umsatzsteuer ([Steuersatz]%): -[UMSATZSTEUERBETRAG] EUR Gesamtbetrag: -[GESAMTBETRAG] EUR

[Optional: Falls eine korrigierte Rechnung folgt] Eine korrigierte Rechnung unter der Nummer [NEUE RECHNUNGSNUMMER] erhalten Sie separat.

Mit freundlichen Grüßen, [Dein Name]

Wenn du ein digitales Rechnungsprogramm nutzt, erstellt die Software die Stornorechnung oft auf Knopfdruck. Du wählst die Originalrechnung aus, klickst auf „Stornieren“ und das Programm generiert automatisch das korrekte Stornodokument mit negativen Beträgen, der richtigen Referenz und einer neuen Rechnungsnummer.

Stornorechnung vs. Gutschrift: Was ist der Unterschied?

Drei Begriffe, eine endlose Verwirrung. „Stornorechnung“, „Gutschrift“, „Rechnungskorrektur“ klingen ähnlich, sind steuerrechtlich aber streng voneinander zu trennen.

Stornorechnung / Rechnungskorrektur

Die Stornorechnung (offiziell: Rechnungskorrektur) wird vom Lieferanten oder Dienstleister ausgestellt, um eine zuvor verschickte Rechnung zu stornieren oder zu korrigieren. Das ist der häufigste Fall und der in diesem Artikel beschriebene Vorgang.

Kaufmännische Gutschrift

Umgangssprachlich wird eine Stornorechnung manchmal „Gutschrift“ genannt. Das ist zwar verbreitet, aber steuerrechtlich seit dem 1. Juli 2013 falsch und kann bei Betriebsprüfungen Probleme verursachen.

Umsatzsteuerliche Gutschrift

Komplett anders funktioniert die umsatzsteuerliche Gutschrift: Nicht der Lieferant, sondern der Kunde stellt die Rechnung aus. Verlagsbranche, Provisionsabrechnungen, Agenturgeschäfte. Voraussetzung: eine vertragliche Vereinbarung zwischen beiden Parteien.

Zusammengefasst: Wenn du als Unternehmer eine fehlerhafte Rechnung korrigierst, erstellst du immer eine Stornorechnung oder Rechnungskorrektur, niemals eine „Gutschrift“.

Aufbewahrungspflicht und steuerliche Risiken

10-jährige Aufbewahrungspflicht nach GoBD

Stornorechnungen sind buchhalterische Belege und müssen nach den GoBD (Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern) zehn Jahre lang aufbewahrt werden. Das gilt sowohl für die Originalrechnung als auch für die dazugehörige Stornorechnung. Beide Dokumente müssen gemeinsam archiviert werden, damit die Prüfungskette vollständig ist.

Steuerliche Konsequenzen bei Fehlern

Wenn du eine Stornorechnung fehlerhaft ausstellst oder vergisst, kann das teuer werden. Das Finanzamt kann bei einer Betriebsprüfung die ursprüngliche Rechnung als weiterhin gültig werten. Das bedeutet: Du bist weiterhin zur Abführung der Umsatzsteuer verpflichtet, auch wenn die Leistung storniert wurde.

Bei verspäteter Korrektur können nach §233a AO Zinsen in Höhe von 1,8 Prozent pro Jahr auf den Nachzahlungsbetrag anfallen. Außerdem kann der Vorsteuerabzug beim Kunden rückgängig gemacht werden, wenn die Stornorechnung nicht korrekt gestellt wurde.

Fehlt auf der Stornorechnung ein Pflichtmerkmal nach §14 UStG (z. B. die eigene Rechnungsnummer oder der Hinweis auf die Originalrechnung), ist das Dokument steuerrechtlich unwirksam. In diesem Fall muss eine korrigierte Stornorechnung ausgestellt werden.

Stornorechnung mit Rechnungssoftware erstellen

Manuell geht es. Aber mit Software geht es schneller, sicherer und ohne die Fehlerquellen, die bei manueller Bearbeitung entstehen. Ein Klick auf „Stornieren“ genügt in den meisten Programmen.

Konkrete Vorteile von Rechnungssoftware bei Stornorechnungen:

- Automatische Übernahme aller Felder aus der Originalrechnung

- Automatische Umrechnung in negative Beträge

- Automatische Vergabe einer fortlaufenden Storno-Rechnungsnummer

- Korrekter Verweis auf die Originalrechnung

- Buchhalterische Verbuchung beider Dokumente gegeneinander

Empfehlenswerte Optionen im Überblick:

- sevDesk ist besonders für Selbstständige und kleine Unternehmen geeignet und deckt neben Stornorechnungen auch die E-Rechnungspflicht 2026 ab. Mehr dazu in unserem sevDesk Test.

- Easybill ist ein einfach zu bedienendes Rechnungsprogramm mit starker Storno-Funktion und Export-Optionen für die Buchhaltung. Mehr in unserem Easybill Test.

- Kostenlose Lösungen wie Papierkram oder Debitoor bieten Stornorechnung-Funktionen in den Gratis-Tarifen. Eine Übersicht findest du in unserer Auswahl der besten kostenlosen Buchhaltungssoftware.

Wenn du E-Rechnungen ausstellen musst (ab 2025 für B2B-Rechnungen Pflicht), kann deine Software auch Stornorechnungen im ZUGFeRD- oder XRechnung-Format erzeugen. Wer Stornorechnungen regelmäßig schreibt, sollte außerdem einen Blick auf die allgemeinen Pflichtangaben beim Rechnung schreiben werfen, da die Anforderungen für Stornorechnungen darauf aufbauen.

Häufige Fragen zur Stornorechnung

Kann ich statt einer Stornorechnung einfach eine neue Rechnung schreiben?

Nein, wenn die Originalrechnung bereits verbucht oder bezahlt wurde, ist eine neue Rechnung keine ausreichende Korrektur. Du brauchst erst eine Stornorechnung, die die Originalrechnung aufhebt, und danach eine neue, korrigierte Rechnung. Ohne Stornorechnung bleibt die Originalrechnung buchhalterisch aktiv und du schuldest die darauf ausgewiesene Umsatzsteuer.

Muss der Kunde die Stornorechnung bestätigen?

Nein, eine formale Bestätigung durch den Kunden ist nicht gesetzlich vorgeschrieben. Du solltest die Stornorechnung aber per E-Mail oder Post versenden und eine Lesebestätigung oder einen Eingangsnachweis aufbewahren. Im Streitfall gilt: Wer die Stornorechnung ausgestellt hat, muss nachweisen können, dass sie dem Kunden zugegangen ist.

Wie nummeriere ich eine Stornorechnung?

Eine Stornorechnung erhält eine eigene, fortlaufende Nummer aus deiner regulären Rechnungsnummernreihe. Viele Unternehmen verwenden ein Präfix wie „ST-“ oder „KORR-“ (z. B. „ST-2026-047“), um Stornorechnungen in der Buchhaltung schnell identifizieren zu können. Die Originalrechnungsnummer darf nicht als Stornorechnung-Nummer verwendet werden.

Kann ich eine Stornorechnung per E-Mail senden?

Ja. Eine Stornorechnung per E-Mail ist rechtlich gültig, sofern sie alle Pflichtangaben enthält und als PDF übermittelt wird. Ein einfaches Word-Dokument oder eine Inline-E-Mail reicht nicht aus. Hebe die Versand-E-Mail mit Anhang als Buchungsbeleg auf.

Gilt die E-Rechnungspflicht 2026 auch für Stornorechnungen?

Ja. Ab dem 1. Januar 2025 gilt die E-Rechnungspflicht für alle B2B-Rechnungen in Deutschland. Da eine Stornorechnung steuerrechtlich eine Rechnung ist, muss sie bei B2B-Transaktionen ebenfalls im strukturierten E-Rechnungs-Format (ZUGFeRD oder XRechnung) ausgestellt werden.

Was passiert, wenn ich keine Stornorechnung ausstelle?

Keine Stornorechnung ausgestellt, obwohl die Leistung storniert war? Die ursprüngliche Rechnung bleibt steuerrechtlich aktiv. Du schuldest die ausgewiesene Umsatzsteuer. Auch dann noch, wenn nie ein Cent geflossen ist. Gleichzeitig verliert dein Kunde seinen Vorsteuerabzug. Das erzeugt Rückforderungen und im schlimmsten Fall Nachzahlungen plus §233a-AO-Zinsen von 1,8 Prozent pro Jahr.

Mehr über den Autor:

Max Benz hat einen Master of Science-Abschluss in Betriebswirtschaftslehre von der Technischen Universität Dresden und ist Gründer von geschaeftskonto.io, einer Marke der LBC FInance UG. Er hat schon einige Unternehmen gegründet und Geschäftskonten eröffnet. Sein Wissen darüber teilt er auf geschaeftskonto.io.