15 Neobanken im Vergleich: Auswahl, Kosten und Sicherheit

Zuletzt aktualisiert: 27.04.2026

C24 Smart ist die beste Neobank 2026 für kostenloses Alltagsbanking in Deutschland. Das Konto ist dauerhaft gratis, zahlt 0,5 % p.a. Zinsen auf Guthaben und kommt ohne Mindestgeldeingang. Wer neben dem Girokonto auch Geld anlegen will, wählt Trade Republic: Das Girokonto ist kostenlos und das Guthaben verzinst sich mit 2 % p.a.

Die folgende Tabelle zeigt die wichtigsten Anbieter auf einen Blick. Darunter findest du die detaillierten Einzelbewertungen.

| Anbieter | Monatliche Kosten | Zinsen p.a. | Besonders geeignet für |

|---|---|---|---|

| C24 Smart | 0 € | 0,5 % | Alltagsbanking ohne Bedingungen |

| Trade Republic | 0 € | 2,0 % | Girokonto plus Wertpapierhandel |

| N26 Standard | 0 € | 0,25 % | Digitales Reisebanking |

| Revolut Standard | 0 € | k.A. | Fremdwährungen, Krypto, Reisen |

| Bunq Easy Bank | 3,99 € | k.A. | Nachhaltig, Mehrfachkonten |

| Tomorrow Now | 3 € | k.A. | Klimabewusstes Banking |

| Wise | 0 €* | k.A. | Internationale Überweisungen |

| Openbank | 0 € | variabel | Tagesgeld plus Girokonto |

| Vivid Money | 0 € | k.A. | Cashback und Investments |

| Qonto Solo | ab 9 € | k.A. | Freelancer und Selbstständige |

* Wise berechnet eine einmalige Gebühr für die physische Karte (ca. 7 Euro). Das Konto selbst ist kostenlos.

Was ist eine Neobank?

Eine Neobank ist eine vollständig digitale Bank ohne Filialnetz, die ihre Dienste ausschließlich über App und Online-Banking anbietet. Keine Filiale. Kein Schalter. Damit unterscheidet sie sich von klassischen Filialbanken und von Direktbanken, die zwar keine Filialen, aber oft noch postalische Prozesse haben.

Im deutschen Markt gibt es zwei rechtlich verschiedene Kategorien von Neobanken, die du kennen solltest:

- Vollbanklizenz (BaFin-reguliert): Anbieter wie N26 und C24 Bank haben eine vollständige deutsche oder europäische Banklizenz. Einlagen bis 100.000 Euro sind durch die gesetzliche Einlagensicherung geschützt, genauso wie bei Sparkasse oder Commerzbank.

- E-Geld-Institut: Anbieter wie Revolut und Wise sind als E-Geld-Institut lizenziert, nicht als Vollbank. Sie unterliegen zwar DSGVO und EU-Zahlungsdiensteregulierung, aber Einlagen fallen nicht unter die gesetzliche Einlagensicherung. Das Geld muss jedoch nach EU-Recht treuhänderisch getrennt gehalten werden.

Neobanken punkten mit kostenloser Kontoführung, schneller Kontoeröffnung per VideoIdent in unter 10 Minuten und modernen App-Funktionen wie Echtzeit-Push-Benachrichtigungen, Unterkonten und biometrischem Login. Sie eignen sich besonders gut als Hauptkonto für digital-affine Nutzer und als günstige Zweitkarte für Reisen.

Die besten Neobanken 2026 im Vergleich

Die folgende Bewertung basiert auf Kontoführungsgebühren, Guthabenzinsen, Einlagensicherung, App-Qualität und SCHUFA-Handling. 14 Anbieter. Wir haben sie nach Nutzwert für den deutschen Markt geordnet.

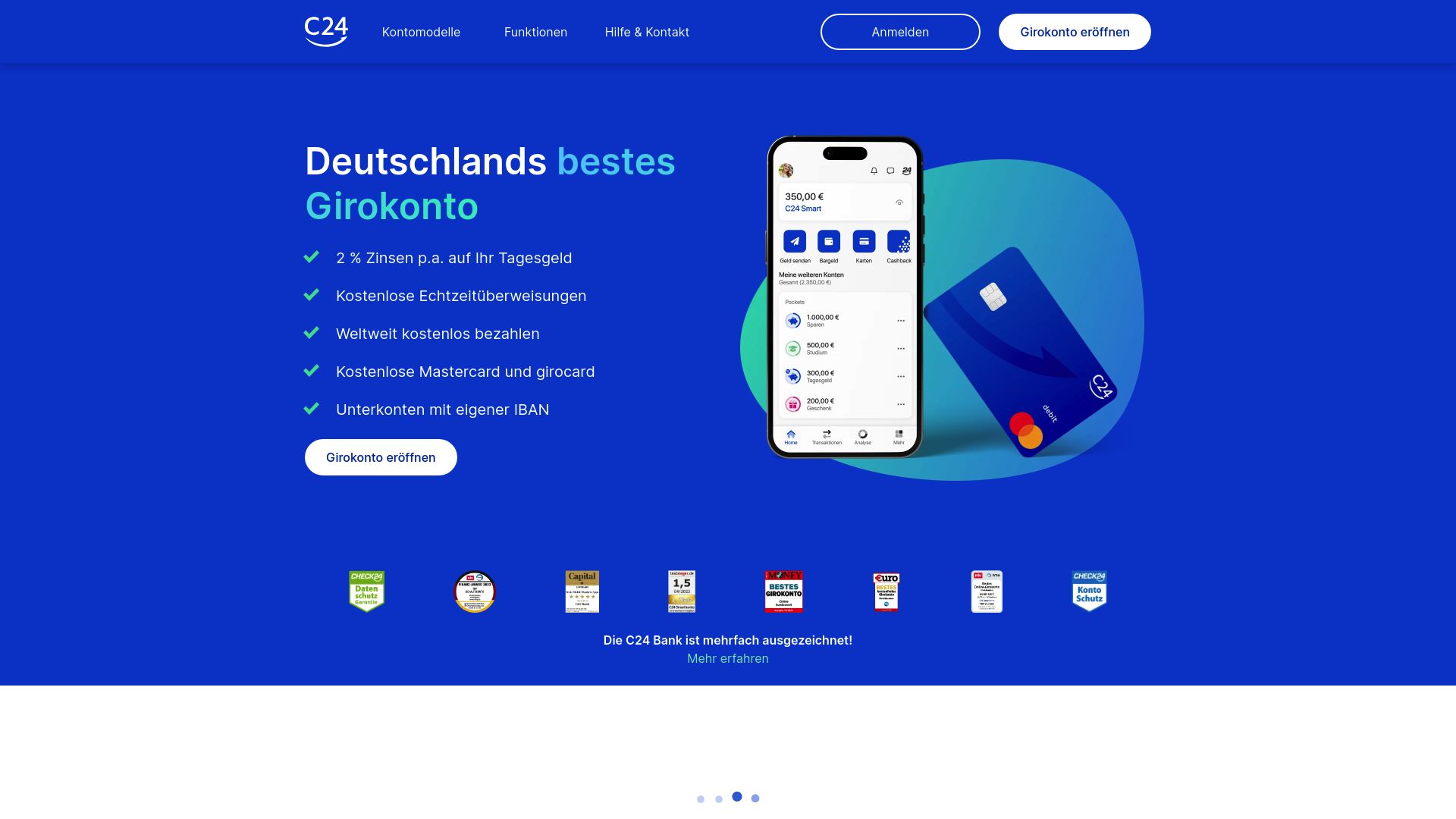

C24 Bank

C24 Bank entstand 2020 als Tochterunternehmen von Check24 und belegt im Finanzfluss-Test 2026 Platz 1 unter den kostenlosen Neobanken in Deutschland. Das Smart-Konto ist dauerhaft gratis, ohne Mindestgeldeingang und ohne versteckte Bedingungen. Zugleich verzinst es das Guthaben mit 0,5 % p.a. automatisch, was kein anderes kostenloses Girokonto in Deutschland leistet. Reguliert durch die BaFin und einlagensicherungsrechtlich dem deutschen EdB-System zugeordnet, gilt das Konto als genauso sicher wie ein klassisches Bankkonto.

Kosten:

- C24 Smart: 0 € pro Monat, 0,5 % p.a. Zinsen auf Guthaben

- C24 Plus: 5,90 € pro Monat, höhere Zinsen und Zusatzleistungen

- C24 Max: 9,90 € pro Monat, Premium-Versicherungen und maximale Zinsen

Vorteile:

- Kein Mindestgeldeingang, dauerhaft kostenlos

- 0,5 % p.a. Zinsen auf Girokontoguthaben (ohne Bedingungen)

- Cashback-Programm bei Kartenzahlungen

- Apple Pay, Google Pay und Multibanking

Nachteile:

- SCHUFA-Prüfung bei Kontoeröffnung

- Bargeldabhebungen nach dem Freikontingent gebührenpflichtig

Empfehlung: C24 Smart ist die erste Wahl für alle, die ein echtes kostenloses Girokonto mit Verzinsung suchen. Es schlägt in diesem Punkt alle anderen kostenlosen Neobanken und die meisten Direktbanken.

Trade Republic

Trade Republic begann als Neobroker und bietet seit 2023 auch ein vollwertiges Girokonto an. Das Konto ist kostenlos, und das gesamte Guthaben wird mit 2 % p.a. verzinst. Damit ist Trade Republic der stärkste Zinszahler unter den kostenlosen Neobanken in Deutschland. Wertpapierhandel (Aktien, ETFs, Kryptowährungen) läuft über dieselbe App mit 1 Euro Handelsgebühr pro Transaktion. Trade Republic hat eine BaFin-Zulassung und fällt unter die deutsche Einlagensicherung bis 100.000 Euro.

Kosten:

- Girokonto: 0 € pro Monat, 2 % p.a. Zinsen auf Guthaben

- Wertpapierhandel: 1 € Gebühr pro Transaktion, ETF-Sparpläne gebührenfrei

- Visa-Karte: Kostenlos, 1 % Saveback auf Kartenzahlungen in ETFs

Vorteile:

- Höchste Guthabenzinsen unter den kostenlosen Neobanken (2 % p.a.)

- Aktien, ETFs, Krypto und Girokonto in einer App

- Saveback: 1 % jeder Kartenzahlung geht in ETFs

Nachteile:

- Kein physischer Kundensupport

- Weniger Alltagsbanking-Features als spezialisierte Girokonten

- Zinsrate kann sich mit EZB-Entscheidungen ändern

Empfehlung: Trade Republic lohnt sich besonders für alle, die ihr Girokonto als Basiskonto nutzen und gleichzeitig Geld anlegen wollen. Wer nur ein kostenloses Girokonto mit Verzinsung sucht, aber kein Depot braucht, liegt bei C24 Smart besser.

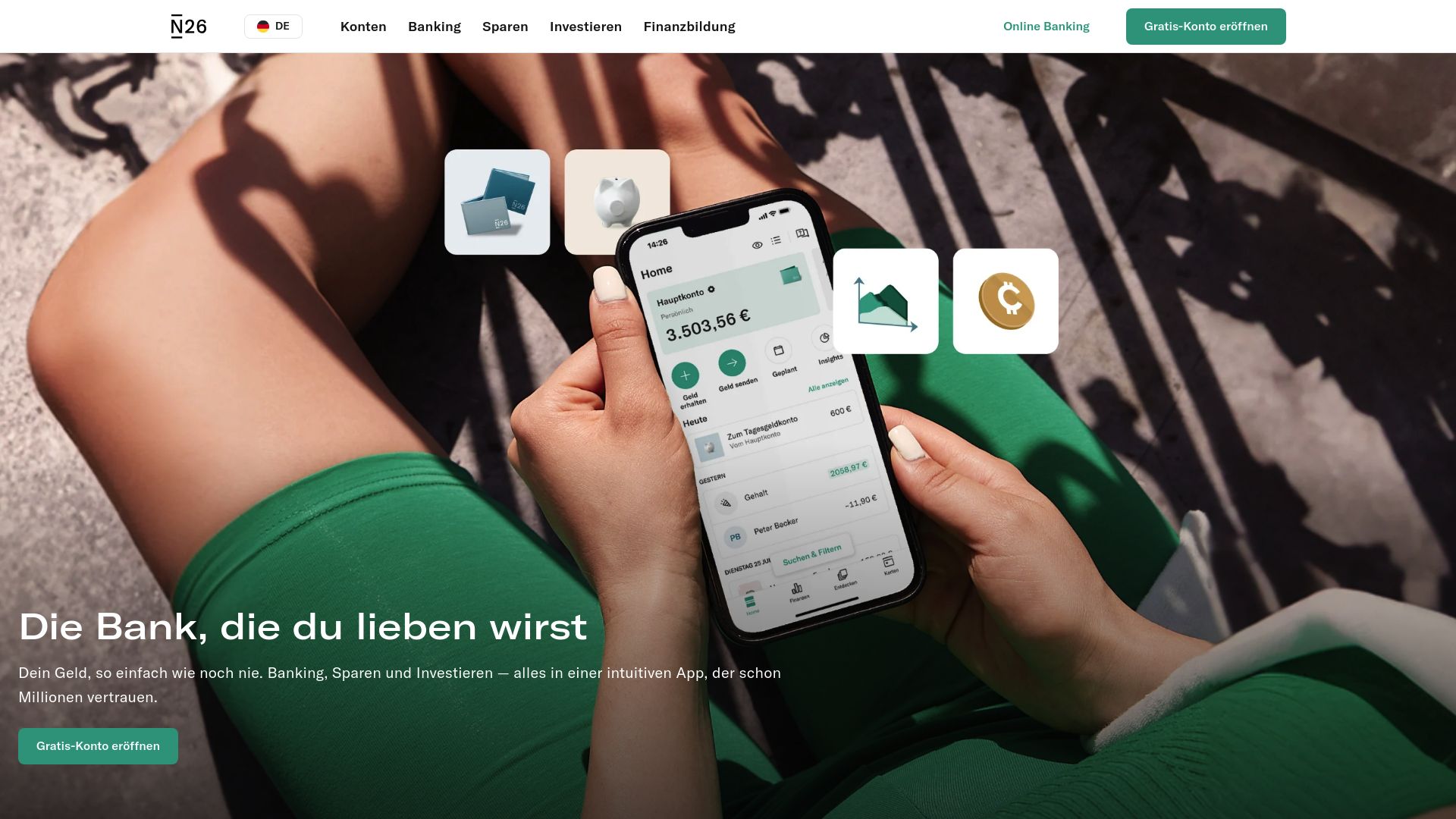

N26

N26 ist eine der bekanntesten Neobanken weltweit und bietet Konten in 24 Ländern an. Die BaFin-regulierte Vollbank hat ihren Sitz in Berlin und war eine der ersten deutschen Neobanken mit vollständiger Banklizenz. Das Standardkonto ist kostenlos und zahlt 0,25 % p.a. Zinsen. Premium-Tarife zahlen mehr (Smart: 0,55 %, You und Metal: bis 1,5 %). Die Kontoeröffnung läuft vollständig digital per VideoIdent in durchschnittlich unter 8 Minuten. N26 prüft die SCHUFA.

Kosten:

- N26 Standard: 0 € pro Monat, 0,25 % p.a. Zinsen

- N26 Smart: 4,90 € pro Monat, 0,55 % p.a. Zinsen, Spaces und Statistiken

- N26 You: 9,90 € pro Monat, erweiterte Reise- und Gepäckversicherung

- N26 Metal: 16,90 € pro Monat, Metallkarte und Concierge-Service

Vorteile:

- Vollbanklizenz, deutsche Einlagensicherung bis 100.000 Euro

- Bis zu 10 Unterkonten (Spaces) bei Smart und höher

- In 24 Ländern nutzbar, starke internationale Infrastruktur

Nachteile:

- SCHUFA-Prüfung bei Kontoeröffnung

- Standardkonto ohne Bargeldabhebungen im Inland

- Zinssatz hinter C24 und Trade Republic

Empfehlung: N26 ist eine starke Wahl für Vielreisende und alle, die eine der etabliertesten digitalen Banken mit Vollbanklizenz wollen. Als Hauptkonto liegt es gegenüber C24 und Trade Republic beim Zinssatz hinten.

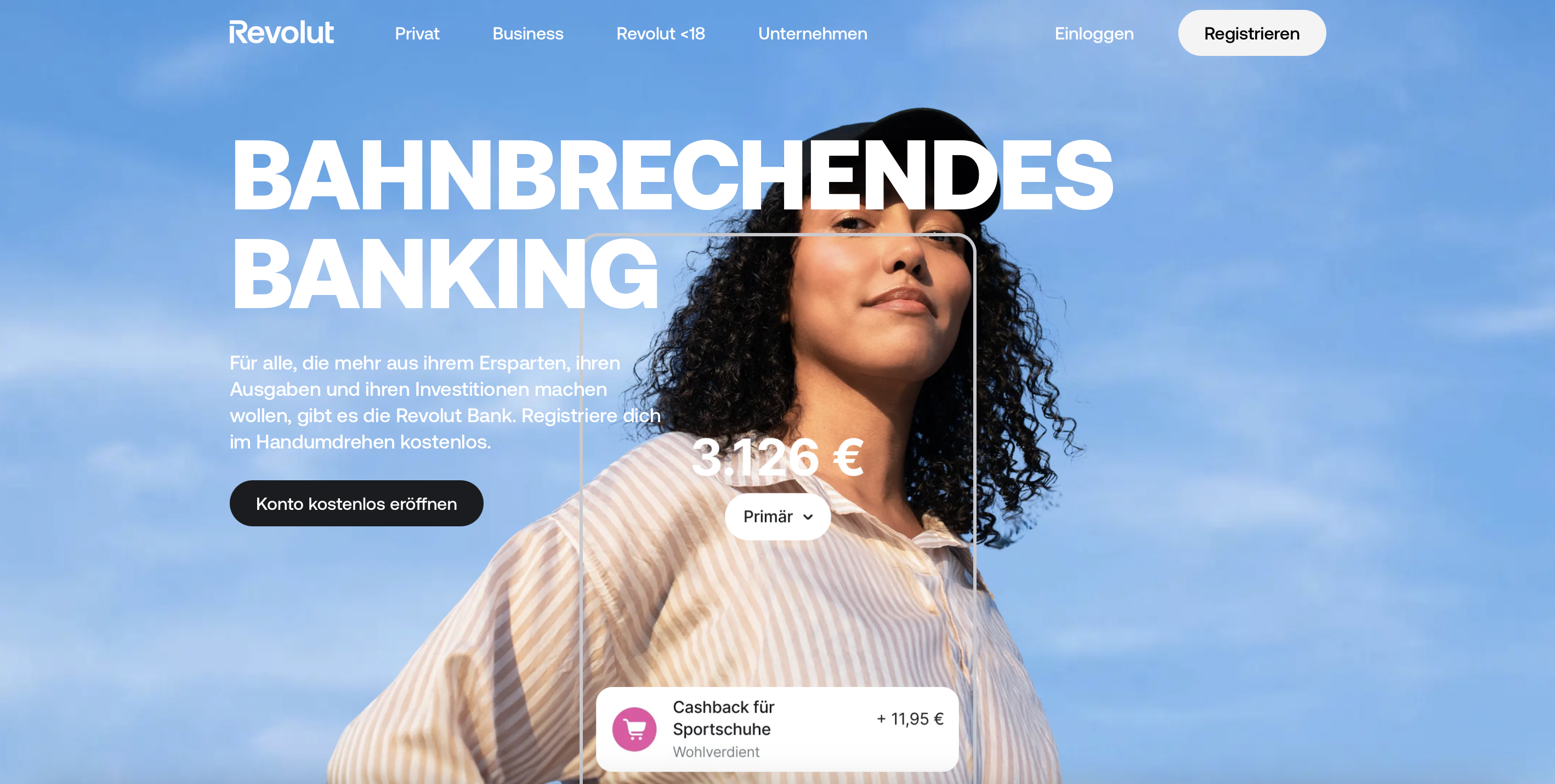

Revolut

Revolut ist als E-Geld-Institut in Litauen lizenziert und bietet eines der umfangreichsten Funktionspakete unter den Neobanken: Fremdwährungshandel zu Interbanken-Kursen, Kryptowährungshandel, Budgetierungstools und eine virtuelle Zusatzkarte. Das Standardkonto ist kostenlos. Revolut führt keine SCHUFA-Prüfung durch, was es für Nutzer mit schlechter Bonität attraktiv macht. Als E-Geld-Institut zahlt Revolut keine Einlagensicherung nach dem deutschen Muster, muss aber Kundenguthaben treuhänderisch getrennt halten.

Kosten:

- Standard: 0 € pro Monat, bis 200 Euro/Monat gebührenfreie Bargeldabhebung (danach 2 %)

- Plus: 2,99 € pro Monat

- Premium: 7,99 € pro Monat, erweiterte Reiseversicherung

- Metal: 13,99 € pro Monat, Cashback und Metallkarte

Vorteile:

- Fremdwährungszahlungen zum Interbanken-Kurs (kein Aufschlag im Standardtarif bis zum monatlichen Limit)

- Kein SCHUFA-Check bei Kontoeröffnung

- Kryptowährungshandel direkt in der App

Nachteile:

- E-Geld-Institut, keine gesetzliche Einlagensicherung wie bei Vollbanken

- Kundensupport in Stoßzeiten langsam

- Fremdwährungs-Freikontingent am Wochenende eingeschränkt

Empfehlung: Revolut ist die beste Wahl für Vielreisende und alle, die regelmäßig in Fremdwährungen bezahlen. Als Hauptkonto für Alltagsbanking in Deutschland ist es weniger geeignet, da keine Vollbanklizenz vorhanden ist.

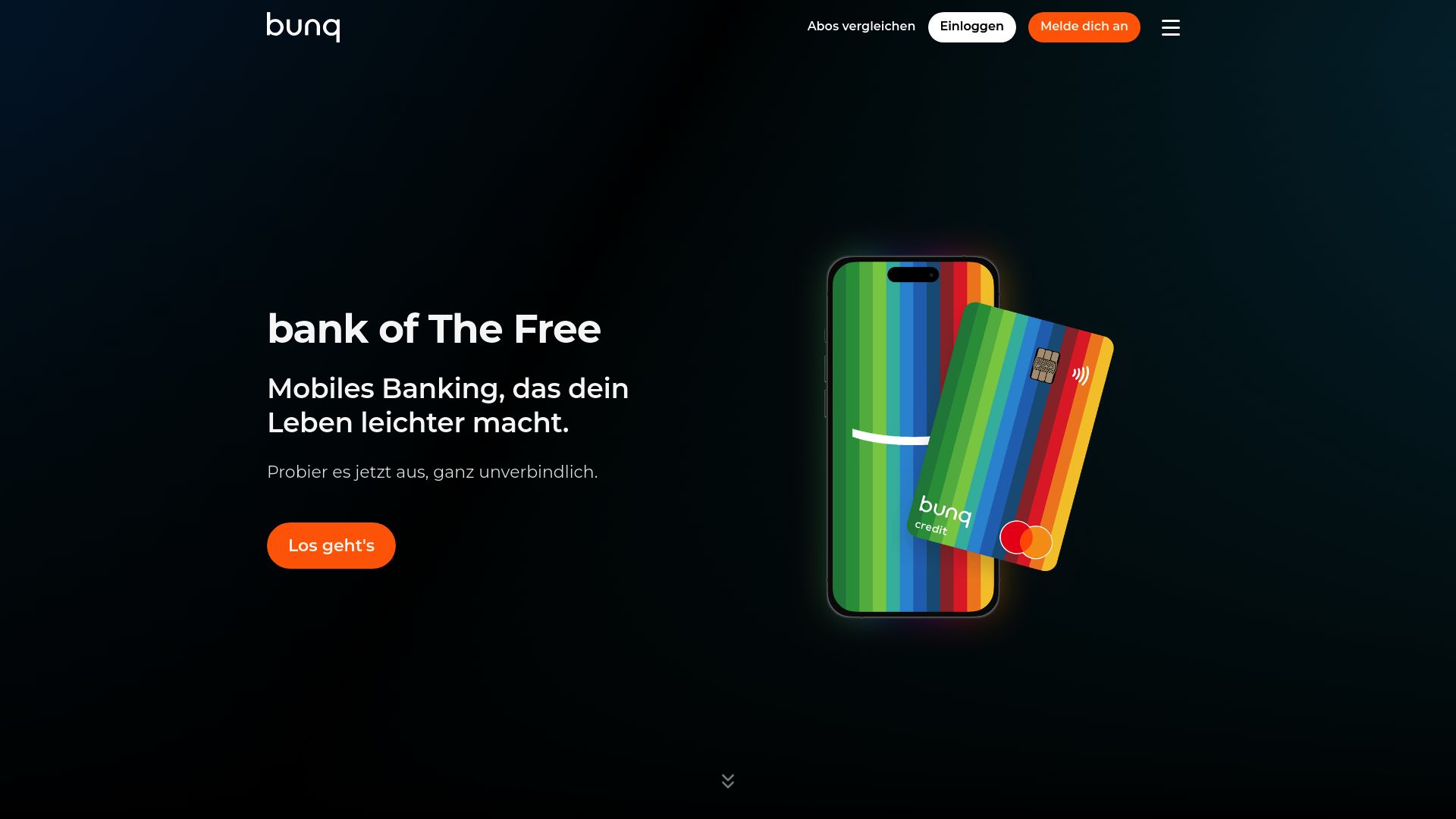

Bunq

Bunq ist eine niederländische Neobank mit EU-Vollbanklizenz (DNB, niederländische Einlagensicherung bis 100.000 Euro). Sie ist bekannt für nachhaltige Ausrichtung: Bunq pflanzt für jede 100 Euro Kartenausgabe einen Baum. Die Konten erlauben bis zu 25 IBAN-Unterkonten (Budgettöpfe) und mehrere physische Karten. Bunq ist teurer als die meisten anderen Neobanken, bietet dafür aber eine einzigartige Kontostruktur für Menschen, die ihr Geld streng aufteilen möchten.

Kosten:

- Easy Bank: 3,99 € pro Monat

- Easy Bank Pro: 9,99 € pro Monat, mehr Unterkonten und Karten

- Easy Bank Pro XL: 18,99 € pro Monat, maximale Funktionen und höhere Zinsen

Vorteile:

- Bis zu 25 Unterkonten mit eigenem IBAN

- EU-Vollbanklizenz, niederländische Einlagensicherung

- Nachhaltigkeitsfokus mit Baumpflanz-Feature

Nachteile:

- Teuerste Einstiegsstufe unter den verglichenen Neobanken

- Kein kostenloses Einstiegskonto

Empfehlung: Bunq lohnt sich für Nutzer, die mehrere Budgettöpfe mit eigenem IBAN brauchen, und für alle mit starkem Nachhaltigkeitsbedürfnis. Für reines Alltagsbanking ohne Sonderfunktionen ist es zu teuer.

Tomorrow

Tomorrow ist eine deutsche Neobank mit starkem Klimafokus. Das Unternehmen investiert einen Teil der Einnahmen in Klimaschutzprojekte und kompensiert CO2-Emissionen für jede Kartentransaktion. Tomorrow hat eine deutsche Vollbanklizenz (über Solarisbank) und unterliegt der deutschen Einlagensicherung. Wer bewusstes Konsumieren mit Banking verbinden will, ist hier richtig.

Kosten:

- Now: 3 € pro Monat, Girokonto mit CO2-Kompensation

- Change: 7 € pro Monat, erweiterte Nachhaltigkeitsfunktionen

- Zero: 15 € pro Monat, maximaler Klimaschutzanteil

Vorteile:

- Klarer Nachhaltigkeitsfokus mit nachvollziehbarer Wirkung

- Deutsche Vollbanklizenz, Einlagensicherung bis 100.000 Euro

Nachteile:

- Kein kostenloses Konto

- Eingeschränktes Produktangebot (keine Investitionen, kein Kredit)

Empfehlung: Tomorrow ist die richtige Wahl für Nutzer, denen Klimawirkung wichtiger ist als Kostenfreiheit. Wer ein kostenloses Konto sucht, findet bei C24 oder N26 das passendere Angebot.

Wise

Wise (früher TransferWise) ist kein klassisches Girokonto, sondern ein Multi-Währungs-Konto mit Debitkarte. Es ist in der EU als E-Geld-Institut reguliert. Wise rechnet Auslandsüberweisungen und Fremdwährungszahlungen zum Mittelkurs ab, mit sehr niedrigen Gebühren. Wer regelmäßig Geld ins Ausland schickt oder in verschiedenen Währungen zahlt, spart damit erheblich gegenüber klassischen Banken.

Kosten:

- Konto: Kostenlos

- Physische Karte: Einmalig ca. 7 € Ausstellungsgebühr

- Überweisungen: Gebühr variiert nach Betrag und Währungspaar (typisch 0,4–1,5 %)

Vorteile:

- Mittelkurs-Wechsel ohne versteckte Marge

- Konten in über 40 Währungen

- Günstigste internationale Überweisungen im Vergleich

Nachteile:

- Kein vollwertiges Girokonto (keine Einlagensicherung, keine IBAN für SEPA-Lastschriften in DE)

- Nicht als Hauptkonto in Deutschland geeignet

Empfehlung: Wise ist ideal als Ergänzungskonto für Reisende, Freelancer mit internationalen Kunden oder Expats. Als einziges Konto in Deutschland taugt es nicht.

Openbank

Openbank ist eine digitale Tochtergesellschaft der Santander-Gruppe und bietet ein kostenloses Girokonto mit attraktiven Tagesgeld-Konditionen. Die Bank ist in Spanien lizenziert und fällt unter das spanische Einlagensicherungssystem (bis 100.000 Euro, EU-Standard). Openbank richtet sich an Nutzer, die ein simples kostenloses Konto mit guten Zinsen auf Spareinlagen wollen.

Kosten:

- Girokonto: 0 € pro Monat

- Tagesgeld: Zinssatz variabel (regelmäßig prüfen)

Vorteile:

- Kostenlos, einfaches Tagesgeld-Angebot

- Santander-Konzern im Hintergrund, solide Infrastruktur

Nachteile:

- App weniger modern als N26 oder C24

- Spanische Einlagensicherung (nicht deutsches EdB)

Empfehlung: Openbank lohnt sich als einfaches kostenloses Konto mit Tagesgeld-Angebot. Wer maximale Zinsen auf das Girokontoguthaben will, ist bei Trade Republic besser aufgehoben.

Vivid Money

Vivid Money kombiniert ein kostenloses Girokonto mit einem Investmentangebot (Aktien, ETFs, Kryptowährungen) und einem Cashback-Programm. Das kostenlose Standardkonto bleibt gebührenfrei, sofern die Karte aktiv genutzt wird. Vivid ist über die Solarisbank reguliert und unterliegt der deutschen Einlagensicherung.

Kosten:

- Standard: 0 € (bei aktiver Kartennutzung)

- Prime: 9,90 € pro Monat, höhere Cashback-Raten und mehr Investmentfunktionen

Vorteile:

- Cashback bei ausgewählten Händlern

- Aktien und ETFs direkt im Konto handelbar

Nachteile:

- Kostenlos nur bei aktiver Nutzung (Inaktivitätsgebühr droht)

- Weniger Alltagsfeatures als N26 oder C24

Empfehlung: Vivid Money ist eine interessante Option für aktive Kartennutzer, die Cashback und einfaches Investieren in einer App wollen. Wer das Konto selten nutzt, zahlt Gebühren.

Klarna

Klarna ist primär als BNPL-Dienst (Buy Now Pay Later) bekannt und bietet kein klassisches Girokonto im deutschen Sinne. Die Klarna-Karte erlaubt verzögerte Zahlungen und Ratenkauf. Klarna ist als Bank in Schweden lizenziert. Für klassisches Alltagsbanking ist Klarna nicht gedacht, aber als smarte Zahlungslösung für Online-Shopping hat es seine Stärken.

Vorteile:

- Flexible Zahlungsziele und Ratenzahlung

- Keine Jahresgebühr für die Klarna-Karte

Nachteile:

- Kein vollwertiges Girokonto

- BNPL kann zu unkontrollierten Ausgaben verleiten

Empfehlung: Klarna ist kein Neobank-Ersatz, sondern eine ergänzende Zahlungslösung für Online-Shopper. Als Girokonto-Alternative taugt es nicht.

Bling

Bling ist eine Taschengeldkarte mit begleitendem Elternkonto und richtet sich an Familien, die Kindern ab etwa 8 Jahren einen kontrollierten Zugang zu eigenem Geld ermöglichen wollen. Eltern können Ausgaben in Echtzeit verfolgen, Limits setzen und Aufgaben mit Taschengeld verknüpfen. Bling ist als Finanzprodukt über einen regulierten Partner (Solaris) in Deutschland verfügbar.

Kosten:

- Familienabo: 2,99 € pro Monat

Vorteile:

- Kindgerechtes Design mit Elternkontrolle

- Finanzbildung für Kinder durch gamifizierte Aufgaben

Nachteile:

- Kein Erwachsenen-Girokonto, kein Ersatz für eine Neobank

- Monatliche Gebühr

Empfehlung: Bling ist kein klassisches Girokonto, sondern ein Familien-Tool. Für Eltern, die Kindern spielerisch Finanzwissen beibringen wollen, ist es sinnvoll.

Qonto

Qonto ist ein Geschäftskonto-Spezialist für Freelancer, Selbstständige und kleine Unternehmen. Das Konto bietet eine DATEV-Schnittstelle, Ausgabenkategorisierung und Teamzugang. Qonto ist in Frankreich als E-Geld-Institut lizenziert. Nähere Informationen zu Qonto als Geschäftskonto findest du im nächsten Abschnitt.

Vorteile:

- DATEV-Export und Buchhaltungsintegration

- Teamzugang und Ausgabenkontrolle

Nachteile:

- Kein Privatkonto

- Monatliche Kosten ab 9 Euro für Solo-Tarif

Vimpay

Vimpay ist eine Prepaid-Visa-Karte ohne monatliche Grundgebühr. Das Guthaben wird vor der Nutzung aufgeladen und es gibt keine Schufa-Prüfung. Es ist kein vollständiges Girokonto, sondern eine einfache Zahlungslösung für Nutzer ohne Bankzugang oder mit schlechter Bonität.

Vorteile:

- Kein SCHUFA-Check, sofortiger Zugang

- Keine monatliche Grundgebühr

Nachteile:

- Kein IBAN-Konto, kein SEPA-Lastschrifteinzug

- Prepaid-Modell erfordert manuelles Aufladen

Empfehlung: Vimpay ist eine Nischenlösung für Nutzer ohne regulären Bankzugang. Für normale Alltagsbanking-Bedürfnisse gibt es bessere Optionen.

Monese

Monese ist ein britisch-europäisches E-Geld-Institut und richtet sich besonders an Expats und Einwanderer, die schnell ein Konto in Deutschland oder einem anderen EU-Land benötigen. Die Kontoeröffnung funktioniert ohne SCHUFA-Prüfung und ohne deutschen Wohnsitz. Das Simple-Konto ist kostenlos, hat aber begrenzte Funktionen.

Kosten:

- Simple: 0 € pro Monat (begrenzte Überweisungen und Abhebungen)

- Classic: 4,95 € pro Monat

- Premium: 14,95 € pro Monat, unbegrenzte Nutzung

Vorteile:

- Kein SCHUFA-Check, kein fester Wohnsitz in Deutschland erforderlich

- Multi-Währungs-Funktionen für Expats

Nachteile:

- E-Geld-Institut, keine gesetzliche Einlagensicherung

- Kostenloses Konto stark eingeschränkt

Empfehlung: Monese ist die erste Wahl für Neuankömmlinge in Deutschland oder EU-Bürger, die sofort ein Konto ohne SCHUFA und ohne festen Wohnsitz brauchen.

Neobanken für Selbstständige und Unternehmen

Für Selbstständige eignen sich Qonto, N26 Business und Kontist am besten, da sie Buchhaltungsintegrationen, Mehrbenutzerfunktionen und DATEV-Schnittstellen bieten. Ein klassisches Neobank-Privatkonto deckt die Anforderungen von Unternehmern in der Regel nicht ab.

Die folgende Tabelle zeigt, welche Anbieter für welche Rechtsformen geeignet sind:

| Anbieter | Freiberufler / Einzelunternehmen | GbR | UG / GmbH | DATEV-Schnittstelle |

|---|---|---|---|---|

| Qonto | Ja | Ja | Ja | Ja |

| N26 Business | Ja | Nein | Nein | Nein |

| Kontist | Ja | Nein | Nein | Ja |

| Holvi | Ja | Ja | Nein | Nein |

| Fyrst | Ja | Ja | Ja | Ja |

Qonto ist der umfangreichste Anbieter für Selbstständige und Unternehmen. Das Solo-Konto kostet ab 9 Euro pro Monat und richtet sich an Freelancer. Höhere Tarife decken Teams, mehrere Nutzer und erweiterte Buchhaltungsfunktionen ab. Qonto exportiert Belege und Transaktionen direkt an DATEV, was die Zusammenarbeit mit Steuerberatern stark vereinfacht. GmbH und UG können bei Qonto ebenfalls ein Geschäftskonto eröffnen, was bei N26 Business nicht möglich ist.

N26 Business ist ein kostenloses Girokonto für Freelancer und Selbstständige. Es hat keine Buchhaltungsintegration, dafür 0,1 % Cashback auf alle Kartenzahlungen. Es eignet sich als einfaches digitales Konto, wenn Buchhaltungsexport kein Kriterium ist.

Kontist kombiniert ein Geschäftskonto mit einer integrierten Steuerberatungsfunktion: Es berechnet automatisch den monatlichen Steuerrückstellungsbetrag auf Basis der Einnahmen. Besonders für Freelancer ohne Steuerberater ist das ein großer Vorteil.

Detaillierte Vergleiche der Anbieter findest du in unseren separaten Artikeln zum Geschäftskonto-Vergleich und zu Qonto.

Neobank, Direktbank oder Filialbank: Was passt zu dir?

Neobanken sind nicht für jeden die richtige Wahl. Wer persönliche Beratung, Kredite oder komplexe Finanzprodukte braucht, ist bei einer Direktbank oder Filialbank besser aufgehoben. Die Tabelle zeigt die wesentlichen Unterschiede.

| Kriterium | Filialbank | Direktbank | Neobank |

|---|---|---|---|

| Kontoführungsgebühr | 5–10 € / Monat (oft) | 0 € (mit Bedingungen) | 0 € (bedingungslos) |

| Kontoeröffnung | Filiale oder PostIdent | PostIdent / VideoIdent | VideoIdent, unter 10 Minuten |

| Persönliche Beratung | Ja, in Filiale | Nein | Nein |

| Produktbreite | Kredit, Hypothek, Depot, Versicherung | Kredit, Depot | Giro, Karte, oft kein Kredit |

| Einlagensicherung | Ja (EdB + freiwillig) | Ja (EdB + freiwillig) | Ja (Vollbank) / Treuhand (E-Geld) |

| Bargeld | Eigene Automaten, oft kostenlos | Fremdautomaten, oft kostenlos | Freikontingent, danach Gebühr |

| Geeignet für | Komplexe Finanzbedürfnisse | Digital-affine Sparkontonutzer | Mobile-first, kostenoptimiert |

Eine Neobank reicht als Hauptkonto aus, wenn du kein Bargeld einzahlst, keinen Dispositionskredit brauchst und dein Banking vollständig per App erledigst. Wer ein Baudarlehen plant oder regelmäßig Bargeld einzahlt, braucht eine klassische Bank als zweites Standbein.

Wie sicher sind Neobanken?

Neobanken mit Vollbanklizenz sind genauso sicher wie traditionelle Banken. Einlagen bis 100.000 Euro sind gesetzlich geschützt. Der wichtigste Unterschied liegt in der Lizenzart und der zuständigen Einlagensicherung.

Die folgende Tabelle zeigt, welcher Schutz für die wichtigsten Anbieter gilt:

| Anbieter | Lizenzart | Regulierung | Sicherungssystem | Einlagenschutz bis |

|---|---|---|---|---|

| C24 Bank | Vollbank | BaFin (Deutschland) | EdB (Einlagensicherungsfonds des Bundesverbandes dt. Banken) | 100.000 € |

| N26 | Vollbank | BaFin (Deutschland) | EdB | 100.000 € |

| Trade Republic | Wertpapierinstitut + Banklizenz | BaFin (Deutschland) | EdB | 100.000 € |

| Bunq | Vollbank | DNB (Niederlande) | Niederländisches Einlagensicherungssystem (DGS) | 100.000 € |

| Revolut | E-Geld-Institut | Lietuvos Bankas (Litauen) | Treuhänderische Trennung (kein gesetzliches Sicherungssystem) | nicht gesetzlich |

| Monese | E-Geld-Institut | Lietuvos Bankas (Litauen) | Treuhänderische Trennung | nicht gesetzlich |

| Wise | E-Geld-Institut | FCA (UK) / NBB (Belgien) | Treuhänderische Trennung | nicht gesetzlich |

Zusätzlich zur Einlagensicherung schützen technische Sicherheitsmaßnahmen dein Konto im Alltag:

- Zwei-Faktor-Authentifizierung (2FA): Pflicht bei allen führenden Neobanken für Logins und Überweisungen

- Gerätebindung: Das Konto ist an ein registriertes Gerät gebunden; Logins von fremden Geräten werden blockiert

- Sofortige Kartensperre per App: Karte bei Verlust in Sekunden sperren, ohne Callcenter

- 3D Secure und Rotating CVC: Schutz bei Online-Zahlungen durch dynamische Sicherheitscodes (bei einigen Anbietern)

- KI-basierte Transaktionsüberwachung: N26 und Revolut setzen auf automatische Erkennung verdächtiger Zahlungsmuster in Echtzeit

Alle EU-zugelassenen Neobanken unterliegen der DSGVO und müssen personenbezogene Daten nach EU-Standard verarbeiten und auf Anfrage löschen.

Welche Kosten fallen bei Neobanken an?

Viele Neobanken bieten kostenlose Basiskonten. Gebühren entstehen vor allem bei Bargeldabhebungen über dem Freikontingent und bei Fremdwährungstransaktionen. Die folgende Tabelle zeigt die häufigsten Kostenarten.

| Gebührenart | Typische Kosten | Beispiel |

|---|---|---|

| Kontoführung | 0 € (Basis) bis 18,99 € / Monat | C24 Smart: 0 €, Bunq Pro XL: 18,99 € |

| Bargeldabhebung Inland | 0 € bis 2 % nach Freikontingent | Revolut Standard: 200 €/Monat frei, danach 2 % |

| Bargeldabhebung Ausland | Variabel, oft Freikontingent | N26 You: 5 gebührenfreie Abhebungen/Monat |

| Fremdwährungstransaktion | 0 % (Interbanken-Kurs) bis 1,75 % | Revolut Standard: 0 % bis Monatslimit, danach 0,5 % |

| Überweisungen SEPA | Kostenlos | Bei allen führenden Neobanken |

| Internationale Überweisung | Variabel, oft 0,4–1,5 % | Wise: ab 0,4 % des Betrags |

| Kartenzahlung Ausland (EUR-Zone) | Kostenlos | Bei allen führenden Neobanken |

| Premium-Tarif | 2,99 € bis 18,99 € / Monat | Revolut Plus: 2,99 €, Bunq Pro: 9,99 € |

Das größte Einsparpotenzial haben Nutzer, die viel im Ausland bezahlen oder Geld ins Ausland überweisen. Dort sind Neobanken klassischen Banken deutlich überlegen. Wer vorwiegend im Inland mit Karte zahlt, profitiert am stärksten von einem kostenlosen Konto mit Guthabenzins wie C24 Smart oder Trade Republic.

FAQ

Sind Neobanken sicher?

Neobanken mit Vollbanklizenz sind genauso sicher wie klassische Banken. N26, C24 und Trade Republic sind BaFin-regulierte Vollbanken und unterliegen der deutschen Einlagensicherung bis 100.000 Euro. E-Geld-Institute wie Revolut oder Monese haben keine gesetzliche Einlagensicherung, müssen Kundenguthaben aber treuhänderisch getrennt halten.

Welche Neobank eignet sich am besten für Studenten?

Studenten fahren mit C24 Smart oder N26 Standard am besten: Beide sind dauerhaft kostenlos ohne Mindestgeldeingang, bieten Apple Pay und Google Pay und erfordern keine Mindesteinnahmen. C24 Smart zahlt zusätzlich 0,5 % Zinsen auf das Guthaben.

Prüfen Neobanken die SCHUFA?

Nicht alle Neobanken führen eine SCHUFA-Prüfung durch. N26 und C24 prüfen die SCHUFA bei der Kontoeröffnung. Revolut, Monese und Vimpay verzichten darauf. Wer eine negative SCHUFA hat, kann bei Revolut oder Monese problemlos ein Konto eröffnen.

Bieten Neobanken einen Dispositionskredit an?

Die meisten Neobanken bieten keinen klassischen Dispositionskredit. N26 und C24 ermöglichen in manchen Tarifen einen begrenzten Dispo, der separat beantragt werden muss. Revolut, Bunq und die meisten anderen Anbieter haben kein Dispo-Produkt. Wer regelmäßig einen Dispokredit nutzt, braucht ein klassisches Girokonto als Hauptkonto.

Was ist der Unterschied zwischen Neobank und Direktbank?

Direktbanken wie DKB oder ING haben eine vollständige Banklizenz und bieten ein breiteres Produktangebot (Kredite, Hypotheken, Depots), aber keine Filialen. Neobanken sind noch weiter digitalisiert, mit schnellerer Kontoeröffnung und moderneren Apps, aber oft ohne Kredit-Produkte. Direktbanken knüpfen ihre kostenlosen Konten oft an einen Mindestgeldeingang, echte Neobanken dagegen nicht.

Kann ich bei einer Neobank ein Geschäftskonto eröffnen?

Für Freelancer und Selbstständige bieten Qonto, N26 Business und Kontist Geschäftskonten an. Für GmbH und UG ist Qonto der einzige Neobank-ähnliche Anbieter im deutschen Markt mit vollständiger Unternehmenskontoführung und DATEV-Schnittstelle.

Kann ich bei einer Neobank Bargeld einzahlen?

Bargeld einzahlen ist bei Neobanken eingeschränkt möglich. N26 und Revolut arbeiten mit dem Viacash-Netzwerk: Bargeld kann an teilnehmenden Einzelhandelskassen (z. B. Penny, REWE) eingezahlt werden, oft gegen eine Gebühr. Wer regelmäßig Bargeld einzahlt, ist mit einer Direktbank oder Filialbank besser bedient.

Kann ich eine Neobank international nutzen?

Die meisten Neobanken sind international einsetzbar. Revolut und Bunq sind besonders stark für internationale Zahlungen. N26 ist in 24 Ländern aktiv. Wise eignet sich am besten für internationale Überweisungen mit günstigsten Kursen. Wise und Revolut rechnen Fremdwährungszahlungen zum Interbanken-Kurs ab, was gegenüber klassischen Banken erheblich günstiger ist.

Mehr über den Autor:

Max Benz hat einen Master of Science-Abschluss in Betriebswirtschaftslehre von der Technischen Universität Dresden und ist Gründer von geschaeftskonto.io, einer Marke der LBC FInance UG. Er hat schon einige Unternehmen gegründet und Geschäftskonten eröffnet. Sein Wissen darüber teilt er auf geschaeftskonto.io.