Belege digital archivieren: GoBD-konforme Aufbewahrung 2026

Zuletzt aktualisiert: 26.07.2026

Belege digital archivieren: GoBD-konforme Aufbewahrung 2026

Google Drive, Dropbox, USB-Stick: alles falsch. Wer Belege dort ablegt, archiviert sie nicht GoBD-konform, und das Finanzamt kann diese Ablage bei einer Betriebsprüfung vollständig ablehnen. GoBD-konforme digitale Archivierung verlangt, dass Belege vollständig, unveränderbar, nachvollziehbar und jederzeit abrufbar gespeichert sind. Klingt abstrakt? Ist es nicht. Dieser Leitfaden erklärt konkret, welche Fristen seit 2025 gelten, was das Finanzamt tatsächlich prüft, wann Papierbelege nach dem Scannen in den Papiermüll dürfen und welche Tools die Anforderungen wirklich erfüllen.

Was ist ein Beleg und welche Arten müssen archiviert werden?

Ein Beleg ist ein schriftlicher Nachweis für einen Geschäftsvorfall. Kein Beleg, keine Buchung. So einfach ist das. Dieses Belegprinzip ist zentraler Grundsatz der GoBD und gilt für Papierbelege genauso wie für digitale Originale.

Archivierungspflichtige Belegarten im Überblick:

- Eingangsrechnungen von Lieferanten und Dienstleistern

- Ausgangsrechnungen an Kunden

- Kassenbelege und Quittungen

- Kontoauszüge

- Lieferscheine, sofern sie als Rechnungsersatz dienen

- Verträge und Auftragsbestätigungen

- Geschäftsbriefe und geschäftsrelevante E-Mails

- E-Rechnungen im Format XRechnung oder ZUGFeRD als digitale Originale

Wichtiger Hinweis zu digitalen Originalen: PDF-Rechnungen, die per E-Mail eingehen, sind bereits digitale Originale. Ausdrucken und in Papierform aufbewahren genügt nicht. Die digitale Datei ist das Original. Sie muss als solche archiviert werden, sonst fehlt der GoBD-konforme Nachweis.

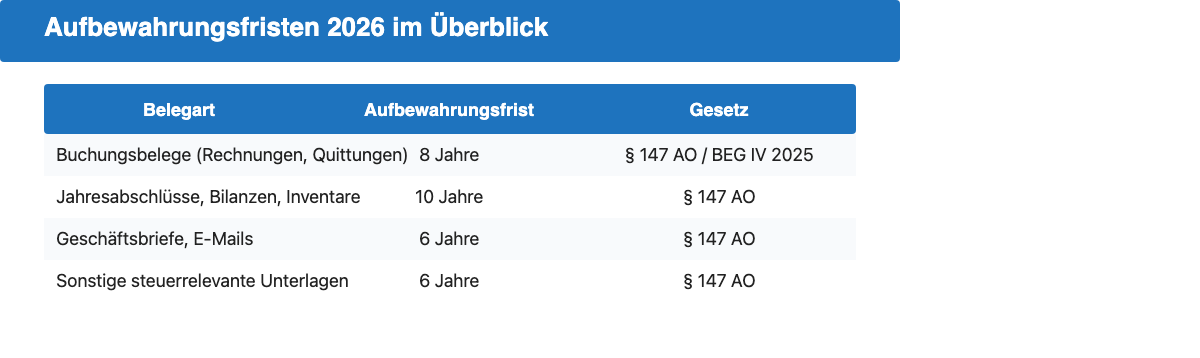

Aufbewahrungsfristen 2026: Wie lange müssen Belege aufbewahrt werden?

Die Fristen sind gesetzlich geregelt, in § 147 Abgabenordnung (AO). Neu seit 2025: Das Bürokratieentlastungsgesetz IV (BEG IV) hat die Aufbewahrungsfrist für Buchungsbelege auf 8 Jahre verkürzt, runter von den bisherigen 10 Jahren.

| Belegart | Aufbewahrungsfrist | Rechtsgrundlage |

|---|---|---|

| Buchungsbelege (Rechnungen, Quittungen, Kassenbelege) | 8 Jahre | § 147 AO, BEG IV 2025 |

| Jahresabschlüsse, Bilanzen, Inventare, Eröffnungsbilanzen | 10 Jahre | § 147 AO |

| Geschäftsbriefe und geschäftsrelevante E-Mails | 6 Jahre | § 147 AO |

| Sonstige steuerrelevante Unterlagen | 6 Jahre | § 147 AO |

Der Fristbeginn zählt ab dem 31. Dezember des Jahres, in dem der Beleg entstanden ist. Eine Rechnung vom Februar 2026 muss demnach bis zum 31. Dezember 2034 aufbewahrt werden. Acht Jahre klingt lang, ist es aber nicht: Ohne systematische digitale Archivierung stapeln sich die Papierberge schnell.

Zur BEG-IV-Änderung: Die neue 8-Jahresfrist gilt für Buchungsbelege, deren Aufbewahrungsfrist ab 2025 neu beginnt. Für ältere Belege mit laufender 10-Jahresfrist gilt weiterhin der alte Wert.

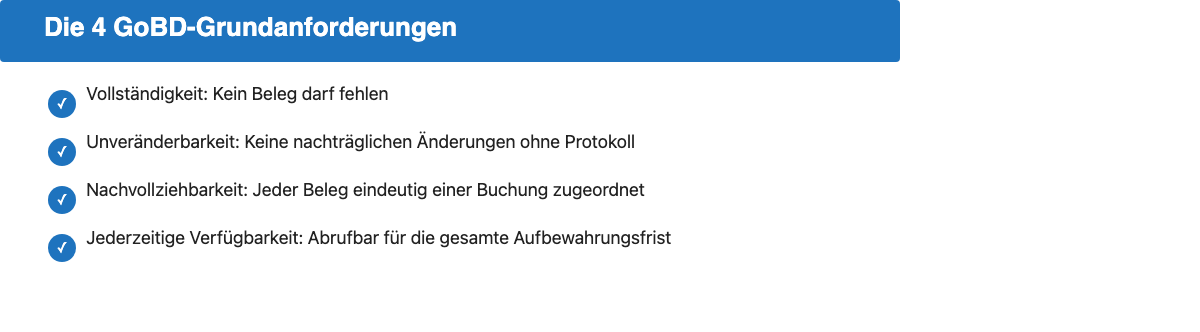

GoBD-konforme Archivierung: Was verlangt das Finanzamt?

Stand April 2024: Die GoBD wurden aktualisiert. Vier Grundanforderungen definieren, was digitale Archivierung nach GoBD bedeutet:

- Vollständigkeit: Kein Beleg darf fehlen. Jede Einnahme und Ausgabe muss belegbar sein, lückenlos.

- Unveränderbarkeit: Archivierte Belege dürfen nicht nachträglich verändert werden. Jede Änderung muss protokolliert sein.

- Nachvollziehbarkeit: Jeder Beleg muss dem entsprechenden Buchungsvorgang eindeutig zugeordnet sein, der Weg vom Beleg zur Buchung muss ohne Brüche rückverfolgbar sein.

- Jederzeitige Verfügbarkeit: Innerhalb der gesamten Aufbewahrungsfrist muss jeder Beleg lesbar und maschinell auswertbar abrufbar sein.

Außerdem ist eine Verfahrensdokumentation vorgeschrieben. Diese beschreibt schriftlich, wie das Unternehmen Belege erfasst, verarbeitet, archiviert und gegebenenfalls löscht. Fehlt sie bei einer Betriebsprüfung, darf das Finanzamt die Ordnungsmäßigkeit des gesamten Archivs anzweifeln.

Was GoBD-konform definitiv nicht ist: Dropbox und Google Drive fallen durch, weil Dateien dort jederzeit lösch- und überschreibbar sind, ohne Protokollierung. Ein USB-Stick ohne Schreibschutz auch. Bei GoBD-Verstößen bekommt das Finanzamt ein Schätzungsrecht nach § 162 AO und kann die Buchhaltung zu Ihren Ungunsten schätzen. Dazu kommen Bußgelder bis zu 25.000 Euro nach § 378 AO.

Ersetzendes Scannen: Dürfen Papierbelege nach dem Scannen vernichtet werden?

Ja, dürfen sie. Unter einer wichtigen Voraussetzung: Der Vorgang muss als ersetzendes Scannen nach der BSI-Richtlinie TR RESISCAN (TR 03138) des Bundesamts für Sicherheit in der Informationstechnik durchgeführt werden, sonst ist die Vernichtung des Originals nicht rechtssicher. Wer das einhält, kann Papierbelege legal vernichten.

Ersetzendes Scannen ist erlaubt, wenn:

- Der Scanvorgang vollständig und qualitätsgesichert durchgeführt wurde, ohne abgeschnittene Bereiche oder unleserliche Stellen

- Die digitale Datei unveränderbar in einem GoBD-konformen System gespeichert wird

- Die Übereinstimmung von Original und Scan vor der Vernichtung geprüft wurde

- Der gesamte Prozess in der Verfahrensdokumentation beschrieben ist

Ersetzendes Scannen ist nicht erlaubt bei:

- Notariell beurkundeten Urkunden wie Kaufverträgen oder Gesellschaftsverträgen

- Unterlagen, die handelsrechtlich als Originale aufzubewahren sind (§ 257 HGB)

- Wertpapieren und Dokumenten mit körperlicher Beweisfunktion

Gute Nachricht für die Praxis: Die meisten GoBD-konformen Buchhaltungslösungen bieten einen zertifizierten Upload-Prozess, der die TR-RESISCAN-Anforderungen automatisch erfüllt. Wer lexoffice, sevDesk oder eine vergleichbare Software nutzt, ist hier in der Regel abgesichert.

Belege digital archivieren: Schritt für Schritt

- Sofort digitalisieren: Papierbelege direkt nach Erhalt scannen oder mit einer Scan-App fotografieren. Digitale Belege wie E-Mail-Rechnungen sofort in das Archiv übernehmen und nicht im E-Mail-Postfach liegen lassen.

- Einheitliches Dateinamen-Schema anwenden: Jeder Beleg braucht einen strukturierten, suchbaren Dateinamen. Bewährtes Schema: JJJJ-MM-TT_Lieferant_Betrag_Belegnummer.pdf. Konkretes Beispiel: 2026-06-15_Telekom_89-00_RE2026-4412.pdf. Mit diesem Schema sind Belege auch ohne teure Suchlösung in Sekunden auffindbar.

- In GoBD-konformem System ablegen: Belege in eine zertifizierte Buchhaltungssoftware oder ein DMS hochladen, kein einfacher Cloud-Ordner.

- Beleg dem Buchungsvorgang zuordnen: In der Buchhaltungssoftware den Beleg direkt mit der entsprechenden Buchung verknüpfen. Viele Neobanken und Buchhaltungstools ermöglichen inzwischen die automatische Zuordnung von Belegen zu Kontoumsätzen.

- Backup sicherstellen: Regelmäßige Backups des Archivs auf mindestens zwei getrennten Systemen einrichten, zum Beispiel lokales Backup und Cloud-Backup eines GoBD-zertifizierten Anbieters.

- Papierbeleg vernichten: Erst nach Prüfung der digitalen Kopie und nach der Ablage im GoBD-konformen System.

Die häufigsten Fehler bei der Belegarchivierung

- Foto auf dem Smartphone, aber nicht ins Archiv übertragen: Das Handyfoto ist kein Archiv. Es gilt erst dann als archiviert, wenn die Datei in einem revisionssicheren System liegt.

- Dropbox oder Google Drive als Archivlösung nutzen: Beide Dienste erlauben das Löschen und Überschreiben von Dateien ohne Protokollierung. Die GoBD-Anforderung der Unveränderbarkeit ist nicht erfüllt.

- Papierbeleg vernichten, bevor die digitale Ablage geprüft wurde: Wer den Kassenbon sofort wegwirft, kann im Nachhinein nicht mehr beweisen, ob der Scan korrekt und vollständig ist.

- Kein einheitliches Dateinamen-Schema: Ohne Systematik bei den Dateinamen sind Belege bei einer Betriebsprüfung kaum auffindbar. Das Finanzamt kann das gesamte Archiv als ungeordnet und damit als nicht GoBD-konform bewerten.

- E-Mail-Rechnungen im Posteingang belassen: Rechnungen per E-Mail müssen aus dem Posteingang in das GoBD-konforme Archiv übertragen werden. Dieser Schritt wird häufig vergessen, und beim nächsten E-Mail-Wechsel oder einer Migration sind die Belege weg.

- Keine Verfahrensdokumentation: Fehlt die schriftliche Beschreibung des Archivierungsprozesses, kann das Finanzamt bei einer Betriebsprüfung das gesamte Archiv in Frage stellen, selbst wenn die Ablage technisch korrekt war.

Welche Tools eignen sich für GoBD-konforme Belegarchivierung?

Buchhaltungssoftware mit integrierter Archivierung

Diese Lösungen kombinieren GoBD-konforme Archivierung mit Buchführungsfunktionen:

- lexoffice: Cloudbasiert, automatische Belegerfassung per App und E-Mail-Weiterleitung, für Selbstständige und kleine Unternehmen geeignet.

- sevDesk: Automatische Bankintegration und OCR-Belekerkennung, GoBD-konforme Archivierung inklusive.

- FastBill: Einfache Bedienung, gut für Freiberufler, vollständige Belegablage und Rechnungsverwaltung.

- Papierkram: KI-gestützte Belekerkennung mit automatischer Datenzuordnung, GoBD-konform.

- DATEV Unternehmen online: Der Standard für Betriebe, die mit einem Steuerberater zusammenarbeiten. Für Unternehmen mit einem Geschäftskonto mit DATEV-Schnittstelle bedeutet das besonders wenig Zusatzaufwand: Kontoumsätze fließen direkt in die Auswertung.

Dokumentenmanagementsysteme für größere Unternehmen

d.velop, DocuWare und ELO bieten vollständige DMS-Funktionalität für Unternehmen mit hohem Belegaufkommen. Revisionssichere Archivierung, automatisierte Workflows und erweiterte Suchmöglichkeiten sind hier Standard.

Scan-Apps als Eingangskanal

Adobe Scan, Genius Scan und Microsoft Lens eignen sich für die initiale Digitalisierung. Sie sind kein Ersatz für ein GoBD-konformes Archiv. Die gescannten Dateien müssen anschließend in ein geeignetes System übertragen werden.

Geschäftskonto mit Buchhaltungsintegration

Moderne Geschäftskonten bieten eine direkte Verbindung zu Buchhaltungssoftware. Qonto, Finom und ähnliche Neobanken ermöglichen es, Belege direkt im Banking-Interface hochzuladen und automatisch dem passenden Umsatz zuzuordnen. Das spart einen manuellen Zwischenschritt und reduziert Fehler. Einen Überblick zu Buchhaltungsfunktionen im Geschäftskonto gibt es unter geschaeftskonto.io/buchhaltung/.

E-Rechnung und digitale Belege seit 2025

Seit dem 1. Januar 2025 gilt in Deutschland die B2B-E-Rechnungspflicht nach § 14 UStG. Für Transaktionen zwischen deutschen Unternehmen müssen Rechnungen elektronisch übermittelt werden. Die gängigen Formate sind XRechnung (strukturiertes XML-Format, verpflichtend für öffentliche Auftraggeber) und ZUGFeRD (Hybridformat aus PDF und eingebettetem XML).

Für die Archivierung gilt: E-Rechnungen müssen im Originalformat aufbewahrt werden, also inklusive der strukturierten XML-Daten. Ein simpler Ausdruck auf Papier genügt nicht, und eine reine PDF-Konvertierung ohne die XML-Struktur auch nicht. Die maschinenlesbaren Daten sind Bestandteil des Belegs.

Der praktische Vorteil: Buchhaltungssoftware kann die strukturierten Daten aus E-Rechnungen automatisch auslesen und direkt in die Buchführung übernehmen, ohne manuelle Dateneingabe. Den aktuellen Stand zur E-Rechnungspflicht und zum Stufenplan finden Sie unter geschaeftskonto.io/e-invoicing/.

Häufige Fragen zur digitalen Belegarchivierung

Ist ein Handyfoto vom Kassenbon GoBD-konform? Nein, nicht allein. Ein Handyfoto muss in ein revisionssicheres System übertragen werden, das Unveränderbarkeit und jederzeitige Verfügbarkeit sicherstellt. Erst dann ist die GoBD-Anforderung erfüllt. Bleibt das Foto nur auf dem Smartphone, gilt der Beleg nicht als ordnungsgemäß archiviert.

Kann ich Belege bei Google Drive oder Dropbox archivieren? Nein. Beide Dienste erlauben das Löschen und Überschreiben von Dateien ohne lückenlose Protokollierung. Das verletzt die GoBD-Anforderung der Unveränderbarkeit. Für GoBD-konforme Archivierung brauchen Sie eine zertifizierte Buchhaltungssoftware oder ein Dokumentenmanagementsystem.

Was passiert, wenn beim Finanzamt Belege fehlen? Das Finanzamt bekommt ein Schätzungsrecht nach § 162 AO. Es schätzt fehlende Einnahmen oder Ausgaben zu Ihren Ungunsten. Zusätzlich drohen Bußgelder bis zu 25.000 Euro nach § 378 AO sowie der Verlust des Vorsteuerabzugs für unbelegte Ausgaben.

Wie lange muss ich Rechnungen aufbewahren? Eingangs- und Ausgangsrechnungen gelten als Buchungsbelege. Seit der BEG-IV-Reform 2025 beträgt die Aufbewahrungsfrist 8 Jahre. Die Frist beginnt am 31. Dezember des Jahres, in dem die Rechnung entstanden ist.

Brauche ich eine Verfahrensdokumentation? Ja, zwingend. Die Verfahrensdokumentation beschreibt schriftlich, wie Ihr Unternehmen Belege erfasst, verarbeitet, archiviert und löscht. Ohne sie kann das Finanzamt bei einer Betriebsprüfung die Ordnungsmäßigkeit Ihres gesamten Archivs anzweifeln. Die meisten Buchhaltungssoftware-Anbieter stellen eine anpassbare Musterverfahrensdokumentation bereit.

Darf ich Papierbelege nach dem Scannen vernichten? Ja, unter Bedingungen. Ersetzendes Scannen ist erlaubt, wenn der Scanvorgang qualitätsgesichert war, die digitale Datei unveränderbar archiviert ist und der Prozess in der Verfahrensdokumentation dokumentiert ist. Ausnahmen gelten für notarielle Urkunden und bestimmte handelsrechtliche Originale nach § 257 HGB.

Mehr über den Autor:

Max Benz hat einen Master of Science-Abschluss in Betriebswirtschaftslehre von der Technischen Universität Dresden und ist Gründer von geschaeftskonto.io, einer Marke der LBC Finance UG. Er hat schon einige Unternehmen gegründet und Geschäftskonten eröffnet. Sein Wissen darüber teilt er auf geschaeftskonto.io.