Buchhaltung für GmbH: Pflichten, Kosten und die besten Programme 2026

Zuletzt aktualisiert: 26.07.2026

Buchhaltung für GmbH: Pflichten, Kosten und die besten Programme 2026

Die GmbH-Buchhaltung ist kein Wahlrecht. Jede Gesellschaft mit beschränkter Haftung muss von der ersten Buchung an die strengeren handelsrechtlichen Regeln einhalten, die für Einzelunternehmen oder Freiberufler nicht gelten. Konkret: doppelte Buchführung, Jahresabschluss, Bundesanzeiger-Offenlegung.

Wer die gesetzlichen Anforderungen kennt, kann gezielt entscheiden. Selbst buchen? Auslagern? Beides kombinieren? Dieser Leitfaden erklärt die Pflichten, zeigt konkrete Kosten für jedes Modell und empfiehlt die besten Buchhaltungsprogramme für GmbHs mit Preisen und Stärken-Übersicht.

Buchführungspflicht der GmbH: Was das Gesetz vorschreibt

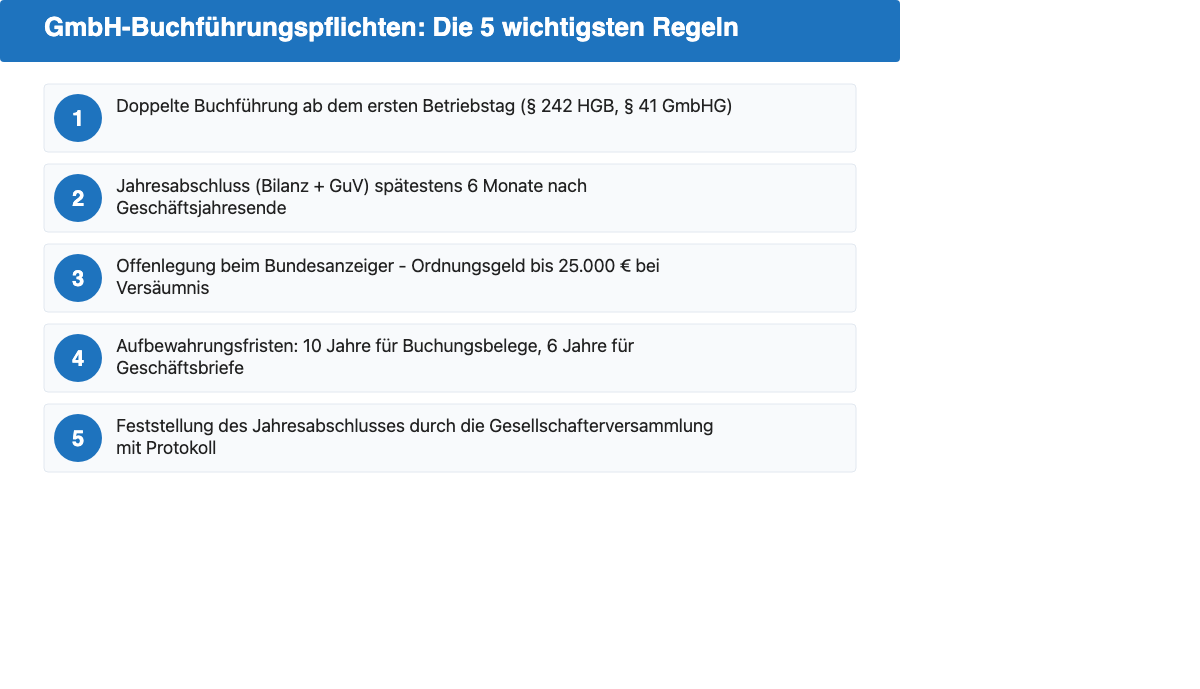

Jede GmbH ist kraft Gesetzes zur Buchführung verpflichtet, vom ersten Betriebstag an und ohne Ausnahme. Die rechtliche Grundlage bilden Paragraf 242 HGB und Paragraf 41 GmbHG. Auch eine neugegründete GmbH mit null Euro Umsatz muss Bücher führen.

Doppelte Buchführung als Pflicht

Die GmbH muss die doppelte Buchführung anwenden. Kein Ermessen, keine Ausnahme. Das bedeutet: Jeder Geschäftsvorfall berührt mindestens zwei Konten, einmal im Soll und einmal im Haben. Ein einfaches Beispiel macht das greifbar: Der Kauf von Büromaterial für 100 Euro wird auf dem Konto „Bürobedarf“ (Aufwand, Soll) und gleichzeitig auf dem Konto „Bank“ (Haben) erfasst. Wenn am Jahresende Soll und Haben nicht ausgeglichen sind, stimmt etwas nicht.

Im Gegensatz zur Einnahmen-Ausgaben-Rechnung (EÜR), die Einzelunternehmer und Freiberufler nutzen dürfen, gelten für GmbHs deutlich strengere Anforderungen an die Kontenführung und den Jahresabschluss.

Jahresabschluss und Offenlegungspflicht

Jede GmbH muss am Ende jedes Geschäftsjahres einen Jahresabschluss erstellen. Der Abschluss besteht aus:

- Bilanz (Vermögenswerte und Verbindlichkeiten gegenübergestellt)

- Gewinn- und Verlustrechnung (GuV)

- Anhang (bei mittelgroßen und großen GmbHs)

- Lagebericht (nur bei großen GmbHs mit mehr als 250 Mitarbeitern oder mehr als 20 Millionen Euro Bilanzsumme)

Der Jahresabschluss muss spätestens sechs Monate nach Ende des Geschäftsjahres erstellt sein, für GmbHs mit Dezember-Bilanzstichtag also bis zum 30. Juni. Einfache Regel, aber häufig verpasst. Das Bundesamt für Justiz verhängt bei verspäteter Offenlegung Ordnungsgelder von bis zu 25.000 Euro, die alle sechs Wochen erneuert werden können, bis die Einreichung erfolgt.

GmbHs müssen den Jahresabschluss zusätzlich beim Bundesanzeiger offenlegen. Kleine GmbHs (unter 10 Mitarbeiter, max. 700.000 Euro Umsatz, max. 350.000 Euro Bilanzsumme) können eine vereinfachte Bilanz einreichen. Kleinstgesellschaften dürfen sogar auf die GuV im Bundesanzeiger verzichten, sofern sie alle drei Größenmerkmale unterschreiten.

Oft vergessen: Der Jahresabschluss muss von der Gesellschafterversammlung förmlich festgestellt werden, mit Protokoll und Beschluss. Das ist gesetzlich vorgeschrieben und bei einer Betriebsprüfung nachzuweisen.

Aufbewahrungsfristen für Buchführungsunterlagen

Die gesetzlichen Aufbewahrungsfristen für GmbHs sind:

- 10 Jahre: Bücher, Inventare, Jahresabschlüsse, Buchungsbelege, Bankauszüge

- 6 Jahre: Handels- und Geschäftsbriefe, sonstige kaufmännische Unterlagen

Die Fristen beginnen mit dem Ende des Kalenderjahres, in dem die Unterlage entstanden ist.

Steuerpflichten der GmbH

Drei Steuerarten prägen die GmbH-Buchhaltung. Keine davon kennt die Ausnahmen, die Einzelunternehmen oder Freiberufler genießen.

Körperschaftsteuer

15 Prozent. So hoch ist der Körperschaftsteuersatz für jede GmbH in Deutschland. Dazu kommt der Solidaritätszuschlag von 5,5 Prozent auf die Körperschaftsteuer, was einen effektiven Satz von 15,825 Prozent ergibt. Zu zahlen ist in vier Vorauszahlungen: jeweils am 10. März, 10. Juni, 10. September und 10. Dezember.

Achtung Feinheit: Der steuerliche Gewinn weicht in mehreren Punkten vom handelsrechtlichen Gewinn ab. Gehälter, die der Gesellschafter-Geschäftsführer sich selbst zahlt, sind steuerlich nur abzugsfähig, wenn sie einem Fremdvergleich standhalten, also dem entsprechen, was man einem fachfremden Geschäftsführer zahlen würde. Zu hoch? Dann behandelt das Finanzamt den Überschuss als verdeckte Gewinnausschüttung und addiert ihn zum Gewinn zurück.

Gewerbesteuer

Kein Freibetrag. Das ist der entscheidende Unterschied: Während gewerbliche Einzelunternehmer die ersten 24.500 Euro des Gewinns gewerbesteuerfrei halten, zahlt die GmbH bereits auf den ersten Euro. Der konkrete Satz hängt vom Hebesatz der Gemeinde ab; in München beträgt er 490 Punkte, in Hamburg 470, in Berlin 410. In den meisten deutschen Städten liegt die effektive Gewerbesteuerbelastung zwischen 14 und 17 Prozent des Gewinns. Zusammen mit der Körperschaftsteuer kommt man schnell auf eine Gesamtbelastung von 28 bis 33 Prozent.

In der Buchhaltung zählt die Gewerbesteuer als Betriebsausgabe und mindert den handelsrechtlichen Jahresgewinn. Wichtig: Sie kürzt nicht die steuerliche Bemessungsgrundlage für die Körperschaftsteuer. Am Jahresende muss eine Gewerbesteuerrückstellung gebildet werden. Wer das vergisst, weist in der Bilanz einen zu hohen Gewinn aus und versteuert im nächsten Jahr mehr.

Umsatzsteuer und die E-Rechnung-Pflicht

GmbHs sind in der Regel umsatzsteuerpflichtig und müssen monatlich oder vierteljährlich Umsatzsteuervoranmeldungen beim Finanzamt einreichen. Der Regelsteuersatz beträgt 19 Prozent, der ermäßigte Satz 7 Prozent.

Ab 2025 gilt ein neuer Standard: Alle deutschen Unternehmen müssen elektronische Rechnungen im Format XRechnung oder ZUGFeRD empfangen können. Versenden ist zunächst noch optional. Ab 2027 wird es Pflicht, B2B-Rechnungen auch selbst als E-Rechnung auszustellen. Wer jetzt noch mit Word-PDFs arbeitet, muss migrieren, bevor die Frist läuft.

GmbH-Buchhaltung selbst machen oder auslagern?

Selbst machen oder auslagern? Die Antwort hängt von drei Faktoren ab: Umsatzgröße, Transaktionshäufigkeit und dem eigenen Kenntnisstand des Geschäftsführers.

Selbst machen: Voraussetzungen und Kosten

Grundkenntnisse in der doppelten Buchführung reichen für die laufende Buchhaltung aus. Kurse der IHK, Haufe-Online-Kurse oder spezialisierte YouTube-Kanäle vermitteln das Nötige in wenigen Wochen, ohne dass man eine kaufmännische Ausbildung braucht. Wichtig ist nur: Den Jahresabschluss und die Steuererklärungen macht in Deutschland der Steuerberater, nicht man selbst.

Realistischer Zeitaufwand:

- Kleinstunternehmen (bis 50 Transaktionen/Monat): 2 bis 5 Stunden monatlich

- Kleine GmbH (bis 200 Transaktionen/Monat): 5 bis 10 Stunden monatlich

- Mittlere GmbH (200 bis 500 Transaktionen): 15 bis 25 Stunden monatlich

Kosten für die Software: 15 bis 150 Euro monatlich, je nach Anbieter und Funktionsumfang. Dazu kommen die Kosten für den Steuerberater, der den Jahresabschluss erstellt: Typischerweise 1.500 bis 4.000 Euro einmalig pro Jahr.

Der Vorteil der Selbstbuchhaltung liegt nicht nur in der Kosteneinsparung. Wer seine Zahlen selbst kennt, trifft schneller bessere Entscheidungen und erkennt Probleme frühzeitig.

Auslagern an Steuerberater oder Buchhalter

Ein Steuerberater übernimmt die vollständige Buchführung, erstellt den Jahresabschluss und vertritt die GmbH gegenüber dem Finanzamt. Die Kosten richten sich nach der Steuerberatervergütungsverordnung (StBVV) und dem Umsatz der GmbH.

Typische monatliche Kosten (laufende Buchführung plus Jahresabschluss):

- Kleinstunternehmen (bis 100.000 Euro Jahresumsatz): 200 bis 500 Euro

- Kleines Unternehmen (bis 500.000 Euro): 400 bis 900 Euro

- Mittleres Unternehmen (bis 2 Millionen Euro): 800 bis 1.500 Euro

Zu beachten: Steuerberater dürfen frei verhandeln, sofern sie mindestens die Mindestgebühren nach StBVV berechnen. Ein Honorarvergleich zwischen drei Kanzleien lohnt sich, besonders bei größeren Unternehmen. Auch spezialisierte Online-Steuerberater wie Taxfix Business oder Kontist bieten Paketpreise an, die deutlich unter den lokalen Kanzleipreisen liegen können.

Hybrid-Modell: Die sinnvolle Mitte

Für viele kleine GmbHs empfiehlt sich ein Hybridmodell: Die laufende Buchführung und Belegerfassung wird selbst mit einer Buchhaltungssoftware erledigt. Der Steuerberater erhält Lesezugang zur Software und kümmert sich um den Jahresabschluss, die Steuererklärungen und umsatzsteuerliche Fragen.

Dieses Modell spart erheblich gegenüber der Vollauslagerung. Statt 800 bis 1.500 Euro monatlich zahlt man typischerweise 150 bis 200 Euro für die Software und 2.500 bis 4.000 Euro pro Jahr für den Steuerberater, was im Schnitt auf 350 bis 530 Euro monatlich hinausläuft.

Praktisches Beispiel: Eine GmbH mit 300.000 Euro Jahresumsatz und 150 Buchungsvorfällen monatlich spart durch das Hybridmodell gegenüber der Vollauslagerung (800 Euro/Monat) rund 4.000 bis 5.000 Euro pro Jahr. Der Zeitaufwand für die eigene Buchhaltung: etwa 6 bis 8 Stunden monatlich.

Die besten Buchhaltungsprogramme für GmbHs 2026

Drei Pflichtkriterien gelten für jedes Programm: doppelte Buchführung muss unterstützt sein, ein DATEV-Export für den Steuerberater muss vorhanden sein, und das System muss GoBD-konform und geprüft sein. Alles andere, wie OCR-Belegerfassung, automatische Bankanbindung oder E-Rechnung, ist Komfort, aber kein Ausschlusskriterium.

sevdesk

sevdesk ist eine der meistgenutzten Cloud-Buchhaltungslösungen in Deutschland. Die Software unterstützt die doppelte Buchführung, bietet einen DATEV-Export für den Steuerberater und ist GoBD-zertifiziert. Die Belegerfassung per Smartphone-App und die automatische Texterkennung (OCR) sparen Zeit bei der Belegverwaltung. Eine direkte Bankanbindung holt Kontoauszüge automatisch ab und erleichtert das Abgleichen.

Besonderheit: sevdesk bietet auch Lohnbuchhaltung als Zusatzmodul an, was für GmbHs mit angestellten Gesellschafter-Geschäftsführern interessant ist.

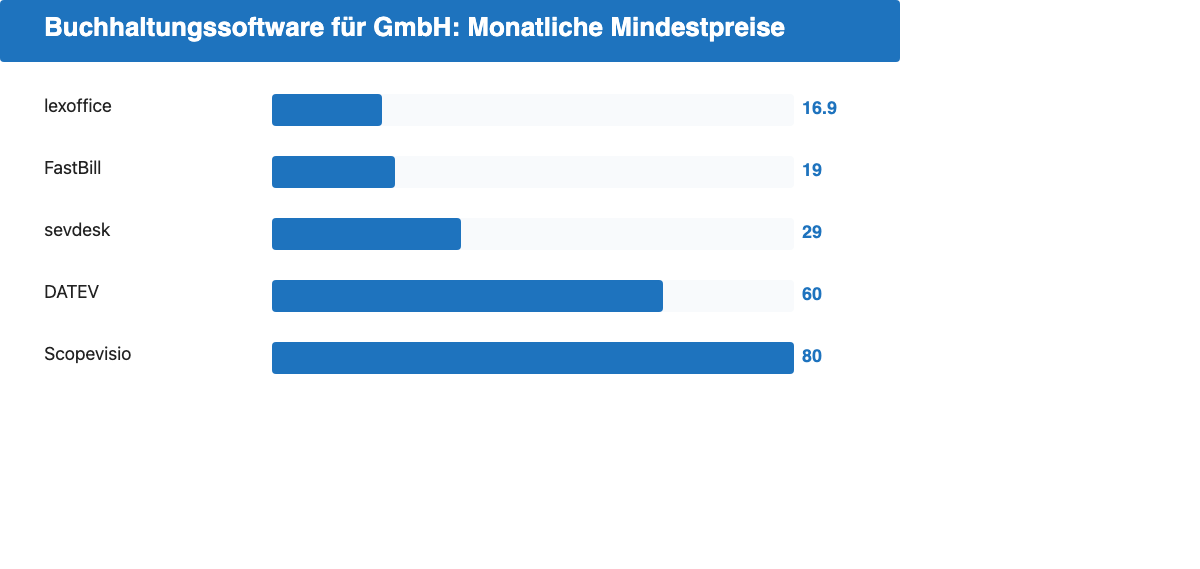

Preis: ab 13,90 Euro/Monat (Rechnungen), GmbH-taugliches Paket mit doppelter Buchführung und DATEV-Export ab etwa 29 Euro/Monat.

lexoffice

lexoffice (von Lexware) richtet sich an kleine und mittlere Unternehmen und gilt als besonders einsteigerfreundlich. Die Software ist intuitiv bedienbar, bietet eine direkte Verbindung zum Steuerberater über das lexoffice-Beratermodul und exportiert Daten GoBD-konform. Jahresabschlüsse können nicht direkt in lexoffice erstellt werden, aber alle Buchungsdaten werden für den Steuerberater sauber aufbereitet.

Ein Vorteil für GmbHs: lexoffice unterstützt das ZUGFeRD-Format für E-Rechnungen und bereitet Unternehmen so auf die E-Rechnungspflicht ab 2027 vor.

Preis: ab 7,90 Euro/Monat (nur Rechnungen), vollständige Finanzbuchhaltung ab 16,90 Euro/Monat.

FastBill

FastBill kombiniert Rechnungsstellung und Buchhaltung in einer Plattform. Die Lösung eignet sich besonders für GmbHs mit vielen ausgehenden Rechnungen und digitalen Dienstleistungen. FastBill bietet eine automatische Belegerfassung, Bankanbindung und einfache Auswertungen. Der DATEV-Export ist in den höheren Tarifen enthalten.

Einschränkung: FastBill ist nicht für sehr komplexe Buchführungsanforderungen konzipiert und eignet sich weniger für GmbHs mit umfangreichem Anlagevermögen oder vielen internen Umbuchungen.

Preis: ab 9 Euro/Monat (Rechnungen), Buchhaltungspaket ab 19 Euro/Monat.

DATEV

DATEV ist der Marktstandard in der deutschen Steuerberatung und wird von über 40.000 Steuerberaterkanzleien eingesetzt. Die Software deckt alle Buchführungsanforderungen ab, von der laufenden Buchführung über den Jahresabschluss bis hin zur Lohn- und Gehaltsabrechnung. Der direkte Datenaustausch mit dem Steuerberater ist nahtlos.

Einschränkung: DATEV ist komplex in der Bedienung und primär für Steuerberater konzipiert. Wer DATEV selbst als Unternehmen nutzen möchte, benötigt eine Einarbeitungszeit und zahlt höhere Lizenzgebühren als bei cloud-nativen Alternativen. Für GmbHs ohne eigene Buchhalter-Stelle ist DATEV oft nur im Zusammenspiel mit dem Steuerberater sinnvoll.

Preis: ab 60 Euro/Monat für DATEV Unternehmen Online (Basiszugang für Unternehmen).

Scopevisio

Scopevisio richtet sich an GmbHs mit höheren Anforderungen an Buchhaltung und Controlling. Die Software bietet neben der vollständigen Finanzbuchhaltung auch Projektabrechnung, CRM und eine integrierte Kostenstellenrechnung. Besonders für Dienstleistungsunternehmen mit mehreren Projekten ist Scopevisio interessant.

Wer lediglich eine einfache Buchhaltungslösung sucht, wird bei sevdesk oder lexoffice besser aufgehoben sein. Scopevisio lohnt sich vor allem, wenn man neben der Buchhaltung auch Projektumsätze und interne Kosten differenziert auswerten möchte.

Preis: auf Anfrage, typischerweise ab 80 bis 120 Euro/Monat für kleine GmbHs.

Vergleichsüberblick

| Programm | GmbH-geeignet | DATEV-Export | E-Rechnung | Preis ab (Monat) |

|---|---|---|---|---|

| sevdesk | Ja | Ja | Ja | 29 Euro |

| lexoffice | Ja | Ja | Ja | 16,90 Euro |

| FastBill | Ja | Ja (Premium) | Ja | 19 Euro |

| DATEV | Ja | Nativ | Ja | 60 Euro |

| Scopevisio | Ja | Ja | Ja | ab 100 Euro |

Geschäftskonto mit Buchhaltungsintegration

Ein modernes Geschäftskonto kann die Buchhaltung erheblich vereinfachen. Viele Anbieter haben direkte Schnittstellen zu Buchhaltungsprogrammen oder bieten automatische Kategorisierungen an.

Beispiele für nützliche Integrationen:

- Qonto: direkte Anbindung an DATEV, lexoffice und sevdesk; Transaktionen werden automatisch kategorisiert

- Finom: Export nach sevdesk, Kategorisierung von Transaktionen, Rechnungsstellung aus dem Konto heraus

- Kontist: integrierte Steuervorauszahlungsrückstellungen direkt im Konto (besonders für Selbstständige und kleine GmbHs)

- Holvi: verbindet Geschäftskonto mit Buchführung und Rechnungsstellung in einer Oberfläche

- bunq: offene API für individuelle Buchhaltungsintegrationen

Wenn Kontoauszüge direkt in die Buchhaltungssoftware fließen, entfällt die manuelle Erfassung von Banktransaktionen vollständig. Das spart bei einer GmbH mit 200 Buchungsvorfällen im Monat realistisch 3 bis 5 Stunden Arbeit. Gleichzeitig sinkt die Fehlerquote, weil Tippfehler beim manuellen Übertragen wegfallen.

Wer noch kein optimales Geschäftskonto hat, findet eine detaillierte Übersicht im Geschäftskonto mit Buchhaltung Vergleich sowie im allgemeinen Geschäftskonto Vergleich. Für GmbHs besonders relevant sind Konten, die einen direkten DATEV-Export oder eine API-Schnittstelle zu sevdesk und lexoffice anbieten.

Besonderheiten der Mini-GmbH (UG) in der Buchhaltung

Die Unternehmergesellschaft (UG), oft als Mini-GmbH bezeichnet, hat dieselbe Buchführungspflicht wie eine vollwertige GmbH. Die doppelte Buchführung ist verpflichtend, der Jahresabschluss muss erstellt und offengelegt werden.

Die wichtigste Besonderheit der UG: Eine Rücklagenpflicht von 25 Prozent des Jahresüberschusses. Das bedeutet: Hat die UG in einem Jahr einen Gewinn von 10.000 Euro, müssen 2.500 Euro als gesetzliche Rücklage gebucht werden. Erst wenn das Stammkapital von 25.000 Euro erreicht ist, kann eine Umwandlung in eine GmbH erfolgen.

In der Buchhaltungssoftware muss dieser Rücklagenaufbau korrekt als Buchung im Eigenkapital abgebildet werden. Viele Buchhalter empfehlen hier die Zusammenarbeit mit einem Steuerberater, der den korrekten Ausweis sicherstellt.

Häufige Fehler in der GmbH-Buchhaltung

Wer die Buchhaltung einer GmbH selbst führt, begegnet typischen Stolperfallen:

Belege nicht rechtzeitig erfassen: Fehlende oder verspätet erfasste Belege können bei einer Betriebsprüfung zu Nachforderungen führen. Empfehlenswert ist eine wöchentliche Routine zum Scannen und Hochladen aller Belege.

Stammkapital falsch behandeln: Privatentnahmen, wie sie bei Einzelunternehmen üblich sind, sind bei der GmbH nicht erlaubt. Auszahlungen an den Gesellschafter-Geschäftsführer müssen als Gehalt (Lohnbuchhaltung) oder als Gewinnausschüttung korrekt verbucht werden.

E-Rechnungen ignorieren: Wer ab 2025 keine E-Rechnungen empfangen kann, riskiert Probleme mit Zulieferern und Kunden, die bereits digital abrechnen. Die Umstellung auf eine entsprechende Software sollte nicht aufgeschoben werden.

Aufbewahrungsfristen nicht einhalten: Das Löschen von Buchführungsunterlagen vor Ablauf der gesetzlichen Fristen ist ein häufiger Fehler, besonders bei digitalen Belegen. Eine automatische Archivierungslösung schafft hier Sicherheit.

Häufig gestellte Fragen zur GmbH-Buchhaltung

Muss jede GmbH eine doppelte Buchführung machen?

Ja, ausnahmslos. Die doppelte Buchführung ist für alle GmbHs gesetzlich vorgeschrieben (Paragraf 242 HGB, Paragraf 41 GmbHG). Es gibt keine Umsatz- oder Gewinnschwelle, unterhalb derer eine Ausnahme gilt. Auch eine frisch gegründete GmbH ohne Umsatz ist sofort buchführungspflichtig.

Kann ich die Buchhaltung meiner GmbH selbst machen?

Ja, die laufende Buchführung darf jeder Geschäftsführer und jeder beauftragte Mitarbeiter selbst erledigen. Den Jahresabschluss und die Körperschaftsteuererklärung darf in Deutschland jedoch nur ein zugelassener Steuerberater oder Wirtschaftsprüfer erstellen und beim Finanzamt einreichen. Eine Kombination aus Selbstbuchhaltung und Steuerberater nur für den Abschluss ist für die meisten kleinen GmbHs die wirtschaftlichste Lösung.

Welches Buchhaltungsprogramm ist das beste für eine GmbH?

Für die meisten kleinen GmbHs empfiehlt sich sevdesk oder lexoffice: beide sind GoBD-konform, bieten einen DATEV-Export für den Steuerberater und unterstützen E-Rechnungen. FastBill ist eine gute Wahl, wenn man neben Buchhaltung vor allem viele Rechnungen stellt. Wer mehr Controlling und Projektauswertungen braucht, zieht Scopevisio oder DATEV in Betracht.

Wie hoch sind die Kosten für einen Steuerberater bei einer GmbH?

Bei einem Jahresumsatz bis 100.000 Euro liegen die monatlichen Gesamtkosten für vollständige Buchhaltung durch einen Steuerberater typischerweise zwischen 200 und 500 Euro. Bei Umsätzen bis 500.000 Euro sind 400 bis 900 Euro monatlich realistisch. Der Jahresabschluss allein kostet bei kleinen GmbHs in der Regel zwischen 1.500 und 4.000 Euro einmalig.

Was passiert, wenn eine GmbH die Buchführung vernachlässigt?

Fehlende oder mangelhafte Buchführung ist eine Ordnungswidrigkeit und kann zu empfindlichen Bußgeldern führen. Im schlimmsten Fall kann das Finanzamt die Buchführung verwerfen und die Steuerlast schätzen, was regelmäßig zu höheren Steuernachforderungen führt. Auch zivilrechtliche Haftungsrisiken für den Geschäftsführer erhöhen sich bei Buchführungsverstößen erheblich. Wer bei Insolvenz nachweisbar schlechte Bücher geführt hat, riskiert persönliche Haftung.

Ab wann braucht eine GmbH einen externen Buchhalter?

Es gibt keine gesetzliche Pflicht, einen externen Buchhalter zu beschäftigen. Praktisch sinnvoll ist es, sobald die laufende Buchführung mehr als 15 bis 20 Stunden pro Monat in Anspruch nimmt oder man merkt, dass steuerlich relevante Entscheidungen ohne fundiertes Wissen getroffen werden. Ein Steuerberater ist dann günstiger als die Opportunitätskosten der eigenen Arbeitszeit.

Mehr über den Autor:

Max Benz hat einen Master of Science-Abschluss in Betriebswirtschaftslehre von der Technischen Universität Dresden und ist Gründer von geschaeftskonto.io, einer Marke der LBC Finance UG. Er hat schon einige Unternehmen gegründet und Geschäftskonten eröffnet. Sein Wissen darüber teilt er auf geschaeftskonto.io.