Doppelte Buchhaltung Grundlagen: Soll & Haben einfach erklärt

Zuletzt aktualisiert: 04.06.2026

Was ist doppelte Buchhaltung?

Die doppelte Buchhaltung (auch Doppik oder doppelte Buchführung genannt) ist ein Buchführungssystem, bei dem jeder Geschäftsvorfall eines Unternehmens auf mindestens zwei Konten erfasst wird: einmal im Soll und einmal im Haben. Die Gesamtsumme aller Sollbuchungen muss dabei immer der Gesamtsumme aller Habenbuchungen entsprechen, sodass die Bücher stets im Gleichgewicht bleiben.

Das Grundprinzip geht auf den italienischen Mathematiker Luca Pacioli zurück, der es 1494 in seinem Werk „Summa de arithmetica“ erstmals systematisch beschrieb. Seitdem hat sich die doppelte Buchführung als weltweiter Standard für die kaufmännische Buchführung etabliert.

Im Gegensatz zur einfachen Buchführung (Einnahmen-Überschuss-Rechnung, kurz EÜR) erfasst die Doppik nicht nur Einnahmen und Ausgaben, sondern dokumentiert gleichzeitig die Veränderung aller Vermögenswerte und Verbindlichkeiten eines Unternehmens.

Wie funktioniert die doppelte Buchhaltung?

Das Herzstück der doppelten Buchführung ist das Prinzip der doppelten Erfassung: Jede Transaktion wird auf einem Konto im Soll und auf einem anderen Konto im Haben gebucht. Beide Buchungen sind betragsmäßig identisch, sodass folgende Grundregel immer gilt:

Summe Soll = Summe Haben

Das T-Konto als Darstellungsform

Das T-Konto ist die grafische Grundform eines Buchführungskontos. Es sieht aus wie ein großes „T“ und teilt jedes Konto in zwei Seiten auf:

- Linke Seite: Soll

- Rechte Seite: Haben

Jeder Geschäftsvorfall hinterlässt auf zwei verschiedenen T-Konten je einen Eintrag. Im Buchungsjournal werden alle Buchungssätze chronologisch erfasst, bevor sie auf die entsprechenden Konten übertragen werden.

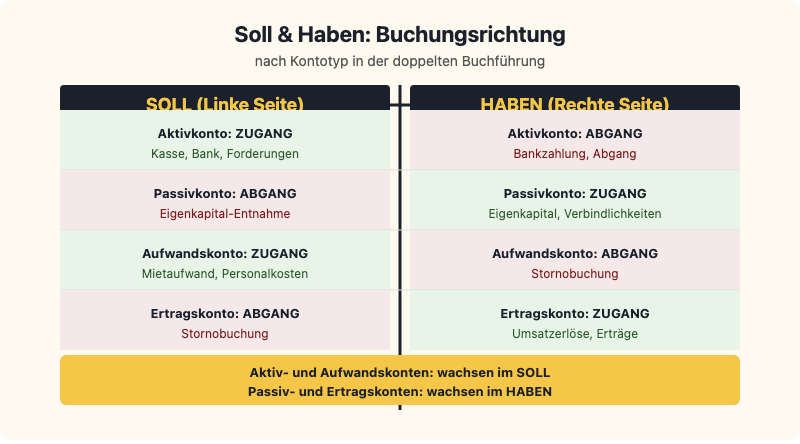

Soll und Haben: Was die Kontoseiten wirklich bedeuten

An dieser Stelle entsteht häufig Verwirrung: Soll und Haben in der Buchführung bedeuten nicht dasselbe wie die alltäglichen deutschen Wörter „sollen“ und „haben“. Die Begriffe beschreiben ausschließlich die linke (Soll) und rechte (Haben) Seite eines Kontos.

Die Buchungsrichtung hängt vom Kontotyp ab:

| Kontotyp | Zugang wird gebucht im… | Abgang wird gebucht im… |

|---|---|---|

| Aktivkonto (z. B. Bank, Kasse) | Soll | Haben |

| Passivkonto (z. B. Eigenkapital, Verbindlichkeiten) | Haben | Soll |

| Aufwandskonto (z. B. Mietaufwand) | Soll | Haben |

| Ertragskonto (z. B. Umsatzerlöse) | Haben | Soll |

Eine einfache Merkhilfe: Aktivkonten und Aufwandskonten wachsen auf der Sollseite (linke Seite). Passivkonten und Ertragskonten wachsen auf der Habenseite (rechte Seite). Zugänge auf der Passivseite werden daher immer im Haben gebucht.

Buchungssatz: Das Grundprinzip mit Beispielen

Der Buchungssatz beschreibt, welches Konto im Soll und welches im Haben belastet wird. Das Schema bei der doppelten Buchhaltung lautet:

Sollkonto an Habenkonto (Betrag)

Praxisbeispiel 1: Mietzahlung per Banküberweisung

Ein Unternehmen zahlt die Monatsmiete in Höhe von 1.000 Euro per Banküberweisung.

- Mietaufwand (Aufwandskonto): Aufwand steigt, Buchung im Soll

- Bank (Aktivkonto): Guthaben sinkt, Buchung im Haben

Buchungssatz: Mietaufwand 1.000 Euro an Bank 1.000 Euro

Praxisbeispiel 2: Warenverkauf auf Rechnung

Ein Unternehmen verkauft Waren im Wert von 2.000 Euro auf Rechnung (Zahlung noch ausstehend).

- Forderungen aus Lieferungen und Leistungen (Aktivkonto): Forderung entsteht, Buchung im Soll

- Umsatzerlöse (Ertragskonto): Ertrag steigt, Buchung im Haben

Buchungssatz: Forderungen 2.000 Euro an Umsatzerlöse 2.000 Euro

Beide Beispiele zeigen: Soll und Haben sind immer gleich hoch. Das Gleichgewicht bleibt gewahrt.

Kontenarten in der doppelten Buchhaltung

In der doppelten Buchführung gibt es zwei Hauptgruppen von Konten, die sich in ihrer Funktion und im Jahresabschluss unterschiedlich auswirken.

Bestandskonten: Aktiv- und Passivkonten

Bestandskonten bilden die Grundlage der Bilanz. Sie erfassen alle Vermögenswerte und Kapitalquellen des Unternehmens.

Aktivkonten umfassen das Vermögen des Unternehmens:

- Anlagevermögen (Maschinen, Gebäude, Fahrzeuge)

- Umlaufvermögen (Kasse, Bankguthaben, Vorräte, Forderungen)

Passivkonten erfassen die Finanzierungsquellen:

- Eigenkapital

- Fremdkapital (Bankdarlehen, Verbindlichkeiten aus Lieferungen und Leistungen)

Am Ende des Geschäftsjahres werden alle Bestandskonten in der Bilanz zusammengeführt.

Erfolgskonten: Aufwands- und Ertragskonten

Erfolgskonten erfassen die wirtschaftliche Leistung des Unternehmens im laufenden Geschäftsjahr.

Aufwandskonten dokumentieren alle Betriebsausgaben:

- Mietaufwand, Personalkosten, Materialaufwand

- Abschreibungen auf Anlagevermögen

Ertragskonten erfassen alle Einnahmen:

- Umsatzerlöse aus dem Verkauf von Waren oder Dienstleistungen

- Sonstige betriebliche Erträge

Alle Erfolgskonten fließen am Jahresende in die Gewinn- und Verlustrechnung (GuV) ein. Als Praxishinweis: In Deutschland wird die Kontierung nach dem Standardkontenrahmen SKR03 oder SKR04 der DATEV vorgenommen. Der SKR03 folgt dem Abschlussprinzip, der SKR04 dem Prozessgliederungsprinzip.

Bilanz und Gewinn- und Verlustrechnung (GuV)

Die doppelte Buchführung liefert am Ende jedes Geschäftsjahres zwei zentrale Abschlussberichte.

Die Bilanz ist eine Momentaufnahme zum Bilanzstichtag (in der Regel 31. Dezember). Sie stellt alle Aktiva (Vermögen) und alle Passiva (Kapital) gegenüber. Aktiva und Passiva müssen immer gleich hoch sein.

Die Gewinn- und Verlustrechnung (GuV) zeigt über einen Zeitraum (das Geschäftsjahr), wie viel das Unternehmen verdient und ausgegeben hat. Erträge minus Aufwendungen ergibt den Jahresgewinn oder -verlust.

| Merkmal | Bilanz | GuV |

|---|---|---|

| Betrachtungszeitraum | Stichtag (Datum) | Periode (Geschäftsjahr) |

| Inhalt | Vermögen und Kapital | Aufwand und Ertrag |

| Ergebnis | Eigenkapitalveränderung | Jahresgewinn oder -verlust |

| Kontentypen | Bestandskonten | Erfolgskonten |

Beide Berichte entstehen automatisch aus der laufenden Buchführung und sind Pflichtbestandteil des Jahresabschlusses für buchführungspflichtige Unternehmen.

Buchführungspflicht: Wer muss doppelte Buchhaltung führen?

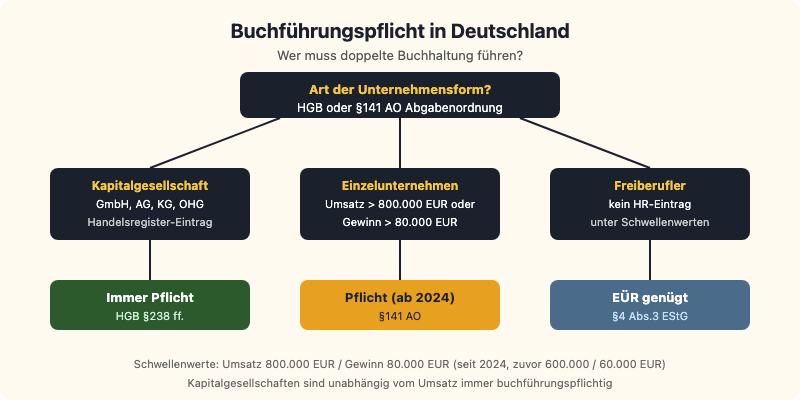

Nicht jedes Unternehmen in Deutschland ist zur doppelten Buchführung verpflichtet. Maßgeblich sind das Handelsgesetzbuch (HGB) und die Abgabenordnung (AO).

Handelsrechtliche Buchführungspflicht (HGB)

Kapitalgesellschaften wie GmbH, AG, GmbH & Co. KG sowie alle im Handelsregister eingetragenen Kaufleute sind gemäß HGB § 238 ff. grundsätzlich zur doppelten Buchführung verpflichtet. Für diese Unternehmensformen gibt es keine Umsatz- oder Gewinngrenze.

Auch Personengesellschaften wie OHG und KG, die im Handelsregister eingetragen sind, unterliegen der handelsrechtlichen Buchführungspflicht.

Steuerrechtliche Buchführungspflicht (§ 141 AO)

Für Einzelunternehmen und Personengesellschaften, die nicht handelsrechtlich buchführungspflichtig sind, gilt die steuerrechtliche Pflicht nach § 141 AO, sobald einer der folgenden Schwellenwerte überschritten wird:

- Jahresumsatz über 800.000 Euro (gültig seit 2024, zuvor 600.000 Euro)

- Jahresgewinn über 80.000 Euro (gültig seit 2024, zuvor 60.000 Euro)

Das Finanzamt teilt dem Unternehmen in diesem Fall mit, dass es ab dem folgenden Wirtschaftsjahr zur doppelten Buchführung verpflichtet ist.

Von der Buchführungspflicht befreit sind Freiberufler (Ärzte, Rechtsanwälte, Steuerberater, Ingenieure), Kleinunternehmer ohne Handelsregistereintrag sowie Land- und Forstwirte unterhalb bestimmter Grenzen. Für sie genügt die Einnahmen-Überschuss-Rechnung (EÜR).

Doppelte Buchhaltung vs. Einnahmen-Überschuss-Rechnung

Wer nicht zur Doppik verpflichtet ist, kann zwischen EÜR und freiwilliger doppelter Buchführung wählen.

| Merkmal | Einnahmen-Überschuss-Rechnung | Doppelte Buchführung |

|---|---|---|

| Pflicht | Freiberufler, Kleinunternehmer | GmbH, AG, HGB-Kaufleute, ab 800.000 EUR Umsatz |

| Aufwand | Gering | Höher (Buchungssätze, Konten) |

| Abschluss | EÜR-Formular | Bilanz + GuV |

| Kreditwürdigkeit | Eingeschränkt | Hoch (Bilanz als Nachweis) |

| Fehlerprüfung | Keine automatische | Ja (Soll = Haben) |

| Geeignet für | Soloselbstständige, kleine Betriebe | Wachstumsorientierte Unternehmen |

Freiwillige Doppik kann für wachsende Unternehmen sinnvoll sein, die Fremdkapital aufnehmen wollen, da Banken und Investoren eine Bilanz als Nachweis der finanziellen Lage verlangen.

Vorteile der doppelten Buchhaltung

Auch wenn die doppelte Buchführung aufwendiger ist als die EÜR, bietet sie erhebliche Vorteile:

- Vollständige Finanztransparenz: Alle Vermögenswerte, Verbindlichkeiten, Erträge und Aufwendungen sind jederzeit einsehbar.

- Automatische Fehlerprüfung: Da Soll immer gleich Haben sein muss, fallen Buchungsfehler sofort auf.

- Basis für den Jahresabschluss: Bilanz und GuV entstehen direkt aus der laufenden Buchführung.

- Bessere Kreditwürdigkeit: Eine ordnungsgemäße Bilanz erhöht die Bonität bei Banken und Investoren.

- Betriebswirtschaftliche Steuerung: Detaillierte Auswertungen ermöglichen fundierte Entscheidungen zur Unternehmenssteuerung.

- Steueroptimierung: Genauere Abgrenzung von Abschreibungen, Rückstellungen und Rechnungsabgrenzungsposten.

Doppelte Buchhaltung mit Software vereinfachen

Wer die doppelte Buchführung nicht vollständig an einen Steuerberater auslagern möchte, kann mit moderner Buchhaltungssoftware einen Großteil der Arbeit automatisieren. Die Tools erledigen die Kontierung im Hintergrund, importieren Bankbewegungen automatisch und erstellen Bilanz sowie GuV auf Knopfdruck.

Etablierte Lösungen für deutsche Unternehmen sind unter anderem DATEV (vor allem in Zusammenarbeit mit Steuerberatern), sevDesk (cloudbasiert, gut für KMU) und lexoffice (ebenfalls cloudbasiert, einfache Bedienung). Einen ausführlichen Vergleich mit Preisen und Funktionen bietet die Übersichtsseite zur Buchhaltungssoftware auf geschaeftskonto.io.

Häufige Fragen zur doppelten Buchhaltung

Was bedeutet „Soll an Haben“?

„Soll an Haben“ ist das Schema eines Buchungssatzes in der doppelten Buchführung. Es beschreibt, welches Konto im Soll (linke Seite) und welches im Haben (rechte Seite) belastet wird. Beispiel: Mietaufwand 1.000 Euro an Bank 1.000 Euro bedeutet, dass der Mietaufwand gestiegen (Soll) und das Bankguthaben gesunken ist (Haben).

Ab wann bin ich zur doppelten Buchhaltung verpflichtet?

Kapitalgesellschaften (GmbH, AG) sind immer zur doppelten Buchführung verpflichtet. Einzelunternehmen und Personengesellschaften unterliegen der Pflicht, wenn der Jahresumsatz 800.000 Euro oder der Jahresgewinn 80.000 Euro übersteigt (Schwellenwerte gültig seit 2024 gemäß § 141 AO). Freiberufler und Kleinunternehmer ohne Handelsregistereintrag sind generell befreit.

Was ist der Unterschied zwischen einfacher und doppelter Buchführung?

Bei der einfachen Buchführung (EÜR) werden nur Einnahmen und Ausgaben erfasst. Die doppelte Buchführung erfasst jeden Vorgang auf zwei Konten (Soll und Haben) und bildet dadurch auch Vermögens- und Kapitalveränderungen vollständig ab. Das Ergebnis der Doppik sind eine Bilanz und eine GuV; die EÜR liefert nur eine vereinfachte Gewinnermittlung.

Brauche ich einen Steuerberater für die doppelte Buchhaltung?

Gesetzlich vorgeschrieben ist ein Steuerberater nicht. Viele KMU nutzen jedoch einen, weil die ordnungsgemäße Buchführung nach HGB komplex ist und Fehler kostspielig sein können. Buchhaltungssoftware kann die laufenden Buchungen vereinfachen, ersetzt aber keine steuerliche Beratung bei Jahresabschluss und Steuererklärung.

Mehr über den Autor:

Max Benz hat einen Master of Science-Abschluss in Betriebswirtschaftslehre von der Technischen Universität Dresden und ist Gründer von geschaeftskonto.io, einer Marke der LBC FInance UG. Er hat schon einige Unternehmen gegründet und Geschäftskonten eröffnet. Sein Wissen darüber teilt er auf geschaeftskonto.io.