Geringfügig Beschäftigte abrechnen: Minijob-Regeln 2026

Zuletzt aktualisiert: 14.06.2026

Wer als Unternehmer geringfügig Beschäftigte einstellt, muss monatlich Lohnabrechnungen erstellen und Beiträge an die Minijob-Zentrale abführen. Seit dem 1. Januar 2026 gilt eine neue Verdienstgrenze von 603 Euro monatlich. Dieser Leitfaden zeigt Arbeitgebern Schritt für Schritt, was bei der Minijob-Abrechnung zu beachten ist: von der Anmeldung über die Pflichtangaben in der Lohnabrechnung bis zur Abgabenübersicht mit aktuellen 2026-Sätzen.

Was ist ein Minijob? Regeln und Grenzen 2026

Ein Minijob ist eine geringfügige Beschäftigung nach § 8 Absatz 1 SGB IV. Das Arbeitsverhältnis gilt als geringfügig, wenn das Arbeitsentgelt regelmäßig die Geringfügigkeitsgrenze nicht übersteigt.

Seit dem 1. Januar 2026 gelten folgende Grenzen:

- Verdienstgrenze: maximal 603 Euro pro Monat

- Jahresgrenze: maximal 7.236 Euro im Jahr

- Mindestlohn: 13,90 Euro pro Stunde (ab 1.1.2026)

Die Grenze wurde von 556 Euro (2025) angehoben, weil der gesetzliche Mindestlohn gestiegen ist. Die Geringfügigkeitsgrenze ergibt sich rechnerisch aus dem Mindestlohn multipliziert mit 43,67 Wochenstunden.

Es gibt zwei Arten von Minijobs:

- Minijob mit Verdienstgrenze: Dauerbeschäftigung, bei der der Verdienst regelmäßig unter 603 Euro bleibt. Arbeitgeber zahlen pauschale Sozialversicherungsbeiträge.

- Kurzfristige Beschäftigung: Zeitlich begrenzt auf maximal 3 Monate oder 70 Arbeitstage im Jahr. Keine Verdienstgrenze, aber andere Besteuerungsregeln.

Minijob mit Verdienstgrenze vs. kurzfristige Beschäftigung

Viele Arbeitgeber sind unsicher, welche Form des Minijobs für ihr Arbeitsverhältnis gilt. Die Unterschiede sind abgaben- und steuerrechtlich relevant:

| Merkmal | Minijob mit Verdienstgrenze | Kurzfristige Beschäftigung |

|---|---|---|

| Dauer | unbefristet / regelmäßig | max. 3 Monate / 70 Arbeitstage pro Jahr |

| Verdienstgrenze | 603 Euro/Monat | keine feste Grenze |

| KV/RV-Pauschalbeiträge AG | ja (KV 13 %, RV 15 %) | nein |

| Besteuerung | Pauschsteuer 2 % oder individuelle Lohnsteuer | individuell oder 25 % Pauschalsteuer |

| Anmeldung | Minijob-Zentrale | Minijob-Zentrale |

Für die meisten Arbeitgeber, die eine Aushilfskraft dauerhaft einsetzen, ist der Minijob mit Verdienstgrenze der Regelfall.

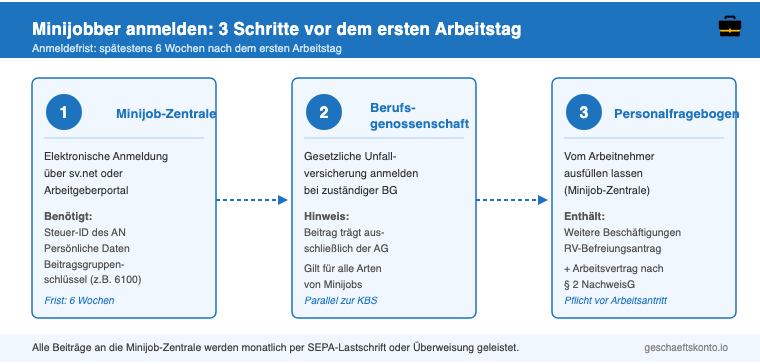

Schritt 1: Minijobber vor dem ersten Arbeitstag anmelden

Die Anmeldung muss vor oder spätestens sechs Wochen nach dem ersten Arbeitstag abgeschlossen sein.

Anmeldung bei der Minijob-Zentrale

Als gewerblicher Arbeitgeber melden Sie Ihren Minijobber bei der Minijob-Zentrale (Deutsche Rentenversicherung Knappschaft-Bahn-See, KBS) an. Die Anmeldung erfolgt elektronisch über sv.net oder ein Arbeitgeberportal.

Für die Anmeldung benötigen Sie:

- Steuer-ID des Arbeitnehmers (Pflicht seit 1. Januar 2022 gemäß § 28a SGB IV)

- Persönliche Daten (Name, Adresse, Geburtsdatum)

- Beitragsgruppenschlüssel: vierstelliger Code, der den Versicherungsstatus des Minijobbers angibt

Der häufigste Beitragsgruppenschlüssel für einen Standard-Minijob mit Verdienstgrenze ist 6100. Die erste Ziffer steht für die Krankenversicherung (6 = keine Versicherungspflicht), die zweite für die Rentenversicherung (1 = rentenversicherungspflichtig), die dritte für Arbeitslosenversicherung (0 = keine) und die vierte für Pflegeversicherung (0 = keine).

Anmeldung bei der gesetzlichen Unfallversicherung

Parallel zur Anmeldung bei der Minijob-Zentrale müssen Sie den Minijobber bei der zuständigen Berufsgenossenschaft (BG) anmelden. Die gesetzliche Unfallversicherung schützt Ihre Mitarbeiter bei Arbeitsunfällen und Berufskrankheiten. Den Beitrag trägt ausschließlich der Arbeitgeber.

Personalfragebogen und Arbeitsvertrag

Lassen Sie den Minijobber den Personalfragebogen der Minijob-Zentrale ausfüllen. Darin gibt der Arbeitnehmer an, ob weitere Beschäftigungen bestehen, und ob er von der Rentenversicherungspflicht befreit werden möchte.

Für den Arbeitsvertrag gilt: Gemäß § 2 Nachweisgesetz (NachweisG) müssen die wesentlichen Arbeitsbedingungen schriftlich festgehalten werden. Dazu gehören Tätigkeitsart und Arbeitsort, Arbeitszeitregelung, Urlaubsanspruch, Lohnfortzahlung im Krankheitsfall und Kündigungsfristen.

Schritt 2: Die Lohnabrechnung für Minijobber erstellen

Pflicht zur Lohnabrechnung

Auch geringfügig Beschäftigte haben nach § 108 Gewerbeordnung (GewO) Anspruch auf eine monatliche Lohnabrechnung. Die Abrechnung muss klar und verständlich sein, sodass der Minijobber sie auf ihre Richtigkeit prüfen kann.

Pflichtangaben in der Lohnabrechnung

Laut § 108 Absatz 1 GewO muss die Lohnabrechnung folgende Angaben enthalten:

- Name und Adresse des Arbeitgebers

- Name, Adresse und Steuer-ID des Arbeitnehmers

- Abrechnungszeitraum

- Bruttoarbeitsentgelt

- Abzüge (z.B. RV-Eigenanteil des Minijobbers, sofern rentenversicherungspflichtig)

- Nettoarbeitsentgelt

- Zahlungsbetrag

Wichtig: Die Steuer-ID des Minijobbers muss seit dem 1. Januar 2022 im elektronischen Meldeverfahren an die KBS übermittelt werden. Ohne Steuer-ID darf die Anmeldung nicht abgeschlossen werden.

Arbeitsstunden dokumentieren

Als Arbeitgeber sind Sie gemäß § 17 Mindestlohngesetz (MiLoG) verpflichtet, Beginn, Ende und Dauer der Arbeitszeit aufzuzeichnen. Diese Dokumentation hilft Ihnen nachzuweisen, dass die Beschäftigung weiterhin im Rahmen der Geringfügigkeitsgrenze bleibt. Die Aufzeichnungen müssen mindestens zwei Jahre aufbewahrt werden.

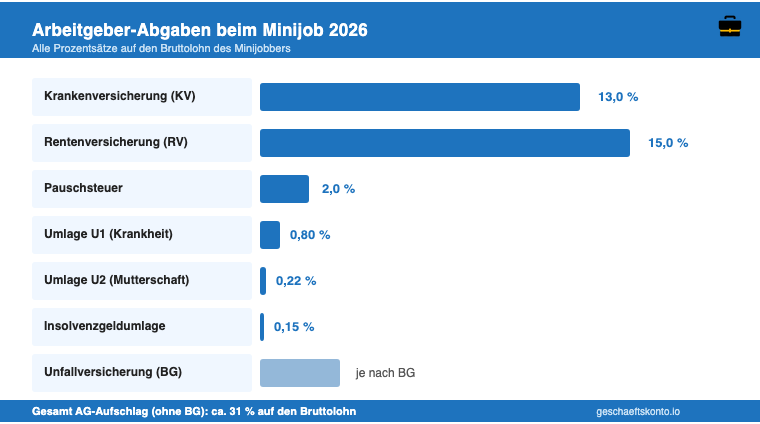

Welche Abgaben zahlt der Arbeitgeber beim Minijob?

Beim Minijob mit Verdienstgrenze zahlt der Arbeitgeber pauschale Sozialversicherungsbeiträge, Umlagen und eine Pauschsteuer. Diese werden monatlich an die Minijob-Zentrale abgeführt. Die Abgaben ersetzen die normalen Sozialversicherungsbeiträge: Sie müssen keine echten Sozialabgaben berechnen, sondern wenden feste Prozentsätze an.

| Abgabe | Satz | Zahlung an |

|---|---|---|

| Pauschalbeitrag Krankenversicherung | 13,0 % | Minijob-Zentrale |

| Pauschalbeitrag Rentenversicherung | 15,0 % | Minijob-Zentrale |

| Umlage U1 (Entgeltfortzahlung Krankheit) | 0,80 % | Minijob-Zentrale |

| Umlage U2 (Mutterschaft) | 0,22 % | Minijob-Zentrale |

| Insolvenzgeldumlage | 0,15 % | Minijob-Zentrale |

| Pauschsteuer | 2,0 % | Minijob-Zentrale |

| Unfallversicherungsbeitrag | je nach Berufsgenossenschaft | BG |

Die Umlagensätze gelten für 2026: U1 wurde von 1,1 % auf 0,80 % gesenkt, U2 von 0,24 % auf 0,22 %. Alle Zahlungen an die Minijob-Zentrale können per SEPA-Lastschriftmandat oder Überweisung geleistet werden.

Steuern beim Minijob: Pauschsteuer oder individuelle Besteuerung

Als Arbeitgeber bestimmen Sie, wie der Minijob versteuert wird:

- Option 1 (häufigste Wahl): Pauschsteuer 2 % an die Minijob-Zentrale. Die Pauschsteuer enthält Kirchensteuer und Solidaritätszuschlag. Sie melden und zahlen alles an eine Stelle.

- Option 2: Individuelle Lohnsteuer nach der Steuerklasse des Minijobbers. Die Lohnsteuer führen Sie ans Finanzamt ab, nicht an die Minijob-Zentrale.

- Option 3 (kurzfristige Beschäftigung): Pauschale Lohnsteuer von 25 % unter bestimmten Bedingungen.

In der Praxis wählen die meisten gewerblichen Arbeitgeber die Pauschsteuer von 2 %, weil sie den Verwaltungsaufwand minimiert.

Abgaben des Arbeitnehmers beim Minijob

Minijobber zahlen in der Regel wenige oder keine Sozialversicherungsbeiträge. Beim Minijob mit Verdienstgrenze gilt:

- Rentenversicherung: Minijobber sind rentenversicherungspflichtig und zahlen einen Eigenanteil von 3,6 % des Bruttolohns. Der Arbeitgeber führt den RV-Pauschalbeitrag (15 %) ab, der Minijobber zahlt die Differenz zum vollen RV-Beitrag (18,6 %).

- Befreiung möglich: Minijobber können sich schriftlich von der RV-Pflicht befreien lassen. In diesem Fall zahlen sie keinen Eigenanteil, verzichten aber auf RV-Anspruchszeiten.

- Neuerung ab 1. Juli 2026: Minijobber, die sich in der Vergangenheit von der Rentenversicherungspflicht befreit haben, können einmalig in die Rentenversicherung zurückkehren. Diese Rückkehrmöglichkeit gilt für das laufende Arbeitsverhältnis und muss beim Arbeitgeber beantragt werden.

Kurzfristig Beschäftigte zahlen keinerlei Sozialversicherungsbeiträge.

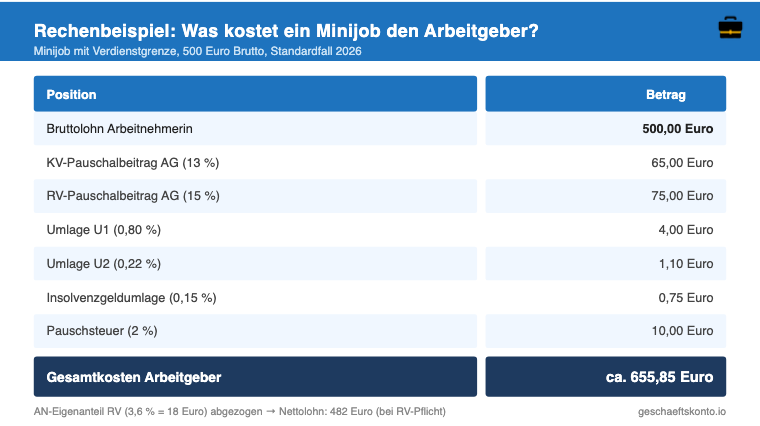

Minijob-Abrechnung: Rechenbeispiel für Arbeitgeber

Das Rechenbeispiel zeigt, was ein Minijobber einen Arbeitgeber tatsächlich kostet. Annahme: Mitarbeiterin verdient 500 Euro brutto pro Monat, Minijob mit Verdienstgrenze, Standardfall 2026.

| Position | Betrag |

|---|---|

| Bruttolohn Arbeitnehmerin | 500,00 Euro |

| KV-Pauschalbeitrag AG (13 %) | 65,00 Euro |

| RV-Pauschalbeitrag AG (15 %) | 75,00 Euro |

| Umlage U1 (0,80 %) | 4,00 Euro |

| Umlage U2 (0,22 %) | 1,10 Euro |

| Insolvenzgeldumlage (0,15 %) | 0,75 Euro |

| Pauschsteuer (2 %) | 10,00 Euro |

| Gesamtkosten Arbeitgeber | ca. 655,85 Euro |

Der Arbeitnehmerin werden vom Bruttolohn noch 3,6 % RV-Eigenanteil abgezogen (18 Euro), sofern sie nicht befreit ist. Nettolohn in diesem Fall: 482 Euro. Bei Befreiung von der RV-Pflicht erhält sie die vollen 500 Euro netto ausgezahlt.

Als Faustregel gilt: Ein Minijob kostet den Arbeitgeber etwa 31 % über den vereinbarten Bruttolohn hinaus.

Was passiert, wenn die Verdienstgrenze überschritten wird?

Grundsätzlich gilt die Jahresgrenze von 7.236 Euro (12 x 603 Euro). Das Jahresentgelt kann in einzelnen Monaten die 603-Euro-Grenze überschreiten, solange der Jahresdurchschnitt nicht über der Grenze liegt.

Ausnahme erlaubt: Wenn der Verdienst in einem Monat unvorhersehbar übersteigt (z.B. Urlaubsvertretung, Sondereinsatz), ist das in höchstens zwei Monaten pro Jahr zugelassen, ohne dass der Minijob-Status verloren geht.

Keine Ausnahme gilt, wenn ein Arbeitnehmer einige Monate Vollzeit arbeitet und den Rest des Jahres so wenig, dass er unter dem Jahresgrenzwert bleibt. Solche erheblichen Schwankungen schließen den Minijob-Status aus.

Konsequenz bei dauerhaftem Überschreiten: Das Arbeitsverhältnis wird sozialversicherungspflichtig. Der Arbeitgeber muss dann volle Arbeitgeberbeiträge zur Kranken-, Renten-, Arbeitslosen- und Pflegeversicherung abführen, was deutlich teurer ist als die Pauschalbeiträge beim Minijob.

Mehrere Minijobs: Was Arbeitgeber beachten müssen

Ein Arbeitnehmer darf gleichzeitig einen versicherungspflichtigen Hauptberuf und einen Minijob ausüben. In diesem Fall bleibt der Minijob beitragsfrei.

Mehrere Minijobs gleichzeitig sind zulässig, aber die Verdienste werden addiert. Wenn ein Arbeitnehmer bei zwei Arbeitgebern je 400 Euro als Minijob verdient (insgesamt 800 Euro), überschreitet er die Grenze von 603 Euro. Nur der erste Minijob bleibt beitragsfrei, für den zweiten fallen volle Sozialversicherungsbeiträge an.

Als Arbeitgeber müssen Sie sicherstellen, dass Sie über alle weiteren Beschäftigungsverhältnisse Ihres Minijobbers informiert sind. Dafür dient der Personalfragebogen der Minijob-Zentrale, den Sie vor der Einstellung ausfüllen lassen.

Aufbewahrungsfristen für Minijob-Unterlagen

Für Unterlagen rund um die Minijob-Beschäftigung gelten gesetzliche Aufbewahrungsfristen:

| Unterlagen | Aufbewahrungsfrist |

|---|---|

| Lohnabrechnungen und Lohnunterlagen | 6 Jahre |

| Arbeitsverträge | 6 Jahre nach Vertragsende |

| Arbeitszeitaufzeichnungen (gemäß MiLoG) | 2 Jahre |

| Personalfragebögen | 3 Jahre (zivilrechtliche Verjährung) |

| Meldebescheinigungen der Minijob-Zentrale | 6 Jahre |

| Unterlagen zur Unfallversicherung | 5 Jahre |

Bewahren Sie alle Unterlagen sicher auf. Bei einer Betriebsprüfung durch die Deutsche Rentenversicherung können sämtliche Lohnunterlagen angefordert werden.

Minijob-Abrechnung: Software, Steuerberater oder Outsourcing?

Für die Minijob-Abrechnung gibt es drei gängige Optionen:

- Lohnabrechnungssoftware selbst nutzen: Tools wie Lexware, Sage oder DATEV automatisieren die Berechnung der Pauschalbeiträge und die Meldungen an die Minijob-Zentrale. Geeignet für Arbeitgeber mit mehreren Minijobbern oder dem Wunsch nach voller Kontrolle. Kosten: ab ca. 10 Euro pro Monat.

- Steuerberater beauftragen: Übernimmt die komplette Lohnbuchhaltung und stellt sicher, dass alle gesetzlichen Anforderungen erfüllt sind. Kosten: typisch 15 bis 40 Euro pro Minijobber und Monat, je nach Kanzlei.

- Outsourcing (Lohnabrechnung extern): Anbieter übernehmen die Abrechnung zu festen Monatspauschalen. Geeignet für Arbeitgeber, die keine Software installieren möchten. Kosten: ab ca. 10 Euro pro Minijobber und Monat.

Für Selbstständige und kleine Unternehmen mit einem oder zwei Minijobbern lohnt sich oft schon eine einfache Buchhaltungssoftware mit integriertem Lohnmodul. Viele Tools bieten Lohnabrechnung als Zusatzmodul an und übertragen Meldungen automatisch an die Minijob-Zentrale.

Häufige Fragen zur Minijob-Abrechnung

Was kostet ein Minijob den Arbeitgeber?

Bei einem Bruttolohn von 500 Euro entstehen dem Arbeitgeber Gesamtkosten von rund 656 Euro. Das entspricht einem Aufschlag von ca. 31 % über den vereinbarten Bruttolohn. Darin enthalten sind KV-Pauschalbeitrag (13 %), RV-Pauschalbeitrag (15 %), Umlagen U1/U2, Insolvenzgeldumlage und die 2 %-Pauschsteuer.

Haben Minijobber Anspruch auf eine Lohnabrechnung?

Ja. Gemäß § 108 Gewerbeordnung (GewO) haben alle Arbeitnehmer einschließlich geringfügig Beschäftigter Anspruch auf eine monatliche Lohnabrechnung. Die Abrechnung muss klar und verständlich sein.

Ab wann wird ein Minijob sozialversicherungspflichtig?

Wenn das Jahresentgelt die Grenze von 7.236 Euro dauerhaft übersteigt oder wenn die Beschäftigung nicht mehr regelmäßig unter 603 Euro monatlich bleibt, wird das Arbeitsverhältnis sozialversicherungspflichtig. Eine kurzfristige Überschreitung (max. zweimal pro Jahr, unvorhersehbar) bleibt ausnahmsweise erlaubt.

Was ist der Beitragsgruppenschlüssel beim Minijob?

Der Beitragsgruppenschlüssel ist ein vierstelliger Code, der den Sozialversicherungsstatus des Minijobbers angibt. Beim Standard-Minijob mit Verdienstgrenze (rentenversicherungspflichtig) lautet der Schlüssel 6100. Die Ziffern stehen für KV (6), RV (1), AV (0), PV (0).

Kann ein Minijobber die Rentenversicherung ablehnen?

Ja, Minijobber können sich schriftlich von der Rentenversicherungspflicht befreien lassen. In diesem Fall zahlen sie keinen RV-Eigenanteil. Neu ab 1. Juli 2026: Minijobber, die bereits eine Befreiung beantragt haben, können einmalig in die Rentenversicherung zurückkehren.

Was ändert sich ab Juli 2026 neu für Minijobber?

Ab dem 1. Juli 2026 erhalten Minijobber, die sich von der Rentenversicherungspflicht befreit haben, einmalig die Möglichkeit, in die Rentenversicherung zurückzukehren. Diese Rückkehr gilt für das laufende Arbeitsverhältnis und muss beim Arbeitgeber beantragt werden. Der Arbeitgeber meldet die Änderung an die Minijob-Zentrale.

Mehr über den Autor:

Max Benz hat einen Master of Science-Abschluss in Betriebswirtschaftslehre von der Technischen Universität Dresden und ist Gründer von geschaeftskonto.io, einer Marke der LBC Finance UG. Er hat schon einige Unternehmen gegründet und Geschäftskonten eröffnet. Sein Wissen darüber teilt er auf geschaeftskonto.io.