Kassenbuch führen: Pflichten, Aufbau und Vorlagen

Zuletzt aktualisiert: 10.06.2026

Kassenbuch führen: Pflichten, Aufbau und Vorlagen Kassenbuch führen: Pflichten, Aufbau und Vorlagen

Fehler im Kassenbuch kosten. Manchmal sehr viel.

Wenn Betriebsprüfer Ungereimtheiten im Kassenbuch finden, sind sie gesetzlich berechtigt, die Bareinnahmen zu schätzen. Diese Schätzungen orientieren sich nicht am realistischen Mittelwert, sondern am für den Staat günstigsten Szenario. Das Ergebnis sind Steuernachforderungen, Zinsen und unter Umständen Bußgelder von bis zu 25.000 Euro. Für kleine Unternehmen mit überschaubaren Bargewinnen kann eine einzige schlecht dokumentierte Betriebsprüfung zur existenziellen Bedrohung werden.

Dieser Leitfaden erklärt, wer ein Kassenbuch führen muss, was hineingehört, welche Methode GoBD-konform ist und wo die häufigsten Fallen liegen.

Was ist ein Kassenbuch?

Ein Kassenbuch ist ein lückenloses Verzeichnis aller Bareinnahmen und Barausgaben eines Unternehmens. Täglich. Chronologisch. Ohne Lücken.

Jede Transaktion wird mit Datum, Belegnummer, Buchungstext, Betrag und dem aktuellen Kassenbestand festgehalten. Der Saldo läuft dabei täglich weiter. Nächste Einnahme, Saldo erhöht sich. Nächste Ausgabe, Saldo sinkt.

Das Kassenbuch erfasst ausschließlich Bargeldtransaktionen. Zahlungseingänge per Überweisung, Lastschrift oder EC-Karte gehören nicht ins Kassenbuch. Sie landen auf dem Kontoauszug des Geschäftskontos. Wer beides verwechselt, erzeugt Differenzen, die in der Betriebsprüfung schwer zu erklären sind.

Kurz gesagt: Münzen und Scheine rein, der Rest bleibt draußen.

Wer muss ein Kassenbuch führen?

Die Buchführungspflicht ergibt sich aus den Paragraphen 238 bis 241 des Handelsgesetzbuches. Buchführungspflichtig sind:

- GmbH, UG (haftungsbeschränkt), AG und andere Kapitalgesellschaften, unabhängig von Umsatz und Gewinn

- Offene Handelsgesellschaften (OHG) und Kommanditgesellschaften (KG)

- Einzelkaufleute, wenn in zwei aufeinanderfolgenden Geschäftsjahren der Jahresumsatz jeweils 800.000 Euro übersteigt oder der Jahresgewinn jeweils über 80.000 Euro liegt

Für Kapitalgesellschaften gilt keine Umsatzschwelle. Eine frisch gegründete GmbH mit 50.000 Euro Umsatz ist trotzdem buchführungspflichtig. Das Kassenbuch ist Pflicht.

Für Einzelkaufleute kommt es auf die Schwellenwerte an. Werden die Grenzen in nur einem Jahr überschritten, genügt das noch nicht. Erst wenn beide Kennzahlen in zwei aufeinanderfolgenden Geschäftsjahren oberhalb der Grenzen liegen, greift die Buchführungspflicht.

Wer ist von der Kassenbuchpflicht befreit?

Keine Pflicht zur doppelten Buchführung und damit auch kein Kassenbuch müssen führen:

- Freiberufler: Ärzte, Rechtsanwälte, Steuerberater, IT-Dienstleister, Journalisten und andere in Paragraph 18 Einkommensteuergesetz genannte Berufe erstellen eine Einnahmenüberschussrechnung (EÜR). Kein Kassenbuch erforderlich.

- Kleingewerbetreibende und Einzelunternehmer, die unterhalb der HGB-Schwellenwerte bleiben und freiwillig eine EÜR wählen.

Ein wichtiger Hinweis: Befreit von der Kassenbuchpflicht bedeutet nicht, dass Bargeschäfte nirgends auftauchen müssen. Wer als Freiberufler regelmäßig Bargeld einnimmt, sollte zumindest einfache Aufzeichnungen führen. Keine schützende Regelung hilft dabei, wenn im Prüfungsfall Einnahmen offensichtlich fehlen.

Aufbau eines Kassenbuchs: Was muss rein?

Jeder einzelne Eintrag braucht mindestens diese fünf Pflichtfelder:

- Datum der Transaktion (Tag, auf den die Zahlung fällt, nicht das Buchungsdatum)

- Belegnummer (laufende Nummerierung der zugehörigen Belege, zum Beispiel K-001, K-002)

- Buchungstext (wofür wurde gezahlt oder wofür kam Geld rein, möglichst konkret)

- Betrag (bei der Buchführungsmethode „Soll/Haben“ getrennt nach Einnahme und Ausgabe; bei Einnahmen brutto mit Umsatzsteuer-Aufteilung, wenn relevant)

- Laufender Kassenbestand nach der Buchung

Der Kassenbestand darf niemals negativ werden. Ein Minus im Saldo ist physisch unmöglich. Bares Geld kann nicht unter null sinken. Taucht ein negativer Saldo im Kassenbuch auf, ist das für Betriebsprüfer ein unmittelbares Warnsignal: Entweder fehlen Einnahmen, oder Ausgaben wurden falsch erfasst.

Das folgende Beispiel zeigt, wie ein korrekt geführtes Kassenbuch für einige Tage aussieht:

| Datum | Beleg-Nr. | Buchungstext | Einnahme | Ausgabe | Kassenbestand |

|---|---|---|---|---|---|

| 01.06.2026 | Anfangsbestand | 500,00 EUR | |||

| 02.06.2026 | K-001 | Ladenverkauf Bargeld | 85,00 EUR | 585,00 EUR | |

| 03.06.2026 | K-002 | Büromaterial Kauf bar | 12,50 EUR | 572,50 EUR | |

| 03.06.2026 | K-003 | Privatentnahme Inhaber | 50,00 EUR | 522,50 EUR | |

| 04.06.2026 | K-004 | Ladenverkauf Bargeld | 120,00 EUR | 642,50 EUR | |

| 04.06.2026 | K-005 | Porto und Versandkosten | 6,80 EUR | 635,70 EUR |

Die Belegnummer verweist auf den abgehefteten Kassenbeleg. Ohne zugehörigen Beleg ist der Buchungseintrag nicht vollständig.

Kassenbuch richtig führen: Schritt-für-Schritt-Anleitung

Täglich. Nicht wöchentlich, nicht monatlich.

Kassenbücher, die einmal pro Woche oder zum Monatsende nachgefüllt werden, verstoßen gegen die GoBD. Das Prinzip der Zeitgerechtheit ist klar formuliert: Buchungen gehören an den Tag, an dem die Transaktion stattgefunden hat. Wer das systematisch ignoriert, schafft Diskrepanzen zwischen Buchungsdatum und tatsächlichem Transaktionsdatum. Prüfer erkennen das an Lieferscheinen, Quittungen, Stechuhr-Protokollen oder Bankdaten. Die Konsequenz: Steuerschätzung.

So läuft ein ordnungsgemäßer Tagesabschluss ab:

- Alle Barbelege des Tages sammeln und fortlaufend nummerieren (K-001, K-002 usw.)

- Jede Einnahme und jede Ausgabe sofort oder spätestens am Tagesende in das Kassenbuch übertragen

- Kassensturz durchführen: physischen Kassenbestand zählen

- Kassenzählprotokoll ausfüllen und Stückelung nach Münzen und Scheinen dokumentieren

- Ist-Bestand (tatsächlich gezählt) mit dem Soll-Bestand (Kassenbuch-Saldo) vergleichen

- Differenzen prüfen und dokumentieren; kleine Abweichungen als Kassendifferenz buchen

- Belege in der Reihenfolge der Belegnummern abheften

- Tagesabschluss im Kassenbuch notieren

Kassensturz und Kassenzählprotokoll

Täglich. Das ist die einzige richtige Antwort auf die Frage, wie oft ein Kassensturz stattfinden muss.

Der Kassensturz ist der Abgleich zwischen dem physischen Kasseninhalt und dem Buchwert. Scheine und Münzen werden nach Stückelung getrennt gezählt: 50-Euro-Scheine, 20-Euro-Scheine, 10-Euro-Scheine und so fort bis hinunter zu Cent-Münzen. Das Ergebnis ist der Ist-Bestand der Kasse.

Im Kassenzählprotokoll wird dieser Zählvorgang dokumentiert. Das Protokoll listet jede Stückelung mit Anzahl und Gesamtwert auf. Am Ende steht die Summe. Diese Summe wird mit dem Saldo aus dem Kassenbuch verglichen, dem Soll-Bestand.

Stimmen beide überein? Gut. Weichen sie voneinander ab, muss der Fehler gesucht werden. Kleine Abweichungen von wenigen Cent passieren und werden als Kassendifferenz gebucht. Größere Differenzen, die immer wieder auftauchen, wecken bei Prüfern den Verdacht auf systematische Probleme.

Ein fehlender Kassensturz ist einer der häufigsten formellen Mängel in Betriebsprüfungen. Nicht weil Unternehmer absichtlich täuschen wollen, sondern weil der tägliche Ablauf vernachlässigt wird. Gerade in Stoßzeiten. Genau dann ist die Konsequenz beim nächsten Prüfungsfall bitter.

Den Kassenbericht richtig erstellen

Der Kassenbericht ist die tägliche Zusammenfassung der Kassenbewegungen. Die Grundformel:

Anfangsbestand + Bareinnahmen des Tages – Barausgaben des Tages = Endbestand (Soll)

Dieser Soll-Wert aus dem Kassenbuch wird mit dem Ist-Wert aus dem Kassenzählprotokoll verglichen. Stimmen beide überein, ist der Tag abgeschlossen. Weichen sie voneinander ab, muss der Fehler gesucht werden.

Wer eine Registrierkasse einsetzt, ersetzt den manuellen Kassenbericht durch den täglichen Z-Bon (Tagesendsummenbon). Dieser enthält dieselben Angaben automatisch.

Kassenbuch handschriftlich, per Excel oder mit Software führen?

Nicht jede Methode, die technisch möglich ist, ist auch rechtlich zulässig. Die Tabelle zeigt den schnellen Überblick:

| Methode | GoBD-konform? | Aufwand | Empfehlung |

|---|---|---|---|

| Handschriftlich, gebundenes Heft | Ja | Hoch | Nur bei wenigen täglichen Buchungen |

| Excel-Tabelle | In der Regel nein | Mittel | Nicht empfohlen |

| GoBD-konforme Buchhaltungssoftware | Ja | Niedrig | Empfohlen |

| Registrierkasse mit TSE | Ja | Niedrig bis mittel | Pflicht bei elektronischen Kassensystemen |

Kassenbuch handschriftlich führen

Das handschriftliche Kassenbuch ist die älteste und nach wie vor erlaubte Variante. Gebundenes Heft, nummerierte Seiten, kein Radieren.

Wer Fehler macht, zieht einen Strich durch den fehlerhaften Eintrag. Der Eintrag muss danach noch lesbar sein. Kein Tipp-Ex, kein Überkleben, kein Herausreißen von Seiten. Danach kommt die Korrekturbuchung auf der nächsten freien Zeile.

Für Unternehmen mit täglich vielen Transaktionen ist handschriftlich unpraktikabel. Bei fünf bis zehn Bargeldtransaktionen pro Tag, einem Kassenbuch, das drei Monate umfasst, und dem gesetzlichen Prüfrisiko ist die Fehleranfälligkeit schlicht zu hoch.

Kassenbuch mit Excel führen: Ist das zulässig?

Excel-Tabellen erfüllen das GoBD-Prinzip der Unveränderlichkeit nicht. Jede Excel-Datei lässt sich öffnen, bearbeiten, speichern und wieder schließen, ohne dass die Änderungen dokumentiert werden. Für Betriebsprüfer gilt eine Excel-Datei deshalb grundsätzlich als manipulierbar.

Technisch gibt es einen Ausweg: Wer Excel nutzt und die Datei nach jedem Tagesabschluss in einem zertifizierten, manipulationssicheren Archivsystem ablegt und gleichzeitig eine vollständige Verfahrensdokumentation führt, kann die Anforderungen theoretisch erfüllen. In der Praxis kostet dieses Setup jedoch mehr Aufwand als der direkte Einsatz einer GoBD-konformen Kassensoftware.

Fazit: Excel als Kassenbuch ist ein rechtliches Risiko ohne praktischen Mehrwert.

Kassenbuch mit Buchhaltungssoftware führen

Gute Kassensoftware übernimmt die meisten Pflichten automatisch. Der Saldo wird fortgeschrieben. Belege lassen sich digital einscannen und direkt zuordnen. Nach dem Abspeichern sind Einträge gesperrt, Korrekturen nur noch als Storno-Buchung möglich. Das entspricht den GoBD-Anforderungen.

Bekannte Optionen für kleine und mittlere Unternehmen in Deutschland sind DATEV, lexoffice, sevdesk, FastBill und Buchhaltungsbutler. Bei der Auswahl sollte man auf das GoBD-Zertifikat des Anbieters achten. Wer mit einem Steuerberater zusammenarbeitet, sollte klären, welche Software die Kanzlei bevorzugt, um Exportformate zu vermeiden, die zu zusätzlichen Umwandlungsschritten führen.

Kassenbuch mit Registrierkasse führen

Unternehmen, die ein elektronisches Kassensystem einsetzen, sind seit 2023 verpflichtet, dieses mit einer Technischen Sicherheitseinrichtung (TSE) auszustatten. Die TSE speichert alle Kassenvorgänge manipulationssicher und protokolliert jeden Zugriff.

Seit Juli 2025 gilt außerdem eine verschärfte Meldepflicht. Neue elektronische Kassensysteme müssen innerhalb eines Monats nach Inbetriebnahme beim Finanzamt gemeldet werden. Systeme, die vor dem 1. Juli 2025 angeschafft wurden, mussten bis zum 31. Juli 2025 nachgemeldet werden.

Wer diese Meldefrist versäumt hat, sollte das umgehend nachholen. Eine Nichtmeldung fällt bei der nächsten Kassen-Nachschau auf.

Der tägliche Z-Bon (Tagesendsummenbon) dokumentiert die Kassenumsätze und ersetzt den manuellen Kassenbericht. Er muss aufbewahrt werden, mindestens zehn Jahre.

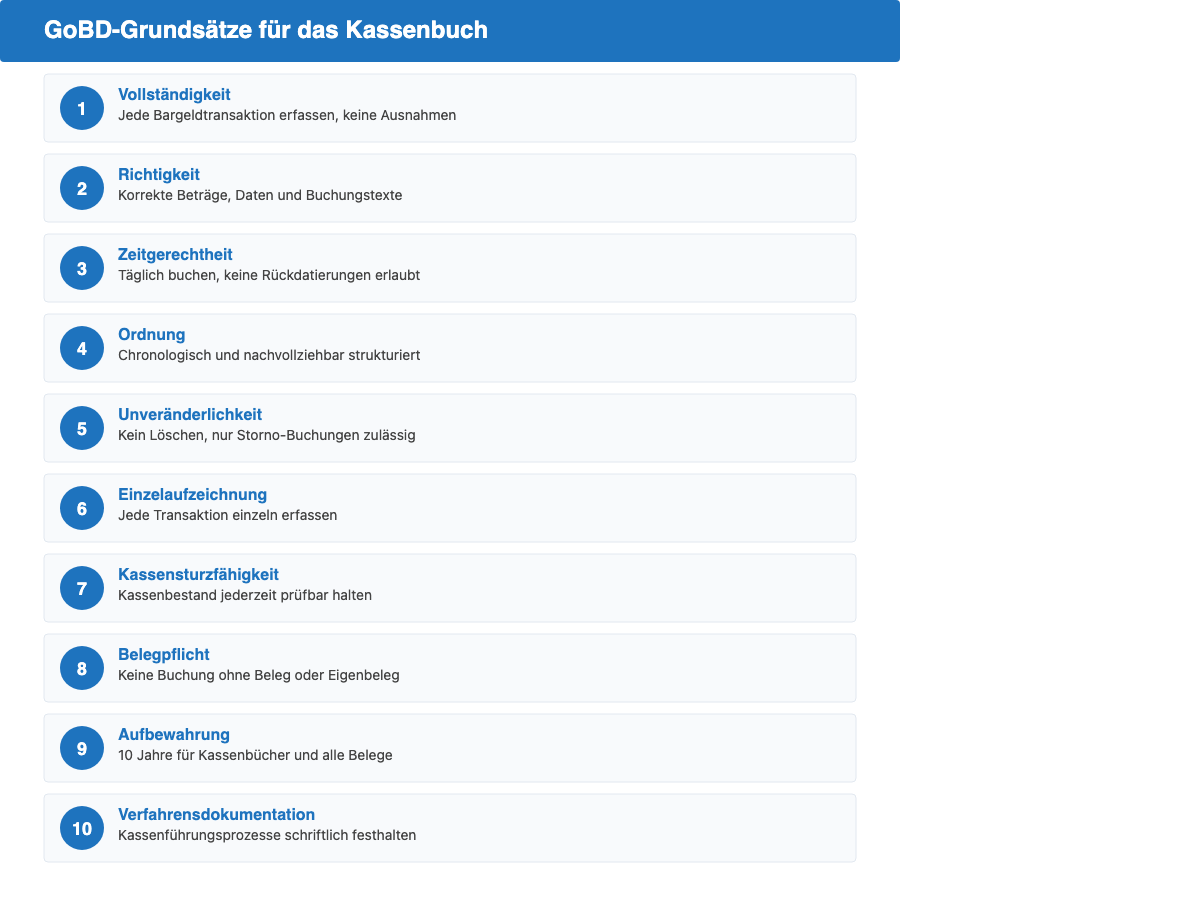

Gesetzliche Anforderungen: GoBD-Grundsätze für das Kassenbuch

Zehn Regeln. Alle verbindlich.

Die GoBD (Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff) legen in zehn Kernprinzipien fest, was ein rechtssicheres Kassenbuch erfüllen muss. Wer auch nur einen dieser Grundsätze konsequent verletzt, liefert dem Finanzamt einen formellen Mangel, der zur Steuerschätzung berechtigt:

- Vollständigkeit: Jede einzelne Bargeldtransaktion muss erfasst werden. Keine Ausnahmen, kein Zusammenfassen von Kleinbeträgen ohne zulässige Grundlage.

- Richtigkeit: Der gebuchte Betrag, das Datum und der Buchungstext müssen der tatsächlichen Transaktion entsprechen. Schätzungen sind nicht erlaubt.

- Zeitgerechtheit: Buchungen müssen täglich vorgenommen werden. Rückdatierungen sind verboten und für Prüfer anhand von Stechuhr-, Lieferschein- oder Lagerdaten in vielen Fällen nachweisbar.

- Ordnung: Alle Buchungen müssen chronologisch und nachvollziehbar strukturiert sein. Ein Kassenbuch mit willkürlicher Reihenfolge oder doppelten Belegnummern erfüllt diese Anforderung nicht.

- Unveränderlichkeit: Gebuchte Einträge dürfen weder gelöscht noch rückwirkend verändert werden. Fehler werden durch Korrekturbuchungen (Storno) behoben, nicht durch nachträgliche Eingriffe.

- Einzelaufzeichnungspflicht: Grundsätzlich muss jede Transaktion einzeln gebucht werden. Ausnahmen gibt es nur für bestimmte Einzelhandelbetriebe mit Kleinbeträgen im Sinne von Paragraph 146 Absatz 1 Satz 3 der Abgabenordnung.

- Kassensturzfähigkeit: Das Kassenbuch muss jederzeit einen sofortigen Abgleich des Buchwerts mit dem physischen Kassenbestand ermöglichen. Ist das nicht möglich, erfüllt das Kassenbuch seine Kernfunktion nicht.

- Belegpflicht: Jede Buchung braucht einen Beleg. Liegt kein Fremdbeleg vor (zum Beispiel bei internen Zahlungen), muss ein Eigenbeleg erstellt und vollständig ausgefüllt werden. „Ohne Beleg“ ist keine zulässige Kategorie.

- Aufbewahrungspflicht: Kassenbuch, Kassenzählprotokolle, Kassenberichte und alle Belege müssen zehn Jahre lang aufbewahrt werden. Die Frist beginnt am Ende des Jahres, in dem der letzte Eintrag des jeweiligen Kassenbuchs gemacht wurde.

- Verfahrensdokumentation: Das Unternehmen muss schriftlich festhalten, wie die Kassenführung organisiert ist. Wer bucht? Mit welcher Software oder Methode? Wie werden Fehler korrigiert? Wie werden Belege aufbewahrt? Diese Dokumentation gehört zu den Unterlagen, die bei einer Prüfung vorgelegt werden können.

Kassenbuch Vorlage: Was eine gute Vorlage mitbringen muss

Viele Unternehmen suchen nach einer fertigen Kassenbuch-Vorlage, um Zeit zu sparen. Grundsätzlich ein sinnvoller Ansatz. Aber nicht jede Vorlage ist rechtssicher.

Eine GoBD-konforme Kassenbuch-Vorlage muss folgende Merkmale erfüllen:

- Alle fünf Pflichtfelder sind vorhanden (Datum, Belegnummer, Buchungstext, Betrag, Saldo)

- Der laufende Kassenbestand wird automatisch berechnet, nicht manuell eingetragen

- Einnahmen und Ausgaben sind in getrennten Spalten erfasst

- Ein Anfangsbestand-Feld für den Tageseröffnungssaldo ist vorhanden

- Die Vorlage lässt Korrekturbuchungen zu, ohne alte Einträge zu überschreiben

Für handschriftliche Kassenbücher gibt es fertige gebundene Kassenbuchhefte im Bürobedarf. Diese erfüllen die formalen Anforderungen in der Regel. Wichtig ist, dass das Heft gebunden und paginiert ist.

Für digitale Kassenbücher gilt: Eine einfache Tabellenvorlage im PDF-Format, die ausgedruckt und handschriftlich ausgefüllt wird, ist rechtssicher. Eine Excel-Vorlage, die digital ausgefüllt wird, ist es nicht.

Wer sein Kassenbuch in Buchhaltungssoftware führen möchte, braucht keine separate Vorlage. Programme wie lexoffice oder sevdesk bringen das Kassenbuchmodul mit und führen den Saldo automatisch fort. Der Vorteil: Keine manuelle Berechnung, keine Übertragungsfehler, direkte Belegzuordnung.

Kassenbuch-Vorlage zum Ausdrucken: Worauf achten?

Wer eine ausdruckbare Vorlage nutzt, sollte prüfen, ob alle Pflichtfelder abgedeckt sind. Ein häufiger Fehler: Vorlagen ohne separate Einnahmen- und Ausgabespalten. Wer alles in eine Betragsspalte schreibt und Ausgaben nur durch ein Minus-Zeichen kennzeichnet, erfüllt die Anforderung formal, macht aber eine spätere Prüfung schwieriger.

Empfehlenswert ist ein Tagesblatt-Format: Eine Seite pro Tag mit Datumsfeld, Anfangs- und Endbestand, Spalten für Einnahmen und Ausgaben sowie einem Feld für den Kassensturz-Abgleich. Das zwingt zur täglichen Führung und lässt sich leicht abheften.

Häufige Fehler und deren Konsequenzen

Die häufigsten Fehler bei der Kassenbuchführung

Betriebsprüfungen folgen bekannten Mustern. Erfahrene Prüfer öffnen nicht irgendeine Buchung, sondern suchen gezielt nach denselben Stellen, an denen Fehler immer wieder auftauchen. Wer diese Schwachstellen kennt, kann gegensteuern. Unwissenheit schützt nicht vor Konsequenzen.

Die häufigsten formellen Mängel:

- Negative Kassenbestände: Bares Geld kann nicht unter null sinken. Taucht im Kassenbuch ein negativer Saldo auf, fehlen Einnahmen oder Ausgaben wurden falsch zugeordnet. Dieser Fehler fällt immer auf.

- Rückdatierungen und Nachträge: Wenn Buchungen gesammelt und dann nachgeholt werden, weichen Buchungsdatum und tatsächliches Transaktionsdatum voneinander ab. Prüfer erkennen das an Unstimmigkeiten mit Lieferscheinen, Quittungen oder Bankdaten.

- Fehlende oder unvollständige Belege: Ein Buchungseintrag ohne Beleg ist ein Buchungseintrag ohne Beweis. Eigenbelege müssen Datum, Betrag, Zweck und Unterschrift tragen.

- Kassensturz nicht täglich durchgeführt: Monatliche Kassenprüfungen erlauben es nicht, Differenzen dem richtigen Tag zuzuordnen. Prüfer werten das als Führungsmangel.

- Excel ohne Manipulationsschutz: Eine ungeschützte Excel-Datei gilt als veränderbar. Das reicht als formeller Mangel, auch wenn der Inhalt korrekt ist.

- Privatentnahmen ohne Kennzeichnung: Hebt der Inhaber Geld aus der Kasse, muss das explizit als Privatentnahme gebucht werden. Pauschale Buchungen wie „diverse Ausgaben“ werden als Verschleierungsversuch gewertet.

Was droht bei fehlerhafter Kassenführung?

Paragraph 162 der Abgabenordnung gibt dem Finanzamt das Recht, die Besteuerungsgrundlagen zu schätzen, wenn die Buchführung nicht ordnungsgemäß ist. Drei Konsequenzen folgen in der Praxis:

Erstens: Steuernachforderungen. Die Schätzung fällt zulasten des Unternehmers aus. Auf die Nachforderung werden Zinsen fällig, aktuell 1,8 Prozent pro Jahr (geltender Zinssatz seit 2022).

Zweitens: Bußgelder. Wer das Kassenbuch vorsätzlich manipuliert oder grob fahrlässig falsche Angaben macht, kann nach Paragraph 379 der Abgabenordnung mit Bußgeldern bis zu 25.000 Euro belegt werden. Bei Steuerhinterziehung gelten die deutlich schärferen Strafen des Steuerstrafrechts.

Drittens: Kassen-Nachschau. Finanzbeamte können ohne Ankündigung und ohne Durchsuchungsbefehl in die Geschäftsräume kommen und die Kasse sofort prüfen. Kassenbuch, Kassensturz, Belege, alles muss auf Abruf bereit liegen. Stellt sich dabei ein formeller Mangel heraus, kann direkt eine Betriebsprüfung eingeleitet werden.

Kassenbuch und Geschäftskonto: Was hat das miteinander zu tun?

Kassenbuch und Geschäftskonto sind zwei getrennte Instrumente mit klar abgegrenzten Aufgaben. Das Kassenbuch dokumentiert Bargeschäfte. Das Geschäftskonto dokumentiert bargeldlose Transaktionen: Überweisungen, Lastschriften, Kartenzahlungen, Daueraufträge. Wer beide verwechselt oder vermischt, baut Fehler ein, die sich bei der nächsten Betriebsprüfung nicht erklären lassen.

Ein typisches Missverständnis: Unternehmer buchen EC-Zahlungen ins Kassenbuch, weil sie unmittelbar am Kassenterminal abgewickelt werden. Falsch. EC-Zahlungen sind keine Bargeldtransaktionen, sie fließen direkt auf das Geschäftskonto. Ins Kassenbuch gehören ausschließlich echte Bargeldbewegungen.

Viele Buchhaltungsprogramme verbinden beide Bereiche automatisch. Das Geschäftskonto wird per API oder HBCI-Schnittstelle angebunden, Kontoauszüge werden täglich importiert und mit den Kassenbucheinträgen abgeglichen. Das Ergebnis: Kassenbuch und Kontoauszug sind für jeden Tag konsistent. Für Betriebsprüfer gibt es kaum Angriffsfläche.

Unternehmen mit regelmäßigen Bargeschäften profitieren besonders von einem Geschäftskonto, das sich nahtlos in ihr Buchhaltungssystem integriert. Wenn der Abgleich automatisch läuft, fällt der häufigste Fehler weg: die manuelle Übertragung, bei der Einnahmen vergessen oder falsch zugeordnet werden.

Ein Geschäftskonto mit Buchhaltungsintegration ist kein Luxus, sondern eine Risikoreduzierung. In einem Geschäftskonto-Vergleich lohnt es sich, gezielt auf die Kompatibilität mit GoBD-konformer Kassensoftware zu achten.

Häufige Fragen zum Kassenbuch

Muss ich als Freiberufler ein Kassenbuch führen?

Nein. Freiberufler sind nicht buchführungspflichtig und erstellen eine Einnahmenüberschussrechnung. Ein Kassenbuch ist gesetzlich nicht gefordert. Wer als freier Berater, Arzt oder Designer ab und an Honorare in bar erhält, sollte diese Einnahmen dennoch dokumentieren, zumindest als einfache Liste mit Datum und Betrag. Keine Pflicht schützt davor, wenn im Prüfungsfall Einnahmen augenscheinlich fehlen.

Wie lange muss ich das Kassenbuch aufbewahren?

Zehn Jahre. Die Pflicht gilt für das Kassenbuch selbst, alle Belege, Kassenberichte und Kassenzählprotokolle. Die Frist beginnt am Ende des Jahres, in dem die letzte Buchung des entsprechenden Kassenbuchs vorgenommen wurde. Ein Kassenbuch, dessen letzter Eintrag am 31. Oktober 2026 liegt, muss bis Ende 2036 aufbewahrt werden.

Kann ich das Kassenbuch digital führen?

Ja. Voraussetzung ist eine GoBD-konforme Software. Die Software muss sicherstellen, dass Einträge nach dem Abspeichern nicht mehr verändert werden können und dass alle Korrekturen als Storno-Buchung dokumentiert werden. Zusätzlich muss eine Verfahrensdokumentation vorliegen, die beschreibt, wie das digitale Kassenbuch geführt und archiviert wird.

Was passiert, wenn der Kassenbestand negativ wird?

Ein negativer Kassenbestand ist ein zuverlässiger Hinweis auf fehlende Einnahmen oder fehlerhafte Ausgabenbuchungen. Er ist physisch unmöglich. Zeigt das Kassenbuch ein Minus, muss sofort nachgebessert werden. Im Rahmen einer Prüfung berechtigt ein einziger negativer Tagesabschluss das Finanzamt dazu, die Bareinnahmen des gesamten Prüfungszeitraums zu schätzen.

Wie oft muss ich einen Kassensturz machen?

Jeden Tag. Die GoBD schreiben den täglichen Kassensturz vor. Nur durch den täglichen Abgleich lassen sich Differenzen zeitnah aufklären und dem richtigen Buchungstag zuordnen. Wöchentliche oder monatliche Kassenstürze sind ein formeller Mangel.

Reicht eine Excel-Tabelle als Kassenbuch?

In aller Regel nein. Excel-Dateien erfüllen das GoBD-Prinzip der Unveränderlichkeit nicht, weil sie jederzeit editierbar sind. Theoretisch ist ein Excel-Kassenbuch möglich, wenn es unmittelbar nach jedem Tagesabschluss in einem zertifizierten Archivsystem gespeichert wird und eine vollständige Verfahrensdokumentation vorliegt. Dieser Aufwand übersteigt den Vorteil bei weitem. GoBD-konforme Kassensoftware ist die sicherere und einfachere Wahl.

Was ist der Unterschied zwischen Kassenbuch und Kassenbericht?

Das Kassenbuch ist das laufende Journal aller Bargeldtransaktionen, geführt über den gesamten Buchführungszeitraum. Der Kassenbericht ist der tägliche Tagesabschluss. Er vergleicht den Soll-Bestand aus dem Kassenbuch mit dem Ist-Bestand aus dem Kassensturz. Beim Einsatz einer Registrierkasse übernimmt der Z-Bon automatisch die Funktion des Kassenberichts.

Mehr über den Autor:

Max Benz hat einen Master of Science-Abschluss in Betriebswirtschaftslehre von der Technischen Universität Dresden und ist Gründer von geschaeftskonto.io, einer Marke der LBC Finance UG. Er hat schon einige Unternehmen gegründet und Geschäftskonten eröffnet. Sein Wissen darüber teilt er auf geschaeftskonto.io.