Geschäftskonto für Kleingewerbe im Test & Vergleich 2026

Ein Geschäftskonto ist für Kleingewerbetreibende nicht gesetzlich vorgeschrieben, aber mit kostenlosen Angeboten von FYRST, N26, Qonto, Kontist und bunq gibt es kaum einen Grund, darauf zu verzichten. Es trennt Privatvermögen von Betriebseinnahmen, vereinfacht die Steuererklärung und sorgt für einen professionellen Auftritt gegenüber Kunden und dem Finanzamt.

Direkte Antwort

FYRST BASE ist in diesem Vergleich die stärkste Empfehlung – bewertet mit 4,5/5 Sternen. Praktisch bei Bargeld und Filialbedarf. Die weiteren Plätze zeigen, welche Konten je nach Rechtsform, Buchungsvolumen und Buchhaltungsanforderung besser passen können.

Vergleichstabelle: Geschäftskonto für Kleingewerbe im Test & Vergleich 2026

Alle Konten nach Gesamtbewertung sortiert. Klick auf ein Konto öffnet die Detailbewertung weiter unten.

| # | Bank / Konto | Unsere Bewertung | Grundgebühr / Monat | DATEV | Unterkonten | Geeignet für | |

|---|---|---|---|---|---|---|---|

| 1 |

TESTSIEGER 2026

|

4,5/5

Praktisch bei Bargeld und Filialbedarf

|

0,00 € | Ja, 5 EUR pro Monat | 6 € pro Unterkonto | GmbH & UG | Zum Review Anbieter |

| 2 |

BESTE WAHL 2026

|

3,9/5

Sinnvoll für DATEV-nahe Buchhaltung

|

9,90 € | Ja | 10 | Freiberufler | Zum Review Anbieter |

| 3 |

EMPFEHLUNG 2026

|

4,1/5

Praktisch bei Bargeld und Filialbedarf

|

11 € | Ja, PIN/TAN-Anbindun | – | GmbH & UG | Zum Review Anbieter |

| 4 |

4,5/5

Stark für GmbH, UG und Teams

|

54,90 € | Ja | 1 | GmbH & UG | Zum Review Anbieter | |

| 5 |

3,7/5

Stark für GmbH, UG und Teams

|

8,00 € | Ja | 2 | GmbH & UG | Zum Review Anbieter | |

| 6 |

4,1/5

Sinnvoll für DATEV-nahe Buchhaltung

|

12,90 € | Ja | – | GmbH & UG | Zum Review Anbieter | |

| 7 |

3,9/5

Stark für GmbH, UG und Teams

|

25 € | Ja | 5 | GmbH & UG | Zum Review Anbieter | |

| 8 |

3,8/5

Stark für GmbH, UG und Teams

|

23,99 € | Ja | 25 | GmbH & UG | Zum Review Anbieter | |

| 9 |

3,8/5

Sinnvoll für DATEV-nahe Buchhaltung

|

14.90 € | Ja | – | GmbH & UG | Zum Review Anbieter | |

| 10 |

4,2/5

Sinnvoll für DATEV-nahe Buchhaltung

|

24,90 EUR | Ja | 1 | Freiberufler | Zum Review Anbieter | |

| 11 |

3,9/5

Praktisch bei Bargeld und Filialbedarf

|

25,00 € | Ja, für SEPA-Echtzei | - | GmbH & UG | Zum Review Anbieter | |

| 12 |

3,1/5

Praktisch bei Bargeld und Filialbedarf

|

10 € | - | Unbegrenzt | GmbH & UG | Zum Review Anbieter | |

| 13 |

3,4/5

Stark für GmbH, UG und Teams

|

69 € | Ja, inklusive | 15 | GmbH & UG | Zum Review Anbieter | |

| 14 |

ING Geschäftskonto

|

3,9/5

Stark für GmbH, UG und Teams

|

ab 0 € | Ja | 5 | GmbH & UG | Anbieter |

| 15 |

GLS Bank Konto Geschäft

|

3,3/5

Sinnvoll für DATEV-nahe Buchhaltung

|

8,00 € | Ja | - | GmbH & UG | Anbieter |

| 16 |

Ethikbank Geschäftskonto

|

2,4/5

Praktisch bei Bargeld und Filialbedarf

|

10,00 € | - | - | GmbH & UG | Anbieter |

Detaillierte Bewertungen

Stärken, Schwächen und Kerndaten zu jedem Konto auf einen Blick. Erstes Konto ist aufgeklappt.

1

FYRST BASE

4,5/5

FYRST BASE

4,5/5

| Grundgebühr / Monat | 0,00 € |

| Belegl. Buchung | 0,19 € nach 50 kostenlosen Buchungen pro Monat |

| DATEV-Schnittstelle | Ja, 5 EUR pro Monat (erste 12 Monate für Neukunden kostenfrei) |

| Unterkonten | 6 € pro Unterkonto |

| Girocard | FYRST Card (Girocard) |

| Debitkarte | FYRST Card Plus (Mastercard Debitkarte) |

2

N26 Business Go

3,9/5

N26 Business Go

3,9/5

| Grundgebühr / Monat | 9,90 € |

| Belegl. Buchung | 0.00 € |

| DATEV-Schnittstelle | Ja |

| Unterkonten | 10 |

| Girocard | - |

| Debitkarte | Mastercard Debit |

3

Qonto Basic

4,1/5

Qonto Basic

4,1/5

| Grundgebühr / Monat | 11 € |

| Belegl. Buchung | 30/Monat inklusive, danach 0,40 € pro Transaktion |

| DATEV-Schnittstelle | Ja, PIN/TAN-Anbindung an DATEV Unternehmen online (ohne RZ-Bankinfo) |

| Unterkonten | – |

| Girocard | -- |

| Debitkarte | One Card (Debit Mastercard Business) |

4

Commerzbank PremiumGeschäftskonto Plus

4,5/5

Commerzbank PremiumGeschäftskonto Plus

4,5/5

| Grundgebühr / Monat | 54,90 € |

| Belegl. Buchung | 250 beleglose Buchungen frei pro Monat, ab der 251. Buchung 0,10 € pro Posten |

| DATEV-Schnittstelle | Ja |

| Unterkonten | 1 |

| Girocard | Commerzbank Girocard (Debitkarte) |

| Debitkarte | Business Card Premium Debit inklusive |

5

Finom Basic

3,7/5

Finom Basic

3,7/5

| Grundgebühr / Monat | 8,00 € |

| Belegl. Buchung | Kostenlose ausgehende SEPA-Überweisungen bis 25.000 € pro Monat, danach 0,03 % pro ausgehender SEPA-Überweisung (max. 150 €). |

| DATEV-Schnittstelle | Ja |

| Unterkonten | 2 |

| Girocard | nicht verfügbar |

| Debitkarte | Visa Debitkarte |

6

Postbank Business Giro

4,1/5

Postbank Business Giro

4,1/5

| Grundgebühr / Monat | 12,90 € |

| Belegl. Buchung | 0,28 € |

| DATEV-Schnittstelle | Ja |

| Unterkonten | – |

| Girocard | Postbank Card (V pay) |

| Debitkarte | Postbank Card (V pay) |

7

Kontist Plus

3,9/5

Kontist Plus

3,9/5

| Grundgebühr / Monat | 25 € |

| Belegl. Buchung | 100 SEPA-Überweisungen und Lastschriften inklusive, jede weitere 0,25 € pro Transaktion. |

| DATEV-Schnittstelle | Ja |

| Unterkonten | 5 |

| Girocard | - |

| Debitkarte | Physische und virtuelle Visa Debitkarte |

8

bunq Elite

3,8/5

bunq Elite

3,8/5

| Grundgebühr / Monat | 23,99 € |

| Belegl. Buchung | 0,13 € pro Buchung |

| DATEV-Schnittstelle | Ja |

| Unterkonten | 25 |

| Girocard | - |

| Debitkarte | 3 Karten inklusive |

9

TARGOBANK Business-Konto Komfort

3,8/5

TARGOBANK Business-Konto Komfort

3,8/5

| Grundgebühr / Monat | 14.90 € |

| Belegl. Buchung | 30 kostenlose Buchungen, danach 0,15 € pro Buchung |

| DATEV-Schnittstelle | Ja |

| Unterkonten | – |

| Girocard | Girocard ohne Kontaktlos-Funktion inklusive, mit Kontaktlos-Funktion 10,00 € / Jahr |

| Debitkarte | Business-Debitkarte (Visa Debit) |

10

Deutsche Bank Business ClassicKonto

4,2/5

Deutsche Bank Business ClassicKonto

4,2/5

| Grundgebühr / Monat | 24,90 EUR |

| Belegl. Buchung | 0,20 EUR |

| DATEV-Schnittstelle | Ja |

| Unterkonten | 1 |

| Girocard | 2 kostenlose Girocards |

| Debitkarte | Bis zu 2 Deutsche Bank Cards (Debitkarten) inklusive |

11

HypoVereinsbank HVB BusinessKonto 4You

3,9/5

HypoVereinsbank HVB BusinessKonto 4You

3,9/5

| Grundgebühr / Monat | 25,00 € |

| Belegl. Buchung | 0,40 € |

| DATEV-Schnittstelle | Ja, für SEPA-Echtzeitüberweisungen über HVB Online Banking oder Mobile Banking App |

| Unterkonten | - |

| Girocard | Girocard |

| Debitkarte | - |

12

Revolut Basic

3,1/5

Revolut Basic

3,1/5

| Grundgebühr / Monat | 10 € |

| Belegl. Buchung | 10 kostenlose Buchungen, danach 0,20 € pro Buchung |

| DATEV-Schnittstelle | - |

| Unterkonten | Unbegrenzt |

| Girocard | - |

| Debitkarte | Master Debit Card |

13

Holvi Business

3,4/5

Holvi Business

3,4/5

| Grundgebühr / Monat | 69 € |

| Belegl. Buchung | Unbegrenzte SEPA-Überweisungen und Lastschriften inklusive. |

| DATEV-Schnittstelle | Ja, inklusive |

| Unterkonten | 15 |

| Girocard | keine |

| Debitkarte | 20 virtuelle + 5 klassische Debitkarten |

14

ING Geschäftskonto

3,9/5

ING Geschäftskonto

3,9/5

| Grundgebühr / Monat | ab 0 € |

| Belegl. Buchung | Tarif S 0,30 €, Tarif M 0,20 € pro Transaktion; erste 6 Monate kostenlos |

| DATEV-Schnittstelle | Ja |

| Unterkonten | 5 |

| Girocard | - |

| Debitkarte | VISA Business Debitkarte |

15

GLS Bank Konto Geschäft

3,3/5

GLS Bank Konto Geschäft

3,3/5

| Grundgebühr / Monat | 8,00 € |

| Belegl. Buchung | 0,14 € |

| DATEV-Schnittstelle | Ja |

| Unterkonten | - |

| Girocard | GLS BankCard (girocard Debit Mastercard) |

| Debitkarte | GLS BankCard (girocard Debit Mastercard) |

16

Ethikbank Geschäftskonto

2,4/5

Ethikbank Geschäftskonto

2,4/5

| Grundgebühr / Monat | 10,00 € |

| Belegl. Buchung | 0,16 € |

| DATEV-Schnittstelle | - |

| Unterkonten | - |

| Girocard | girocard |

| Debitkarte | girocard |

So haben wir bewertet

Unser Ranking basiert auf öffentlichen Preislisten, Produktseiten, App-Bewertungen und eigener Recherche. Kein Anbieter beeinflusst die Reihenfolge.

-

Kosten vollständig erfassen

Wir addieren Grundgebühr, Buchungsposten, Kartengebühren und Mindestgebühren – nicht nur die Werbe-Headline.

-

Rechtsform-Eignung prüfen

Nicht jedes Konto akzeptiert GmbH, UG, GbR oder Einzelunternehmer. Wir dokumentieren das explizit.

-

Buchhaltungs-Integrationen

DATEV, Lexoffice, Sevdesk: Buchungsanbindungen sind für viele Firmen ein zentrales Auswahlkriterium.

-

Team & Unterkonten

Für GmbHs und wachsende Teams zählen Unterkonten, Rollen und Teamkarten oft mehr als die monatliche Grundgebühr.

Die besten Geschäftskonten für Kleingewerbe 2026

Alle Anbieter haben wir auf Kontoführungsgebühren, Transaktionskosten, Kartenoptionen, Buchhaltungsintegration und Kontoeröffnung geprüft. Die Auswahl reicht von kostenlosen Digitalkonten bis zu Filialbanken mit persönlicher Beratung.

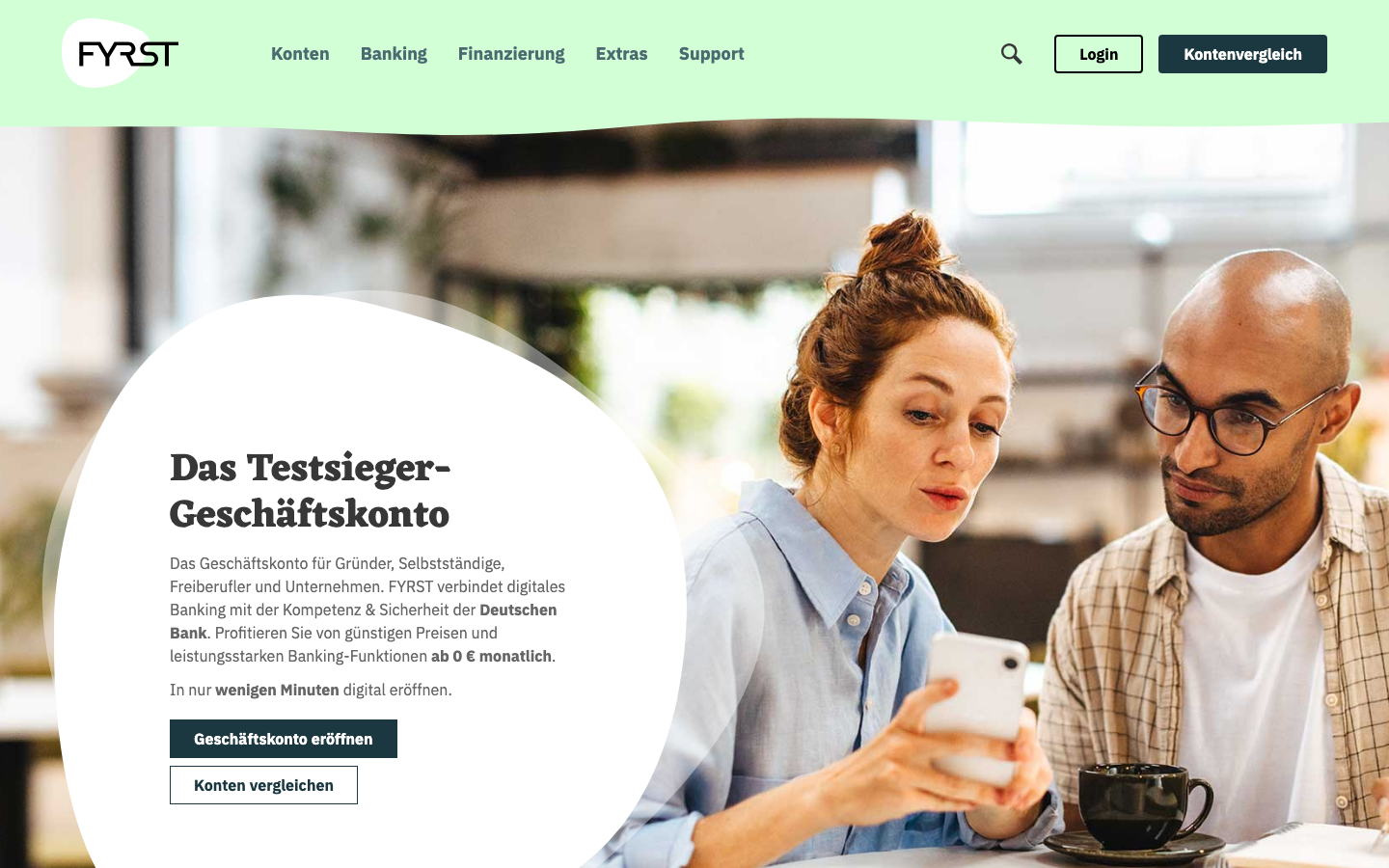

FYRST

FYRST ist eine Marke der Deutschen Bank und wurde 2025 zum siebten Mal in Folge vom Handelsblatt als bestes digitales Geschäftskonto ausgezeichnet. Das Basiskonto FYRST BASE ist für Einzelpersonen dauerhaft kostenlos. Für juristische Personen fällt nach sechs Monaten eine Kontoführungsgebühr von 6 Euro pro Monat an. Das FYRST COMPLETE kostet 10 Euro, das FYRST PREMIUM 24 Euro pro Monat.

Im BASE-Tarif sind 50 digitale Transaktionen kostenlos, ab dem 51. Vorgang kostet jede Überweisung 0,19 Euro. COMPLETE senkt diesen Satz auf 0,08 Euro und legt ein kostenloses Unterkonto dazu. PREMIUM bietet bis zu fünf Unterkonten und DATEV-Integration ohne Aufpreis. Alle Tarife beinhalten eine kostenlose Debit-Mastercard und Zugang zu über 7.000 Geldautomaten der Cash Group.

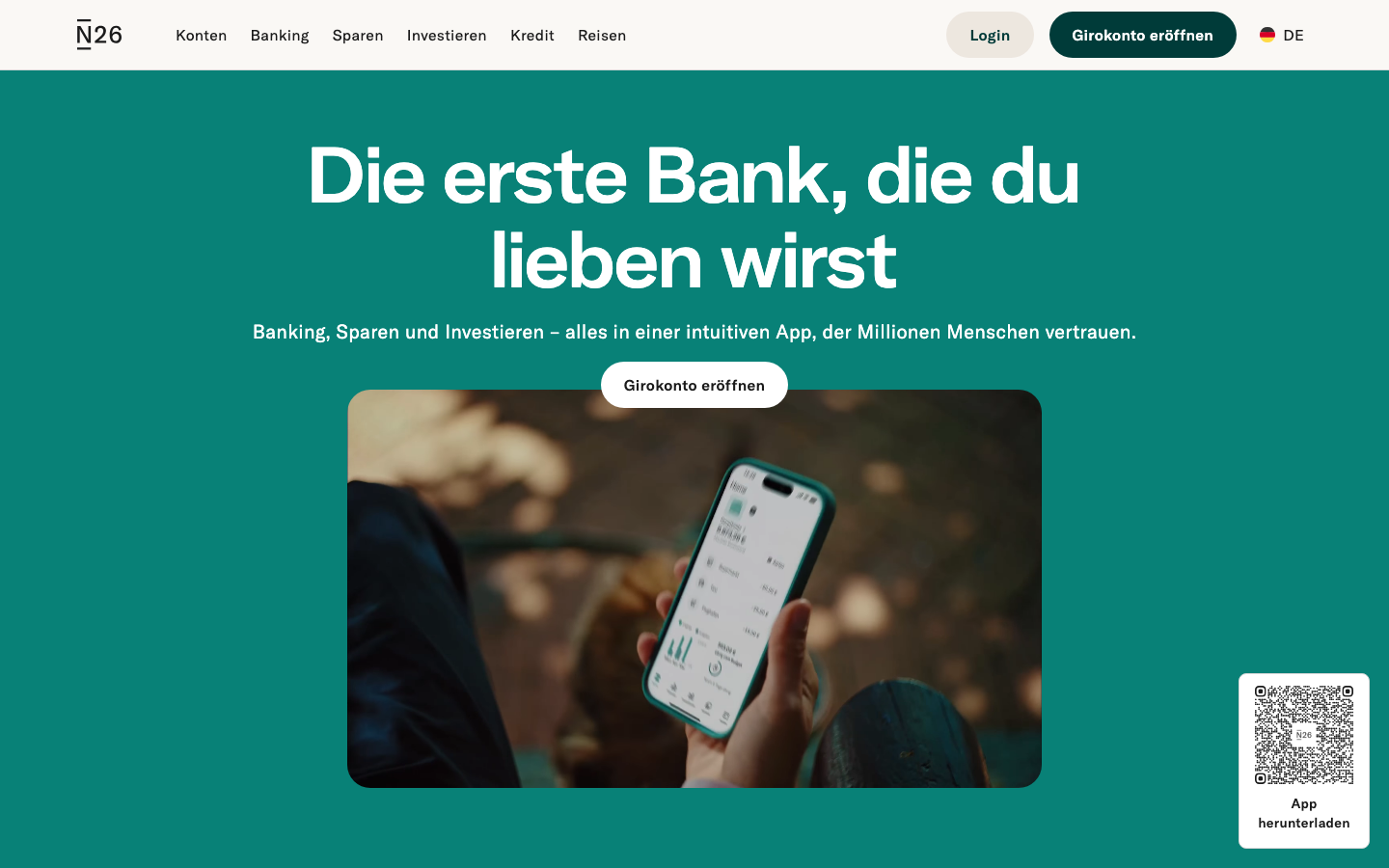

N26

N26 richtet sich mit seinem Business-Konto ausschließlich an Einzelunternehmer und Freiberufler, die auf ihrem eigenen Namen agieren. GmbH oder GbR können kein Konto eröffnen. Das Business Standard ist dauerhaft kostenlos und enthält eine Mastercard-Debitkarte. Das Business Smart kostet 4,90 Euro pro Monat und bietet bis zu zehn Unterkonten mit eigenen IBANs sowie 0,1 Prozent Cashback auf alle Kartenzahlungen.

Die Kontoeröffnung läuft vollständig online per Video-Ident. Bargeldabhebungen sind dreimal monatlich kostenlos an Geldautomaten in ganz Europa. N26 überzeugt durch eine klare App-Oberfläche und einfache Kontoführung, ist aber weniger geeignet für Gewerbetreibende, die regelmäßig Bargeld einzahlen müssen.

Qonto

Qonto ist auf Einzelunternehmer, Freiberufler, GbR, UG und GmbH zugeschnitten. Der Starter-Tarif ist dauerhaft kostenlos und eignet sich für Selbstständige mit wenigen monatlichen Transaktionen. Basic kostet ab 9 Euro, Smart ab 19 Euro pro Monat. Beide Tarife bieten mehr Transaktionen, physische Karten und Unterkonten. Qonto wird auf Trustpilot mit 4,8 von 5 Sternen bewertet.

Belege lassen sich direkt in der App fotografieren und GoBD-konform archivieren. Die DATEV-Schnittstelle überträgt Buchungsdaten automatisch an den Steuerberater. Die Kontoeröffnung ist online in unter zehn Minuten abgeschlossen. Qonto unterstützt außerdem bei der Unternehmensgründung in sechs Schritten und stellt eine deutsche IBAN bereit.

Commerzbank

Die Commerzbank bietet maßgeschneiderte Geschäftskonten für Einzelunternehmer und kleine Unternehmen in zwei Modellen an: ein Basiskonto für den täglichen Zahlungsverkehr und ein Premiumkonto mit erweitertem Leistungsumfang. Unterstützt werden alle gängigen Rechtsformen wie Einzelunternehmen, GbR, UG und OHG.

Als Filialbank punktet die Commerzbank mit persönlichem Kundenservice vor Ort und der Möglichkeit, Bargeld problemlos einzuzahlen. Das Online-Banking ist sicher und einfach bedienbar. Zudem bietet die Commerzbank Finanzierungsmöglichkeiten für Existenzgründer an, was das Konto für Gründer mit Wachstumsplänen attraktiv macht.

Finom

Finom ist eine mobile-first Bank für Selbstständige und kleine Unternehmen. Der Solo-Tarif ist dauerhaft kostenlos und umfasst eine deutsche IBAN, eine virtuelle Mastercard und kostenlose SEPA-Überweisungen innerhalb der EU. Höhere Tarife bieten physische Karten, Buchhaltungsintegration und Unterkonten.

Einlagensicherung gilt bis zu 100.000 Euro pro Kunde. Finom unterstützt Apple Pay und Google Pay. Für Kleingewerbetreibende mit überschaubaren Transaktionen ist der kostenlose Solo-Tarif ein solider Einstieg, der ohne Vertragsbindung genutzt werden kann.

Postbank

Die Postbank bietet ein Geschäftskonto für kleine Unternehmen mit digitalen Banking-Funktionen und dem kostenlosen Postbank Business Assistant, der bei Rechnungen und Mahnungen unterstützt. Das Konto kann online eröffnet werden, der Kundenservice ist montags bis samstags erreichbar.

Als Filialbank hat die Postbank den Vorteil, dass Bareinzahlungen und -abhebungen an Postbank-Filialen möglich sind. Das Konto eignet sich für Kleingewerbetreibende, die Wert auf persönliche Erreichbarkeit und klassisches Filialbanking legen.

Kontist

Kontist wurde ursprünglich speziell für Selbstständige und Freiberufler entwickelt. Das Besondere: Das Konto berechnet automatisch die fälligen Steuerrücklagen auf Basis der Kontobewegungen und reserviert sie in einem separaten Unterkonto. Der Free-Tarif ist dauerhaft kostenlos. Der Start-Tarif kostet 11 Euro netto pro Monat und beinhaltet bis zu drei Unterkonten; Plus kommt auf 25 Euro netto und bietet bis zu fünf Unterkonten mit integrierter Buchhaltungssoftware.

Das Konto wird über Solaris SE geführt, eine vollständig regulierte deutsche Bank mit BaFin-Zulassung. Die App-Bewertung liegt bei 4,7 Sternen im Apple App Store. Rechnungen und Belege können direkt verwaltet werden. Kontist bietet zudem Geschäftskredite bis zu 50.000 Euro an. Seit der Übernahme durch die Société-Générale-Marke Shine akzeptiert Kontist neben Einzelunternehmern auch GmbH, UG, GbR, OHG und KG.

bunq

bunq ist eine in vielen europäischen Ländern verfügbare Online-Bank mit Fokus auf internationale Zahlungen. Einzelunternehmer können das Free-Business-Konto dauerhaft kostenlos nutzen. Der Core-Tarif kostet 7,99 Euro, Pro 13,99 Euro und Elite 23,99 Euro pro Monat. Alle Tarife beinhalten Unterkonten mit eigenen IBANs und Zahlungen in über 30 Währungen ohne Fremdwährungsgebühren.

Besonders für Kleingewerbetreibende mit internationalen Kunden oder Lieferanten ist bunq attraktiv. Für jeden Einkauf leistet bunq einen Klimabeitrag. Die Kontoeröffnung läuft vollständig digital, Zinsen auf Tagesgeld werden ebenfalls angeboten.

TARGOBANK

Die TARGOBANK bietet ein Geschäftskonto für kleine Unternehmen an. Zur Kontoeröffnung sind ein gültiger Ausweis und eine Gewerbeanmeldung erforderlich. Der Vertragsabschluss ist online oder telefonisch möglich, die Identifikation erfolgt per Videochat.

Das Konto steht Einzelunternehmern, Freiberuflern, Personengesellschaften, GmbH, UG und OHG offen. Für Unternehmen, die im Handelsregister eingetragen sind, ist zusätzlich ein Handelsregisterauszug erforderlich. Die TARGOBANK ist als Filialbank auch für Kunden geeignet, die gelegentlich persönliche Beratung in Anspruch nehmen möchten.

Deutsche Bank

Die Deutsche Bank bietet Geschäftskonten für Einzelunternehmer und Freiberufler in drei Tarifstufen an: Business BasicKonto ab 14,90 Euro, Business ClassicKonto ab 24,90 Euro und Business PremiumKonto ab 39,90 Euro pro Monat. Enthalten sind Kontoführung, eine Girokarte und Beratungsleistungen. Für Gründer ist die Grundgebühr im ersten Jahr kostenlos. Die Bank unterstützt eine breite Palette von Rechtsformen und richtet sich auch an Gründer, Selbstständige und eingetragene Vereine.

Als international aufgestellte Großbank bietet die Deutsche Bank umfassende Finanzierungsleistungen und Beratung in Filialen. Das ist vor allem für Kleingewerbetreibende interessant, die langfristig wachsen und Bankfinanzierungen in Betracht ziehen möchten.

HypoVereinsbank

Die HypoVereinsbank bietet mit dem HVB BusinessKonto 4You ein modulares Firmenkonto, das für Einzelunternehmer, Gewerbetreibende und Freiberufler konzipiert ist. Die Kontoeröffnung ist laut Anbieter in rund 30 Minuten abgeschlossen. Unterstützt werden alle gängigen Rechtsformen, darunter GbR, KG und GmbH.

Ergänzend bietet die HypoVereinsbank die HVB BusinessWallet-App zur Verwaltung der Unternehmensfinanzen an. Als Filialbank ist sie eine gute Wahl für Kleingewerbetreibende, die neben dem Konto auch Beratung zu Finanzierung und Absicherung suchen.

Revolut

Revolut Business ist eine mobile-first Lösung für Selbstständige und kleine Unternehmen, die international tätig sind. Das Konto unterstützt Zahlungen in zahlreichen Währungen zu günstigen Wechselkursen, was es besonders für Kleingewerbetreibende mit Kunden oder Lieferanten im Ausland attraktiv macht. Überweisungen und Lastschriften lassen sich einfach über die App abwickeln.

Die Kontoeröffnung läuft vollständig digital. Ein kostenloses Einstiegsmodell bietet Revolut nicht mehr. Der günstigste Tarif Basic kostet 10 Euro pro Monat, Grow liegt bei 35 Euro und Scale bei 125 Euro. Die App ist klar strukturiert und für die tägliche Kontoführung gut geeignet.

Holvi

Holvi ist ein digitales Geschäftskonto speziell für Selbstständige und Kleingewerbetreibende. Tarife starten bei 0 Euro pro Monat, höhere Pläne bieten bis zu 15 Unterkonten mit eigenen IBANs. GoBD-konforme Belegarchivierung, automatisierte Einnahmen- und Ausgabenübersicht und E-Rechnungsempfang sind inklusive. Neue Kunden können den Pro-Plan 30 Tage lang kostenlos testen.

Die Kontoeröffnung ist online möglich und dauert wenige Minuten. Holvi unterstützt auch bei der Steuervorbereitung und bietet eine Verbindung zu Steuerberater-Tools. Das Konto richtet sich klar an Einzelunternehmer, die Buchhaltung und Banking in einer App vereinen möchten.

Die Rechtsform Kleingewerbe

Kleingewerbetreibende betreiben in Deutschland ein Einzelunternehmen. Diese Unternehmensform kommt ohne Handelsregistereintrag aus und hat einen Jahresumsatz unterhalb der Grenze der Kaufmannseigenschaft. Wer im Vorjahr weniger als 25.000 Euro Umsatz erzielt hat und im laufenden Jahr voraussichtlich nicht über 100.000 Euro kommt, kann die Kleinunternehmerregelung nach §19 UStG nutzen und Rechnungen ohne Umsatzsteuer stellen. Der Gewerbesteuer-Freibetrag liegt bei 24.500 Euro pro Jahr.

Ist ein Firmenkonto für Kleingewerbe zwingend nötig?

Nein, gesetzlich vorgeschrieben ist ein Geschäftskonto für Kleingewerbetreibende nicht. Es gibt aber drei gute Gründe, trotzdem eines zu eröffnen: Erstens trennt es Privatvermögen und Betriebseinnahmen klar voneinander, was die Buchführung erheblich vereinfacht. Zweitens erkennt das Finanzamt Betriebsausgaben bei gemischten Konten schwerer an. Im schlimmsten Fall werden private Ausgaben bei einer Betriebsprüfung dem Betriebsergebnis zugerechnet. Drittens verbieten manche Banken in ihren Allgemeinen Geschäftsbedingungen ausdrücklich die geschäftliche Nutzung privater Girokonten.

Da kostenlose Geschäftskonten von FYRST, N26, Qonto, Kontist, bunq und Holvi verfügbar sind, ist der Kostenaspekt kein Argument mehr gegen ein separates Konto. Auch Händlerdienste, Kartenzahlungen und Buchhaltungsintegrationen sind bei privaten Konten oft nicht möglich.

Business-Konto für Kleingewerbe: Vorteile und Nachteile

Der größte Vorteil ist die saubere Trennung von Privatvermögen und Betriebseinnahmen. Das zahlt sich bei der Steuererklärung aus: Betriebsausgaben sind klar dokumentiert, was die Arbeit mit dem Steuerberater schneller und günstiger macht. Ein professionell wirkender Geschäftsauftritt gegenüber Kunden ist ein weiterer Pluspunkt.

Auf der Kostenseite stehen bei kostenpflichtigen Konten monatliche Kontoführungsgebühren und Transaktionskosten. Für Kleingewerbetreibende mit wenigen Buchungen sind die kostenlosen Tarife von FYRST, Kontist oder Qonto aber eine vollwertige Alternative ohne Mehrkosten. Reine Online-Banken haben den Nachteil, dass Bargeldeinzahlungen oft nicht oder nur gegen Gebühr möglich sind.

Filialbank, Direktbank oder FinTech für Kleingewerbe?

Für die meisten Kleingewerbetreibenden sind FinTechs und Direktbanken die günstigere Wahl. Filialbanken wie Commerzbank, Deutsche Bank oder Postbank lohnen sich vor allem, wenn du regelmäßig Bargeld einzahlen oder auf persönliche Beratung angewiesen bist.

Filialbanken bieten persönlichen Kundenservice und Bareinzahlungen, verlangen aber höhere Kontoführungsgebühren. Direktbanken wickeln alles online oder per Telefon ab und liegen deshalb bei den Gebühren deutlich niedriger. FinTechs wie FYRST (ab 0 Euro), Kontist (ab 0 Euro) oder bunq (ab 0 Euro für Einzelunternehmer) gehen noch einen Schritt weiter. Sie verbinden niedrige Kosten mit eingebetteten Buchhaltungsfunktionen, automatischen Steuerrücklagen oder Multi-Currency-Support. Klassische Banken berechnen diese Funktionen oft separat.

Die wichtigsten Kriterien für ein Geschäftskonto

Die wichtigsten Kriterien sind Kontoführungsgebühren, Transaktionskosten, das Kartenangebot und die Anbindung an Buchhaltungssoftware. Kostenlose Geschäftskonten gibt es 2026 von FYRST, N26, Qonto, Kontist, bunq, Finom und Holvi. Kostenpflichtige Tarife liegen je nach Anbieter und Leistungsumfang zwischen 5 und 25 Euro pro Monat.

Transaktionskosten sind der zweite wichtige Kostenfaktor: Wer viele Überweisungen täglich abwickelt, sollte die Freiposten und die Kosten je Buchung vergleichen. DATEV-Integration, Lexoffice-Anbindung oder automatisierte Belegerfassung sparen langfristig Steuerberatungskosten. Für Kleingewerbetreibende mit internationalen Kunden sind Fremdwährungskonten und günstige SWIFT-Überweisungen ebenfalls relevant.

Geschäftskonto eröffnen als Kleinunternehmer

Bei Online-Banken dauert die Kontoeröffnung in der Regel unter 30 Minuten. Filialbanken erfordern einen persönlichen Besuch mit den entsprechenden Unterlagen.

Folgende Dokumente sind für die Eröffnung typischerweise erforderlich:

- Personalausweis oder Reisepass (für die Video-Ident-Legitimation bei Online-Banken)

- Gewerbeanmeldung (bei gewerblich tätigen Kleingewerbetreibenden)

- Steuernummer oder Steuer-ID

- Bei Handelsregistereintrag: aktueller Handelsregisterauszug

Freiberufler ohne Gewerbeanmeldung können bei den meisten Anbietern trotzdem ein Geschäftskonto eröffnen. Ein Berufsausweis oder ein Nachweis der freiberuflichen Tätigkeit genügt dafür. Die Schufa-Prüfung handhaben Anbieter unterschiedlich: Manche führen sie durch, andere verzichten darauf. Im Zweifel lohnt sich eine direkte Nachfrage beim Anbieter vor der Antragstellung.

Häufig gestellte Fragen zum Geschäftskonto für Kleingewerbe

Welche Bank hat das beste Angebot für Kleingewerbe?

FYRST, Kontist und bunq gehören zu den stärksten kostenlosen Optionen für Einzelunternehmer und Kleingewerbetreibende. Qonto und N26 überzeugen vor allem für digitale Selbstständige mit DATEV-Bedarf. Wer regelmäßig Bargeld einzahlen muss, ist bei Commerzbank, Postbank oder Deutsche Bank besser aufgehoben.

Kann man als Kleingewerbe ein Privatkonto geschäftlich nutzen?

Ja, als Kleingewerbetreibender kannst du ein Privatkonto für geschäftliche Zwecke nutzen. Empfehlenswert ist das aber nicht. Manche Banken verbieten es ausdrücklich in ihren AGBs. Außerdem erschwert ein gemischtes Konto die Dokumentation von Betriebsausgaben und kann bei einer Betriebsprüfung Probleme verursachen.

Wie viel kostet ein Geschäftskonto?

Kostenlose Geschäftskonten gibt es von FYRST (BASE), N26 (Business Standard), Qonto (Starter), Kontist (Free), bunq (Free Business), Finom (Solo) und Holvi. Kostenpflichtige Tarife liegen in der Regel zwischen 5 und 25 Euro pro Monat, je nach Transaktionsvolumen und Zusatzfunktionen.

Welche Dokumente brauche ich für die Kontoeröffnung?

Bei den meisten Anbietern benötigst du einen gültigen Personalausweis oder Reisepass sowie deine Steuernummer. Wer ein Gewerbe betreibt, legt zusätzlich die Gewerbeanmeldung vor. Für Unternehmen mit Handelsregistereintrag kommt ein aktueller Handelsregisterauszug dazu. Freiberufler ohne Gewerbeanmeldung reichen in der Regel einen Nachweis der freiberuflichen Tätigkeit ein.

Kann ich ein Geschäftskonto ohne Schufa eröffnen?

Manche Anbieter verzichten auf eine Schufa-Abfrage oder führen nur eine Anfrage ohne Bonitätsprüfung durch. Ob das bei einem bestimmten Anbieter der Fall ist, steht in den Kontoeröffnungsunterlagen oder lässt sich direkt beim Kundenservice erfragen. Eine Ablehnung wegen Schufa-Einträgen ist bei digitalen Geschäftskonten seltener als bei klassischen Filialbanken.

Welches Geschäftskonto eignet sich für Freiberufler?

Freiberufler ohne Gewerbeanmeldung können bei den meisten Anbietern problemlos ein Geschäftskonto eröffnen. FYRST, N26 und Kontist sind besonders auf Selbstständige und Freiberufler ausgerichtet. Wer automatische Steuerberechnung schätzt, liegt bei Kontist richtig. Wer Wert auf Filialnähe legt, wählt besser eine klassische Bank.

Fazit

Ein Geschäftskonto lohnt sich für Kleingewerbetreibende in jedem Fall. Auch wenn es gesetzlich nicht vorgeschrieben ist. Die klare Trennung von Privatvermögen und Betriebseinnahmen vereinfacht die Buchhaltung, schützt vor steuerlichen Problemen und wirkt professionell. Da kostenlose Konten von FYRST, N26, Qonto, Kontist, bunq und Holvi verfügbar sind, fällt der Kostenaspekt kaum ins Gewicht.

Wer rein digital arbeitet und selten Bargeld benötigt, fährt mit einem FinTech-Konto am günstigsten. Wer Bargeld regelmäßig einzahlen muss oder persönliche Beratung schätzt, sollte eine Filialbank wie Commerzbank, Postbank oder Deutsche Bank in Betracht ziehen. Vor der Kontoeröffnung lohnt ein Vergleich der Kontoführungsgebühren, Transaktionskosten und Buchhaltungsintegrationen. Die Unterschiede zwischen den Anbietern sind erheblich.

Häufige Fragen

Welches Geschäftskonto passt am besten zu GmbH oder UG?

Für GmbH und UG sind DATEV-Schnittstelle, Unterkonto-Funktion und Nutzerrollen besonders wichtig. In diesem Vergleich ist FYRST BASE die stärkste Empfehlung für diesen Bedarf.

Wichtig: Nicht alle Neobanken akzeptieren Kapitalgesellschaften. Vor der Eröffnung sollte das direkt beim Anbieter geprüft werden.

Was kostet ein Geschäftskonto für eine GmbH im Durchschnitt?

Die monatliche Grundgebühr liegt je nach Anbieter zwischen 0 € (Neugründungs-Aktionen) und 30–50 € für vollwertige Firmenkonten mit DATEV und Teamzugängen. Hinzu kommen Buchungsposten, Karten und Zusatznutzer.

Braucht eine GmbH zwingend ein separates Geschäftskonto?

Ja. Die GmbH ist eine eigenständige juristische Person. Das Stammkapital muss bei Gründung auf ein Firmenkonto eingezahlt werden, und die Buchhaltung erfordert eine klare Trennung von Privat- und Geschäftsfinanzen. Private Konten dürfen für Kapitalgesellschaften von den meisten Banken nicht genutzt werden.

Ist eine DATEV-Schnittstelle wirklich wichtig?

Wenn der Steuerberater oder die Buchhaltungssoftware DATEV nutzt, spart eine native Anbindung erheblich Zeit beim monatlichen Buchungsexport. Ohne diese Funktion müssen Umsätze manuell exportiert und konvertiert werden – ab einem gewissen Buchungsvolumen ein echtes Auswahlkriterium.

Wie aktuell sind die Angaben in diesem Vergleich?

Dieser Vergleich wurde zuletzt am 26.07.2026 aktualisiert. Preise und Konditionen können sich ändern – wir empfehlen, die aktuellen Konditionen vor Kontoeröffnung direkt beim Anbieter zu prüfen.