Geschäftskonto für Freiberufler im Test & Vergleich 2026

Zuletzt aktualisiert: 02.07.2026

Ein Geschäftskonto ist zwar für Freiberufler nicht gesetzlich vorgeschrieben, trotzdem trennst du damit private und geschäftliche Zahlungen sauber und sparst dir bei der nächsten Steuererklärung viel Sortierarbeit. Dieser Ratgeber zeigt dir, wann ein Geschäftskonto sinnvoll ist, welche Anbieter für Freiberufler infrage kommen und worauf du bei der Auswahl wirklich achten solltest.

Die besten Geschäftskonten für Freiberufler

FYRST

FYRST BASE führt du komplett kostenlos, ohne Grundgebühr und ohne versteckte Klauseln im Kleingedruckten. Als Freiberufler eröffnest du das Konto online und bekommst Zugriff auf ein Basis- und ein Firmenkonto-Modell, je nachdem wie deine Selbstständigkeit strukturiert ist.

Für 5 Euro im Monat bindest du eine DATEV-Schnittstelle an, praktisch, wenn dein Steuerberater deine Buchhaltung direkt übernimmt. Zusätzliche Unterkonten kosten 6 Euro pro Konto, was FYRST vor allem für Freiberufler mit überschaubarem Rücklagenbedarf attraktiv macht. Wie FYRST im direkten Duell gegen ein etabliertes Online-Konto abschneidet, zeigt unser Vergleich FYRST vs. N26.

N26

N26 Business Go kostet dich 9,90 Euro im Monat und ist klar auf Freiberufler zugeschnitten, nicht auf Kapitalgesellschaften. Die App ist eines der schlankeren Online-Banking-Erlebnisse am Markt, das merkst du besonders bei der Kontoeröffnung, die komplett über dein Smartphone läuft.

Eine DATEV-Schnittstelle ist im Tarif enthalten, dazu bekommst du bis zu 10 Unterkonten, um Rücklagen für Umsatzsteuer oder größere Anschaffungen getrennt zu verwalten. Für Freiberufler, die viel unterwegs arbeiten, ist das mobile Banking von N26 nach wie vor einer der stärksten Gründe für den Anbieter.

Qonto

Qonto Basic liegt bei 11 Euro im Monat und richtet sich an Freiberufler und kleine Unternehmen, die Wert auf ein aufgeräumtes Dashboard legen. Rechnungen importierst du direkt, verknüpfst Zahlungseingänge automatisch und zahlst kontaktlos über Apple Pay oder Google Pay.

Eine native DATEV-Anbindung fehlt im Basic-Tarif, dafür exportierst du Buchhaltungsdaten in gängigen Formaten. Qonto passt zu GmbHs, KGs, AGs, OHGs, GbRs und UGs genauso wie zu Einzelunternehmern, die später wachsen wollen.

Commerzbank

Das PremiumGeschäftskonto Plus der Commerzbank kostet 54,90 Euro im Monat und positioniert sich damit klar im Premium-Segment, nicht als Einstiegskonto. Dafür bekommst du eine Filialbank im Rücken, was bei größerem Bargeldbedarf oder persönlicher Beratung ein echter Vorteil ist.

Eine DATEV-Schnittstelle ist enthalten, ein Unterkonto ebenfalls. Für Freiberufler mit hohem Beratungsbedarf oder mit Plänen für eine spätere GmbH-Gründung lohnt sich der Aufpreis eher als für jemanden, der ein reines Online-Konto sucht. Einen ausführlichen Anbieter-Vergleich zweier Filialbanken findest du in unserem Artikel Commerzbank vs. Deutsche Bank.

Finom

Finom Basic startet bei 8 Euro im Monat und zählt damit zu den günstigeren DATEV-fähigen Konten in diesem Vergleich. Du verwaltest Transaktionen im Dashboard, verknüpfst Rechnungen mit Zahlungseingängen und richtest bei Bedarf zwei Unterkonten ein.

Für Sicherheit sorgen Multi-Faktor-Authentifizierung und Verschlüsselung nach aktuellem Stand. Finom eignet sich vor allem für Freiberufler, die ihre Buchhaltung schlank halten wollen, ohne auf eine Steuerberater-Schnittstelle zu verzichten.

Postbank

Das Business Giro der Postbank kostet 12,90 Euro im Monat und bringt dir ein bundesweites Filialnetz plus DATEV-Anbindung. Für Freiberufler, die gelegentlich Bargeld einzahlen oder persönliche Beratung schätzen, ist das ein reales Argument gegenüber reinen Online-Banken.

Auch bei negativer Schufa lohnt sich häufig ein Blick auf die Postbank, weil die Kontoeröffnung nicht so streng an die Bonität gekoppelt ist wie bei manchen Wettbewerbern. Klare Unterkonto-Struktur bietet der Tarif aktuell nicht, dafür punktet er bei der Filialverfügbarkeit.

Kontist

Kontist Plus liegt bei 25 Euro im Monat und ist von Grund auf für Freiberufler und Selbstständige gebaut, nicht nachträglich angepasst. Die App rechnet automatisch Einkommen- und Umsatzsteuer-Rücklagen vor und legt sie in bis zu 5 Unterkonten separat zurück.

Eine DATEV-Schnittstelle gehört zum Funktionsumfang, ebenso eine automatisierte Buchhaltung, die viele manuelle Belegschritte erspart. Wer als Freiberufler seine Steuerlast ohne separates Tool im Blick behalten will, findet bei Kontist eine der durchdachtesten Lösungen im Vergleich.

bunq

bunq Elite kostet 23,99 Euro im Monat und liefert dafür eine der großzügigsten Unterkonto-Strukturen im Vergleich: bis zu 25 Stück, ideal, wenn du Rücklagen für mehrere Projekte oder Steuerarten getrennt führen willst.

Mehrere europäische IBANs, Echtzeitüberweisungen und eine DATEV-Anbindung runden den Tarif ab. Die Einrichtung dauert wenige Minuten, du kannst zusätzlichen Mitarbeitern eigene Karten mit individuellen Limits zuweisen.

TARGOBANK

Das Business-Konto Komfort der TARGOBANK kostet 14,90 Euro im Monat und bringt eine DATEV-Schnittstelle mit, ohne dass du dafür einen höheren Tarif buchen musst. Ein Kontowechselservice übernimmt die Ummeldung deiner Daueraufträge, wenn du von einer anderen Bank wechselst.

Ein SMS-Kontoservice informiert dich über jede Bewegung auf dem Konto, praktisch, wenn du unterwegs schnell den Überblick über Zahlungseingänge behalten willst. Separate Unterkonten bietet der Tarif aktuell nicht an.

Deutsche Bank

Das Business ClassicKonto der Deutschen Bank kostet 24,90 Euro im Monat und richtet sich gezielt an Freiberufler, nicht an Kapitalgesellschaften. Die Kontoeröffnung läuft online, inklusive Legitimation per Video-Ident.

Eine DATEV-Schnittstelle und ein Unterkonto sind im Tarif enthalten. Dazu bietet die Deutsche Bank ein bundesweites Filialnetz für Freiberufler, die gelegentlich persönliche Beratung oder Bargeldservice brauchen.

HypoVereinsbank

Das HVB BusinessKonto 4You kostet 25 Euro im Monat und lässt sich modular zusammenstellen: Du wählst Konto, Karten und Online-Banking-Paket einzeln nach deinem tatsächlichen Bedarf aus, statt ein Festpaket zu buchen.

SEPA-Echtzeitüberweisungen laufen über HVB Online Banking oder die Mobile-Banking-App. Für Freiberufler, die Wert auf eine etablierte Filialbank mit persönlicher Beratung legen, ist die HypoVereinsbank eine solide, wenn auch nicht die günstigste Option in diesem Vergleich.

Revolut

Revolut Business Basic startet bei 10 Euro im Monat und punktet vor allem, wenn du regelmäßig international arbeitest: Überweisungen laufen in 28 Währungen, dazu kommen virtuelle und physische Karten für unterwegs.

Unterkonten sind praktisch unbegrenzt, eine feste DATEV-Schnittstelle bietet Revolut aktuell jedoch nicht. Für Freiberufler mit internationalen Kunden oder häufigen Fremdwährungszahlungen ist das trotzdem eines der flexibelsten Konten im Vergleich.

Holvi

Holvi Business ist mit 69 Euro im Monat das teuerste Konto in diesem Vergleich, dafür bekommst du eine deutsche IBAN und bis zu 15 Unterkonten für getrennte Rücklagen. Eine DATEV-Schnittstelle ist inklusive.

Automatische Rechnungsstellung und Buchhaltungsfunktionen sparen dir manuelle Schritte, dazu kommt ein größeres Partnernetzwerk, falls dein Geschäft über die Zeit wächst. Für Freiberufler mit hohem Bedarf an getrennten Rücklagenkonten kann sich der Aufpreis lohnen, für ein einfaches Einzelkonto ist Holvi eher überdimensioniert.

Wer gilt als Freiberufler?

Als Freiberufler übst du einen Beruf selbstständig aus, der auf einer besonderen fachlichen Qualifikation oder einer schöpferischen Begabung beruht. Dazu zählen zum Beispiel Ärzte, Steuerberater, Journalisten, Designer und IT-Berater mit entsprechender Tätigkeit.

Freiberufler melden ihre Tätigkeit beim Finanzamt an, nicht beim Gewerbeamt. Das unterscheidet sie von Gewerbetreibenden: Du zahlst keine Gewerbesteuer und unterliegst nicht der Gewerbeordnung, musst deine Einkünfte aber trotzdem vollständig in der Steuererklärung angeben.

Ist ein Geschäftskonto für Freiberufler verpflichtend?

Nein, als Freiberufler bist du gesetzlich nicht dazu verpflichtet, ein separates Geschäftskonto zu führen. Du darfst dein privates Girokonto grundsätzlich auch für geschäftliche Zahlungen nutzen. Anders sieht es bei Kapitalgesellschaften aus: Für eine GmbH oder UG schreibt das GmbH-Gesetz ein eigenes Konto auf den Namen der Gesellschaft vor, weil Gesellschafts- und Privatvermögen strikt getrennt sein müssen.

Auch ohne gesetzliche Pflicht lohnt sich ein Geschäftskonto in der Praxis. Viele Banken behalten sich in ihren AGB vor, ein privates Konto zu kündigen, sobald sie regelmäßige geschäftliche Buchungen darauf feststellen, weil Privatkonten für dieses Nutzungsprofil nicht kalkuliert sind. Ein Geschäftskonto schützt dich vor dieser Kündigungsgefahr und macht bei einer Betriebsprüfung sofort sichtbar, welche Ausgaben und Einnahmen zu deiner Selbstständigkeit gehören, statt sie erst aus deinem gesamten Kontoverlauf herausrechnen zu müssen.

Vorteil und Nachteil des Geschäftskontos für Freiberufler

Der größte Vorteil eines Geschäftskontos ist die klare Trennung zwischen privaten und geschäftlichen Ausgaben. Bei einer Betriebsprüfung sieht das Finanzamt ausschließlich geschäftliche Buchungen und du sparst dir aufwendige Erklärungen zu einzelnen Privatausgaben. Nach § 238 Handelsgesetzbuch musst du geschäftliche Belege ohnehin bis zu zehn Jahre aufbewahren, ein separates Konto macht diese Nachweispflicht deutlich einfacher zu erfüllen als ein vermischtes Privatkonto.

Der Nachteil: Geschäftskonten kosten in der Regel mehr als ein normales Girokonto, weil Banken für Firmenkunden andere Gebührenmodelle ansetzen. Zusatzleistungen wie DATEV-Schnittstellen, mehrere Unterkonten oder ein persönlicher Ansprechpartner treiben den Preis zusätzlich nach oben, wie die Preisspanne von 0 bis 69 Euro im Monat in unserem Vergleich zeigt.

Was kostet ein Geschäftskonto?

Die Kontoführungsgebühr für ein Geschäftskonto liegt in unserem Vergleich zwischen 0 Euro bei FYRST BASE und 69 Euro bei Holvi Business im Monat. Wie viel du zahlst, hängt vor allem von drei Faktoren ab: ob du eine DATEV-Schnittstelle brauchst, wie viele Unterkonten du einrichten willst und ob dir ein reines Online-Konto reicht oder du eine Filialbank mit persönlicher Beratung suchst.

Zusätzlich zur Grundgebühr solltest du Kosten für Kontoeröffnung, Kreditkarte und Auslandsüberweisungen einplanen. Diese Posten unterscheiden sich stark zwischen den Anbietern und lohnen sich, bevor du dich auf ein Konto festlegst, in der Vergleichstabelle oben genauer zu prüfen.

Die wichtigsten Kriterien für Konten für Freiberufler

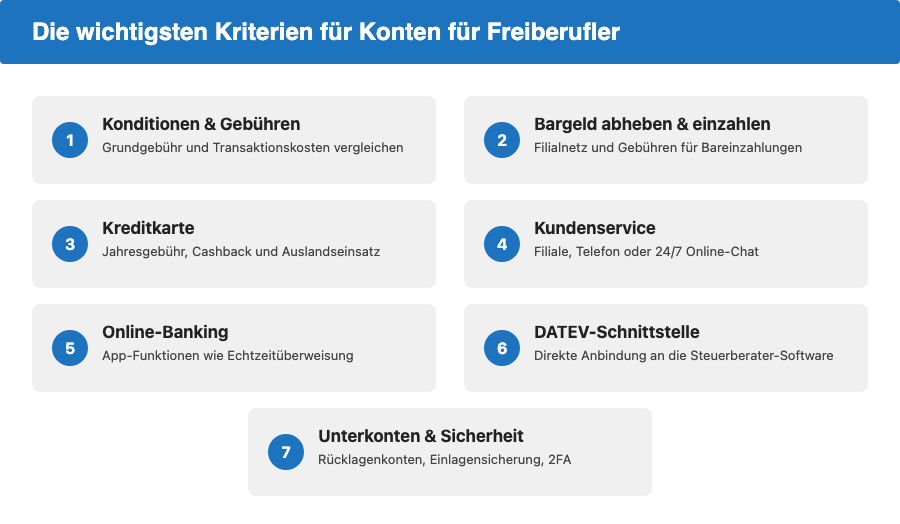

Konditionen und Gebühren

Bevor du ein Geschäftskonto eröffnest, solltest du die Konditionen der verschiedenen Banken vergleichen. Achte vor allem auf Gebühren für die Kontoführung und für einzelne Transaktionen, da sich diese Posten über ein Jahr gerechnet deutlich summieren können.

Bargeld abheben und einzahlen

Wenn du regelmäßig mit Bargeld arbeitest, lohnt sich eine Bank, bei der du kostenlos Bargeld einzahlen und abheben kannst. Filialbanken wie die Postbank oder die HypoVereinsbank sind hier oft im Vorteil gegenüber reinen Online-Anbietern.

Kreditkarte

Falls du öfter im Ausland Geld überweist oder Ausgaben bezahlst, solltest du nach einem Geschäftskonto mit passender Kreditkarte Ausschau halten. Einige Anbieter verzichten auf eine Jahresgebühr oder bieten Cashback und Rabatte auf Reisekosten.

Kundenservice: Online oder mit Filiale

Achte bei der Auswahl darauf, wie der Kundendienst organisiert ist. Manche Banken bieten persönlichen Support in Filialen, andere ausschließlich Online-Chat oder Telefon-Support rund um die Uhr. Überlege, welche Form des Kundenservices zu deinem Arbeitsalltag passt.

Online-Banking

Wenn du deine Bankgeschäfte überwiegend online erledigst, solltest du prüfen, ob die App oder das Online-Banking die Funktionen bietet, die du wirklich brauchst, etwa Echtzeitüberweisungen, Kartenverwaltung oder automatische Kategorisierung von Buchungen.

Buchhaltungssoftware und DATEV-Schnittstelle

Wenn ein Steuerberater deine Buchhaltung übernimmt, achte gezielt auf eine DATEV-Schnittstelle. Damit übertragen sich Kontobewegungen direkt in die Kanzleisoftware, ohne dass du Kontoauszüge manuell exportieren und weiterleiten musst. Einige Anbieter in diesem Vergleich, etwa Kontist oder Holvi, gehen noch weiter und automatisieren zusätzlich Steuerrücklagen oder die Rechnungsstellung.

Weitere Services für Selbstständige

Informiere dich zusätzlich, welche weiteren Services eine Bank für Selbstständige anbietet, etwa digitale Belegverwaltung, automatische Kategorisierung von Ausgaben oder eine Anbindung an gängige Rechnungstools. Solche Funktionen sparen dir vor allem am Jahresende Zeit bei der Vorbereitung deiner Steuererklärung.

Technische Kriterien: Unterkonten und Sicherheit

Unterkonten helfen dir, Rücklagen für Umsatzsteuer oder größere Anschaffungen getrennt von deinem laufenden Guthaben zu halten, ohne ein zweites Konto bei einer anderen Bank zu eröffnen. Achte außerdem auf die gesetzliche Einlagensicherung deines Guthabens und darauf, ob der Anbieter 2-Faktor-Authentisierung sowie 3D-Secure für Online-Zahlungen unterstützt, das sind mittlerweile Mindeststandards, die jede seriöse Bank erfüllen sollte.

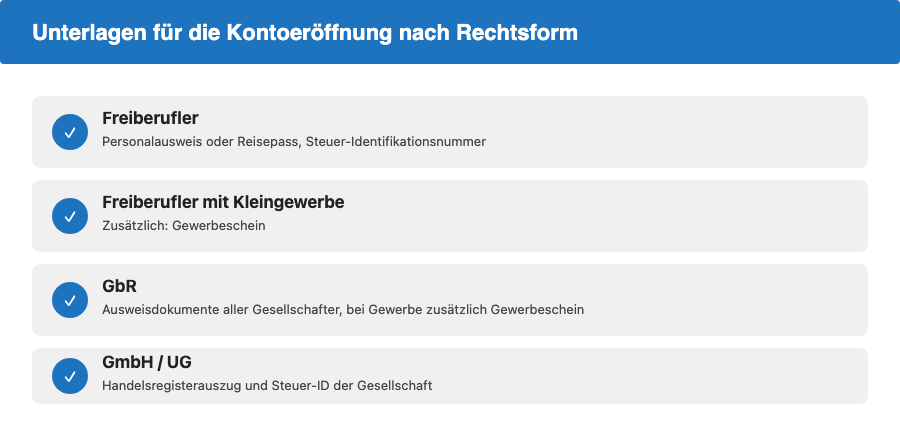

So beantragst du ein Geschäftskonto als Freiberufler

Die Beantragung läuft je nach Anbieter online oder persönlich in einer Filiale. Welche Unterlagen du brauchst, hängt von deiner Rechtsform ab:

- Als Freiberufler reichst du in der Regel nur deinen Personalausweis oder Reisepass und deine Steuer-Identifikationsnummer ein.

- Betreibst du zusätzlich ein Kleingewerbe, verlangen manche Banken zusätzlich deinen Gewerbeschein.

- Für eine GbR benötigst du die Ausweisdokumente aller Gesellschafter, bei gewerblicher Tätigkeit zusätzlich den Gewerbeschein.

- Für eine GmbH oder UG reichst du einen aktuellen Handelsregisterauszug sowie die Steuer-ID der Gesellschaft ein.

Nach dem Ausfüllen des Antrags musst du dich noch legitimieren. Die meisten Online-Banken bieten dafür ein Video-Ident-Verfahren an, bei dem du deinen Ausweis per Videocall vorzeigst. Alternativ läuft die Legitimation per Post-Ident in einer Postfiliale oder persönlich am Schalter deiner Filialbank, was bei klassischen Banken wie der Postbank oder HypoVereinsbank die gängige Variante ist.

Häufig gestellte Fragen und Antworten zum Girokonto für Freiberufler

Welche Bank hat das beste Angebot für Freiberufler?

Welche Bank das beste Angebot hat, lässt sich nicht pauschal beantworten, weil die Konditionen der einzelnen Banken stark variieren. Manche Anbieter punkten mit niedrigen Grundgebühren, andere mit einer DATEV-Schnittstelle oder einem großen Filialnetz. Vergleiche deshalb die Angebote anhand deiner konkreten Anforderungen in der Tabelle oben, bevor du dich festlegst.

Kann man ein Privatkonto geschäftlich nutzen?

Ja, als Freiberufler darfst du ein Privatkonto für geschäftliche Zwecke nutzen, es ist aber nicht empfehlenswert. Viele Banken behalten sich in ihren AGB eine Kündigung vor, sobald sie regelmäßige geschäftliche Buchungen auf einem Privatkonto feststellen, und die Trennung deiner Finanzen wird bei der Steuererklärung deutlich aufwendiger.

Wie viel kostet ein Geschäftskonto?

Ein Geschäftskonto für Freiberufler kostet in unserem Vergleich zwischen 0 und 69 Euro im Monat, abhängig von Anbieter, DATEV-Anbindung und Anzahl der Unterkonten. Zusätzlich können Gebühren für Kreditkarte, Bargeldeinzahlung oder Auslandsüberweisungen anfallen.

Welche Unterlagen brauche ich für die Kontoeröffnung?

Als Freiberufler reichen in der Regel dein Personalausweis und deine Steuer-Identifikationsnummer aus. Übst du zusätzlich ein Kleingewerbe aus oder gründest eine GmbH oder UG, verlangen Banken zusätzlich deinen Gewerbeschein beziehungsweise einen Handelsregisterauszug.

Muss ich mein Geschäftskonto beim Finanzamt melden?

Nein, eine gesonderte Meldung deines Geschäftskontos beim Finanzamt ist nicht nötig. Du gibst die Kontodaten lediglich an, wenn du eine Steuererstattung erhalten möchtest oder das Finanzamt im Rahmen einer Prüfung Kontoauszüge anfordert.

Fazit

Ein Geschäftskonto ist für Freiberufler zwar keine Pflicht, in der Praxis aber ein unverzichtbares Werkzeug für eine saubere Buchhaltung und Schutz vor AGB-bedingten Kontokündigungen. Vergleiche die Angebote anhand deiner konkreten Anforderungen an DATEV-Anbindung, Unterkonten und Filialservice, bevor du dich für einen Anbieter entscheidest.

Mehr über den Autor:

Max Benz hat einen Master of Science-Abschluss in Betriebswirtschaftslehre von der Technischen Universität Dresden und ist Gründer von geschaeftskonto.io, einer Marke der LBC FInance UG. Er hat schon einige Unternehmen gegründet und Geschäftskonten eröffnet. Sein Wissen darüber teilt er auf geschaeftskonto.io.