Geschäftskonto für Einzelunternehmen im Test & Vergleich 2026

Ein Geschäftskonto ist für Einzelunternehmer in Deutschland nicht gesetzlich vorgeschrieben. Trotzdem ist es ab dem ersten Auftrag sinnvoll: Es trennt private und betriebliche Finanzen, schützt vor AGB-Verstößen bei der eigenen Hausbank und vereinfacht die Einnahmen-Überschuss-Rechnung deutlich. Dieser Vergleich zeigt, welche Konten für Einzelunternehmer und Freiberufler geeignet sind, was sie kosten und worauf du bei der Auswahl achten solltest.

Direkte Antwort

FYRST BASE ist in diesem Vergleich die stärkste Empfehlung – bewertet mit 4,5/5 Sternen. Praktisch bei Bargeld und Filialbedarf. Die weiteren Plätze zeigen, welche Konten je nach Rechtsform, Buchungsvolumen und Buchhaltungsanforderung besser passen können.

Vergleichstabelle: Geschäftskonto für Einzelunternehmen im Test & Vergleich 2026

Alle Konten nach Gesamtbewertung sortiert. Klick auf ein Konto öffnet die Detailbewertung weiter unten.

| # | Bank / Konto | Unsere Bewertung | Grundgebühr / Monat | DATEV | Unterkonten | Geeignet für | |

|---|---|---|---|---|---|---|---|

| 1 |

TESTSIEGER 2026

|

4,5/5

Praktisch bei Bargeld und Filialbedarf

|

0,00 € | Ja, 5 € pro Monat | 6 € pro Unterkonto | GmbH & UG | Zum Review Anbieter |

| 2 |

BESTE WAHL 2026

|

3,9/5

Sinnvoll für DATEV-nahe Buchhaltung

|

9,90 € | Ja | 10 | Freiberufler | Zum Review Anbieter |

| 3 |

EMPFEHLUNG 2026

|

4,1/5

Praktisch bei Bargeld und Filialbedarf

|

11 € | Nein | – | GmbH & UG | Zum Review Anbieter |

| 4 |

4,5/5

Stark für GmbH, UG und Teams

|

54,90 € | Ja | 1 | GmbH & UG | Zum Review Anbieter | |

| 5 |

3,7/5

Stark für GmbH, UG und Teams

|

8,00 € | Ja | 2 | GmbH & UG | Zum Review Anbieter | |

| 6 |

4,1/5

Sinnvoll für DATEV-nahe Buchhaltung

|

12,90 € | Ja | – | GmbH & UG | Zum Review Anbieter | |

| 7 |

3,9/5

Stark für GmbH, UG und Teams

|

25 € | Ja | 5 | GmbH & UG | Zum Review Anbieter | |

| 8 |

3,8/5

Stark für GmbH, UG und Teams

|

23,99 € | Ja | 25 | GmbH & UG | Zum Review Anbieter | |

| 9 |

3,8/5

Sinnvoll für DATEV-nahe Buchhaltung

|

14.90 € | Ja | – | GmbH & UG | Zum Review Anbieter | |

| 10 |

4,2/5

Sinnvoll für DATEV-nahe Buchhaltung

|

24,90 EUR | Ja | 1 | Freiberufler | Zum Review Anbieter | |

| 11 |

3,9/5

Praktisch bei Bargeld und Filialbedarf

|

25,00 € | Ja, für SEPA-Echtzei | - | GmbH & UG | Zum Review Anbieter | |

| 12 |

3,1/5

Praktisch bei Bargeld und Filialbedarf

|

10 € | - | Unbegrenzt | GmbH & UG | Zum Review Anbieter | |

| 13 |

3,4/5

Stark für GmbH, UG und Teams

|

69 € | Ja, inklusive | 15 | GmbH & UG | Zum Review Anbieter | |

| 14 |

Vivid Free Start

|

3,1/5

Sinnvoll für DATEV-nahe Buchhaltung

|

0 € | Ja | unbegrenzt | GmbH & UG | Anbieter |

| 15 |

Ethikbank Geschäftskonto

|

2,4/5

Praktisch bei Bargeld und Filialbedarf

|

10,00 € | - | - | GmbH & UG | Anbieter |

Detaillierte Bewertungen

Stärken, Schwächen und Kerndaten zu jedem Konto auf einen Blick. Erstes Konto ist aufgeklappt.

1

FYRST BASE

4,5/5

FYRST BASE

4,5/5

| Grundgebühr / Monat | 0,00 € |

| Belegl. Buchung | 0,19 € nach 50 kostenlosen Buchungen pro Monat |

| DATEV-Schnittstelle | Ja, 5 € pro Monat |

| Unterkonten | 6 € pro Unterkonto |

| Girocard | FYRST Card (Girocard) |

| Debitkarte | FYRST Card Plus (Mastercard Debitkarte) |

2

N26 Business Go

3,9/5

N26 Business Go

3,9/5

| Grundgebühr / Monat | 9,90 € |

| Belegl. Buchung | 0.00 € |

| DATEV-Schnittstelle | Ja |

| Unterkonten | 10 |

| Girocard | - |

| Debitkarte | Mastercard Debit |

3

Qonto Basic

4,1/5

Qonto Basic

4,1/5

| Grundgebühr / Monat | 11 € |

| Belegl. Buchung | 30/Monat inklusive, danach 0,40 € pro Transaktion |

| DATEV-Schnittstelle | Nein |

| Unterkonten | – |

| Girocard | -- |

| Debitkarte | One Card (Debit Mastercard Business) |

4

Commerzbank PremiumGeschäftskonto Plus

4,5/5

Commerzbank PremiumGeschäftskonto Plus

4,5/5

| Grundgebühr / Monat | 54,90 € |

| Belegl. Buchung | 250 beleglose Buchungen frei pro Monat, ab der 251. Buchung 0,10 € pro Posten |

| DATEV-Schnittstelle | Ja |

| Unterkonten | 1 |

| Girocard | Commerzbank Girocard (Debitkarte) |

| Debitkarte | Business Card Premium Debit inklusive |

5

Finom Basic

3,7/5

Finom Basic

3,7/5

| Grundgebühr / Monat | 8,00 € |

| Belegl. Buchung | Kostenlose ausgehende SEPA-Überweisungen bis 25.000 € pro Monat, danach 0,03 % pro ausgehender SEPA-Überweisung (max. 150 €). |

| DATEV-Schnittstelle | Ja |

| Unterkonten | 2 |

| Girocard | nicht verfügbar |

| Debitkarte | Visa Debitkarte |

6

Postbank Business Giro

4,1/5

Postbank Business Giro

4,1/5

| Grundgebühr / Monat | 12,90 € |

| Belegl. Buchung | 0,28 € |

| DATEV-Schnittstelle | Ja |

| Unterkonten | – |

| Girocard | Postbank Card (V pay) |

| Debitkarte | Postbank Card (V pay) |

7

Kontist Plus

3,9/5

Kontist Plus

3,9/5

| Grundgebühr / Monat | 25 € |

| Belegl. Buchung | 100 SEPA-Überweisungen und Lastschriften inklusive, jede weitere 0,25 € pro Transaktion. |

| DATEV-Schnittstelle | Ja |

| Unterkonten | 5 |

| Girocard | - |

| Debitkarte | Physische und virtuelle Visa Debitkarte |

8

bunq Elite

3,8/5

bunq Elite

3,8/5

| Grundgebühr / Monat | 23,99 € |

| Belegl. Buchung | 0,13 € pro Buchung |

| DATEV-Schnittstelle | Ja |

| Unterkonten | 25 |

| Girocard | - |

| Debitkarte | 3 Karten inklusive |

9

TARGOBANK Business-Konto Komfort

3,8/5

TARGOBANK Business-Konto Komfort

3,8/5

| Grundgebühr / Monat | 14.90 € |

| Belegl. Buchung | 30 kostenlose Buchungen, danach 0,15 € pro Buchung |

| DATEV-Schnittstelle | Ja |

| Unterkonten | – |

| Girocard | Girocard ohne Kontaktlos-Funktion inklusive, mit Kontaktlos-Funktion 10,00 € / Jahr |

| Debitkarte | Business-Debitkarte (Visa Debit) |

10

Deutsche Bank Business ClassicKonto

4,2/5

Deutsche Bank Business ClassicKonto

4,2/5

| Grundgebühr / Monat | 24,90 EUR |

| Belegl. Buchung | 0,20 EUR |

| DATEV-Schnittstelle | Ja |

| Unterkonten | 1 |

| Girocard | 2 kostenlose Girocards |

| Debitkarte | Bis zu 2 Deutsche Bank Cards (Debitkarten) inklusive |

11

HypoVereinsbank HVB BusinessKonto 4You

3,9/5

HypoVereinsbank HVB BusinessKonto 4You

3,9/5

| Grundgebühr / Monat | 25,00 € |

| Belegl. Buchung | 0,40 € |

| DATEV-Schnittstelle | Ja, für SEPA-Echtzeitüberweisungen über HVB Online Banking oder Mobile Banking App |

| Unterkonten | - |

| Girocard | Girocard |

| Debitkarte | - |

12

Revolut Basic

3,1/5

Revolut Basic

3,1/5

| Grundgebühr / Monat | 10 € |

| Belegl. Buchung | 10 kostenlose Buchungen, danach 0,20 € pro Buchung |

| DATEV-Schnittstelle | - |

| Unterkonten | Unbegrenzt |

| Girocard | - |

| Debitkarte | Master Debit Card |

13

Holvi Business

3,4/5

Holvi Business

3,4/5

| Grundgebühr / Monat | 69 € |

| Belegl. Buchung | Unbegrenzte SEPA-Überweisungen und Lastschriften inklusive. |

| DATEV-Schnittstelle | Ja, inklusive |

| Unterkonten | 15 |

| Girocard | keine |

| Debitkarte | 20 virtuelle + 5 klassische Debitkarten |

14

Vivid Free Start

3,1/5

| Grundgebühr / Monat | 0 € |

| Belegl. Buchung | Kostenlose Konten mit einzigartigen DE-IBANs und grundlegende Banking-Funktionen im Free-Start-Tarif. |

| DATEV-Schnittstelle | Ja |

| Unterkonten | unbegrenzt |

| Girocard | - |

| Debitkarte | Virtuelle und physische Visa-Karten |

15

Ethikbank Geschäftskonto

2,4/5

Ethikbank Geschäftskonto

2,4/5

| Grundgebühr / Monat | 10,00 € |

| Belegl. Buchung | 0,16 € |

| DATEV-Schnittstelle | - |

| Unterkonten | - |

| Girocard | girocard |

| Debitkarte | girocard |

So haben wir bewertet

Unser Ranking basiert auf öffentlichen Preislisten, Produktseiten, App-Bewertungen und eigener Recherche. Kein Anbieter beeinflusst die Reihenfolge.

-

Kosten vollständig erfassen

Wir addieren Grundgebühr, Buchungsposten, Kartengebühren und Mindestgebühren – nicht nur die Werbe-Headline.

-

Rechtsform-Eignung prüfen

Nicht jedes Konto akzeptiert GmbH, UG, GbR oder Einzelunternehmer. Wir dokumentieren das explizit.

-

Buchhaltungs-Integrationen

DATEV, Lexoffice, Sevdesk: Buchungsanbindungen sind für viele Firmen ein zentrales Auswahlkriterium.

-

Team & Unterkonten

Für GmbHs und wachsende Teams zählen Unterkonten, Rollen und Teamkarten oft mehr als die monatliche Grundgebühr.

Die besten Geschäftskonten für Einzelunternehmen

FYRST

FYRST richtet sich an Einzelunternehmer, Freiberufler und Kleingewerbetreibende. Das BASE-Konto hat einen Grundpreis von 0 Euro und keine Transaktionskosten für die ersten 50 beleglose Buchungen pro Monat. Dazu kommt eine Mastercard. Für mehr Buchungen und einen DATEV-Export gibt es das COMPLETE-Paket für 10 Euro pro Monat.

FYRST wird von der Deutschen Bank betrieben und unterliegt der deutschen Bankenaufsicht (BaFin). Einlagen sind bis 100.000 Euro gesichert. Die Kontoeröffnung läuft vollständig online. Wer seinen Steuerberater mit einem digitalen Buchungsexport versorgen möchte, wählt direkt das COMPLETE-Paket.

N26

N26 bietet mit dem Business Standard-Konto ein dauerhaft kostenloses Online-Konto für Freelancer und Selbstständige. Alle eingehenden SEPA-Überweisungen sind gebührenfrei. Dazu gibt es eine Mastercard, auf deren Umsätze 0,1 Prozent Cashback gutgeschrieben werden. Unterkonten lassen sich anlegen, um Steuern oder laufende Ausgaben getrennt zu halten.

Das Konto ist rein digital und ohne Filialen. Bareinzahlungen sind nicht möglich. Für Selbstständige, die überwiegend digital arbeiten und keine Bargeldeinzahlungen benötigen, ist N26 Business Standard eine der günstigsten Optionen unter den Konten für Einzelunternehmer.

Qonto

Qonto ist ein Online-Geschäftskonto für Einzelunternehmer und kleine Unternehmen. Der Basic-Tarif startet bei 9 Euro pro Monat (exklusive Mehrwertsteuer), höhere Tarife wie Smart oder Premium kosten 19 bis 45 Euro monatlich und bringen mehr Buchungen sowie zusätzliche Karten mit. Die Kontoeröffnung dauert laut Anbieter bis zu 48 Stunden. TÜV-zertifiziert, bietet es direkte Schnittstellen zu Buchhaltungsprogrammen wie DATEV und Lexware. Eine kostenlose Testphase ermöglicht es, das Konto vor der Entscheidung zu testen.

Das Konto eignet sich für Selbstständige, die ein sauber integriertes Tool für Rechnungsexport und Buchhaltung suchen. Mehrere Debitkarten pro Konto sind verfügbar, was bei kleinen Teams mit mehreren Nutzern praktisch ist.

Commerzbank

Die Commerzbank bietet Geschäftskonten für Einzelunternehmer und Freiberufler an. Als Filialbank ermöglicht das bundesweite Netz persönliche Beratung vor Ort, was für Gründer bei Fragen zur Finanzierung oder Kontoeröffnung ein Vorteil ist. Freiberufler und Solo-Selbstständige können das Konto zunächst kostenfrei testen.

Das KlassikGeschäftskonto kostet regulär 15,90 Euro pro Monat, aktuell mit einer Aktion von 12 Monaten ohne Grundpreis. Das PremiumGeschäftskonto liegt bei 8,90 Euro pro Monat für die ersten 24 Monate und danach bei 34,90 Euro, inklusive weiterer Leistungen wie Beratungstermine. Selbstständige, die neben dem Girokonto auch eine Kreditkarte oder ein Tagesgeldkonto für Steuerrücklagen suchen, finden bei der Commerzbank mehrere Produkte unter einem Dach.

Finom

Finom richtet sich an Einzelunternehmer mit Ausgabenstatistik und Rechnungstool direkt im Konto. Das Solo-Konto ist dauerhaft kostenlos, der Basic-Tarif kostet 7 Euro pro Monat bei jährlicher Zahlung (8 Euro monatlich), und Smart liegt bei 17 bis 19 Euro. Die Kontoeröffnung läuft ohne Schufa-Prüfung. Gründer mit negativem Schufa-Eintrag haben damit einen klaren Vorteil gegenüber klassischen Banken.

Finom betreibt kein klassisches Bankkonto nach KWG, sondern ein E-Geld-Konto. Die gesetzliche Einlagensicherung bis 100.000 Euro greift daher nicht. Für Selbstständige mit überschaubarem digitalem Zahlungsvolumen und Fokus auf Rechnungsmanagement ist Finom eine schnelle, digital-only Einstiegsoption.

Postbank

Das Postbank Geschäftskonto für Einzelunternehmer richtet sich an Selbstständige, die regelmäßig Bargeld einzahlen oder gelegentlich eine Filiale aufsuchen möchten. Optimal ist es bei wenigen Buchungsposten und seltenen Bargeldtransaktionen. Die Postbank ist seit 2023 vollständig in die Deutsche Bank Gruppe integriert.

Das Business Giro-Konto ist bis zum 31. Dezember 2026 grundgebührfrei, danach kostet es 12,90 Euro pro Monat. Die Tarife Business Giro aktiv (16,90 Euro) und aktiv plus (24,90 Euro) bringen zusätzliche Leistungen wie mehr Buchungen oder eine Kreditkarte mit. Im Paket enthalten sind digitales Banking, Überweisungen und Lastschriften sowie Beratungs- und Finanzierungsleistungen für Gründer. Rein digital arbeitende Einzelunternehmer ohne Bargeldbedarf fahren mit spezialisierten Neobanken meist günstiger.

Kontist

Kontist ist ein Geschäftskonto speziell für Freelancer und Einzelunternehmer. Das Bank-Backend läuft über die Solaris SE, die eine BaFin-Vollbanklizenz hält. Einlagen sind bis 100.000 Euro gesichert. Kontist Free ist kostenlos, deckt aber nur 5 SEPA-Transaktionen im Monat ab. Kontist Start kostet 11 Euro pro Monat mit 10 kostenlosen Überweisungen, und Kontist Plus liegt bei 25 Euro monatlich mit unbegrenzten Transaktionen sowie DATEV-Export.

Kontist schätzt in der App in Echtzeit, wie viel Steuern auf eingegangene Zahlungen zurückgelegt werden sollten. Diese Funktion zur Steuerprognose unterscheidet Kontist klar von anderen Konten: Einzelunternehmer können damit Steuerüberraschungen vermeiden. Ein Konto kann ohne Schufa-Prüfung eröffnet werden.

bunq

bunq ist eine niederländische Neobank mit Zulassung für Deutschland. Für Geschäftskunden stehen vier Kontomodelle bereit: Free Business ist dauerhaft kostenlos und speziell für Sole Proprietors, also Einzelunternehmer, ausgelegt. Core Business kostet 7,99 Euro pro Monat, Pro Business 13,99 Euro und Elite Business 23,99 Euro, jeweils mit mehr Freibeträgen und Funktionen. Ein Alleinstellungsmerkmal ist die Möglichkeit, IBANs in mehreren europäischen Ländern zu nutzen und Geld außerhalb der Eurozone zu transferieren.

Für Einzelunternehmer mit ausschließlich inländischen Euro-Zahlungen ist bunq gegenüber spezialisierten Freelancer-Konten oft teurer. Wer regelmäßig international tätig ist oder Zahlungsströme in mehreren Währungen verwaltet, findet bei bunq mehr Flexibilität als bei den meisten deutschen Neobanken.

TARGOBANK

Die TARGOBANK bietet ein Geschäftskonto für Einzelunternehmer und Freiberufler an. Als Filialbank mit bundesweitem Netz ist sie eine Option für Selbstständige, die gelegentlich persönliche Beratung nutzen möchten. Das Konto enthält Online-Banking und eine Girokarte.

Wer ein rein digitales Konto sucht oder auf einen möglichst geringen Grundpreis Wert legt, findet bei spezialisierten Neobanken meist günstigere Konditionen. Die TARGOBANK eignet sich vor allem für Inhaber, die bereits privat Kunde sind und ihr Geschäftskonto bei derselben Bank führen möchten.

Deutsche Bank

Die Deutsche Bank bietet mit dem Business BasicKonto ein Geschäftskonto für Einzelunternehmer, Freiberufler und kleinere Unternehmen an. Der Grundpreis beträgt 14,90 Euro pro Monat, beleglose Buchungen kosten je 0,30 Euro. Eine Girocard ist im Paket. Wer mehr Beratung oder Zusatzleistungen möchte, findet mit dem Business ClassicKonto (24,90 Euro) und dem Business PremiumKonto (39,90 Euro) höhere Tarifstufen. Geeignet ist das Basic-Konto für Gründer sowie eingetragene Einzelunternehmen, Startups und Vereine.

Als Vollbank bietet die Deutsche Bank neben dem Girokonto auch Firmenkredite, Finanzierungen und persönliche Beratung. Eine solide Wahl für Einzelunternehmer, die langfristig eine Bankbeziehung aufbauen und bei Wachstum auf Kredit- oder Finanzierungsprodukte zugreifen möchten.

HypoVereinsbank

Die HypoVereinsbank (HVB) ist Teil der UniCredit-Gruppe und bietet das BusinessKonto 4You in vier Modulen an: Modul 50 kostet 25 Euro pro Monat für 50 Buchungen, Modul 250 liegt bei 50 Euro, Modul 750 bei 80 Euro und Modul 1500 bei 130 Euro, jeweils mit gestaffelten Folgekosten pro zusätzlicher Buchung. Das Filialnetz der HVB konzentriert sich auf Bayern und größere Städte. Online-Banking steht bundesweit zur Verfügung.

Das Konto eignet sich für Selbstständige, die eine traditionelle Filialbank bevorzugen und neben dem Girokonto auf weitere Bankprodukte wie Kreditlinien zugreifen möchten. Für rein digitale Nutzer sind spezialisierte Neobanken in der Regel günstiger.

Revolut

Revolut bietet ein digitales Geschäftskonto für Einzelunternehmer. Der Basic-Tarif startet bei 10 Euro pro Monat, Grow kostet ab 30 Euro und Scale liegt bei 125 Euro monatlich oder 1.080 Euro im Jahr. Der Schwerpunkt liegt auf internationalen Zahlungen: Fremdwährungstransaktionen laufen ohne klassischen Bankaufschlag, und Wechselkurse sind oft günstiger als bei traditionellen Banken. Kartenzahlungen in fremden Währungen fallen ebenfalls günstiger aus als bei den meisten deutschen Konten.

Für Einzelunternehmer, die regelmäßig internationale Rechnungen stellen oder Zahlungen aus dem Ausland empfangen, ist Revolut Business eine pragmatische Lösung. Die Kontoeröffnung läuft online innerhalb weniger Minuten. Ein kostenloser Grundtarif ist verfügbar; erweiterte Funktionen sind kostenpflichtig.

Holvi

Holvi bündelt Geschäftskonto, Rechnungsstellung und Buchhaltung in einer Plattform für Einzelunternehmer. Das Flex-Konto ist kostenlos, Lite kostet 9 Euro pro Monat zuzüglich Umsatzsteuer (4,50 Euro bei jährlicher Zahlung), und das Bestseller-Paket Pro liegt bei 15 Euro monatlich zuzüglich Umsatzsteuer. Pro enthält unbegrenzte Buchungen, einen Buchhaltungsexport und eine Business Mastercard. Rechnungen können direkt aus dem Konto heraus erstellt und versendet werden.

Holvi richtet sich an Freiberufler und Solo-Selbstständige, die Bankgeschäfte und Rechnungsstellung ohne separate Buchhaltungssoftware abwickeln möchten. SEPA-Basislastschriften sind eingerichtet, sodass auch Kundenzahlungen per Lastschrift möglich sind. Apple Pay und Google Pay werden unterstützt.

Vivid Money

Vivid Money bietet mit Free Start ein dauerhaft kostenloses Geschäftskonto, das gezielt auf Sole Proprietors, also Einzelunternehmer mit unter 50 Buchungen im Monat, zugeschnitten ist. Enthalten sind eine deutsche IBAN, virtuelle Karten und bis zu 15 Unterkonten mit eigener IBAN zur Trennung von Steuerrücklagen oder Projektbudgets. Apple Pay wird ebenfalls unterstützt.

Wer mehr Buchungsvolumen oder zusätzliche Funktionen braucht, wechselt in einen kostenpflichtigen Tarif. Für Einzelunternehmer mit niedrigem bis mittlerem Transaktionsaufkommen zählt Free Start zu den günstigsten Optionen im Vergleich. Der Grund: Das Konto ist gezielt für Einzelunternehmer konzipiert, nicht nur ein abgespecktes Firmenkonto für größere Rechtsformen.

Was ist ein Einzelunternehmer?

Ein Einzelunternehmer-Geschäftskonto ist ein spezielles Bankkonto, das ausschließlich für die geschäftlichen Transaktionen eines Selbstständigen oder Freiberuflers genutzt wird. Es trennt Betriebseinnahmen und -ausgaben klar vom Privatkonto, erleichtert die Buchhaltung erheblich und schützt bei Betriebsprüfungen davor, private Kontobewegungen offenlegen zu müssen.

Ein Einzelunternehmen ist die einfachste Unternehmensform in Deutschland. Es wird von einer einzigen Person gegründet und betrieben. Kein Mindestkapital, kein Notartermin und kein Handelsregistereintrag sind dafür nötig, solange der Jahresumsatz unter 250.000 Euro oder der Jahresgewinn unter 25.000 Euro liegt. Wer diese Schwellen überschreitet, gilt als Ist-Kaufmann nach § 1 HGB und muss sich nach § 29 HGB ins Handelsregister eintragen lassen. Das ändert auch die Buchführung: Statt der einfachen EÜR gilt dann die doppelte Buchführung nach § 238 HGB.

Zum Begriff "Einzelunternehmer" gehören verschiedene Gruppen: Freiberufler (Ärzte, Architekten, Journalisten, IT-Dienstleister ohne GmbH), Solo-Selbstständige und Kleingewerbetreibende. Steuerlich werden alle gleich behandelt: Einnahmen und Ausgaben werden über eine Einnahmen-Überschuss-Rechnung (EÜR) erfasst, sofern keine Buchführungspflicht nach HGB besteht.

Unbeschränkte Haftung ist das wesentliche Merkmal des Einzelunternehmens. Der Inhaber haftet für alle Schulden des Unternehmens mit dem gesamten Privatvermögen, also auch mit Eigenheim, Ersparnissen und persönlichem Eigentum. Eine rechtliche Trennung zwischen Unternehmens- und Privatvermögen wie bei einer GmbH oder UG gibt es nicht.

Benötigt man als Einzelunternehmer von Beginn an ein Geschäftskonto?

Als Einzelunternehmer oder Freiberufler sind Sie in Deutschland nicht gesetzlich verpflichtet, von Beginn an ein separates Geschäftskonto zu eröffnen. Sie können theoretisch Ihr privates Girokonto für geschäftliche Zahlungen nutzen. Diese Freiheit gilt für Solo-Selbstständige, Kleingewerbetreibende und Freiberufler gleichermaßen. Im Gegensatz dazu müssen Kapitalgesellschaften wie GmbH oder UG zwingend ein Geschäftskonto führen, da ihr Gesellschaftsvermögen rechtlich vom Privatvermögen getrennt sein muss.

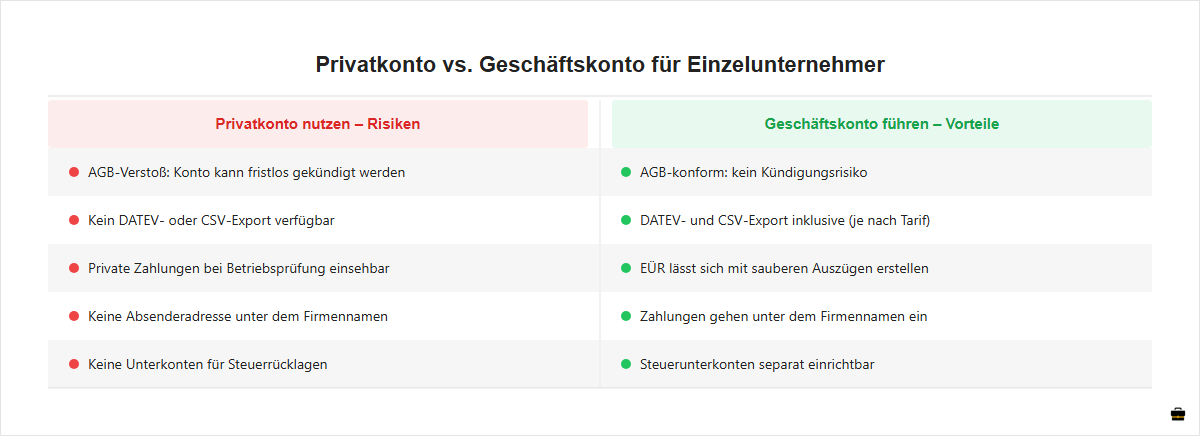

Trotzdem sprechen gewichtige Gründe für ein separates Konto ab dem ersten Arbeitstag.

AGB-Risiko: Die meisten deutschen Banken verbieten in ihren Allgemeinen Geschäftsbedingungen die gewerbliche Nutzung von Privatgirokonten. Wer sein Privatkonto für geschäftliche Zahlungen nutzt, riskiert eine fristlose Kündigung des Kontos durch die Bank. Dieses Risiko besteht selbst dann, wenn die Transaktionsbeträge gering sind.

Finanzamt und EÜR: Ein getrenntes Konto zeigt dem Finanzamt auf einen Blick alle betrieblichen Einnahmen und Ausgaben. Die EÜR lässt sich damit erheblich leichter erstellen; bei Betriebsprüfungen müssen keine privaten Zahlungen offengelegt werden.

Professionelles Auftreten: Überweisungen gehen unter dem Firmennamen oder Inhabernamen ein. Das wirkt gegenüber Kunden und Lieferanten deutlich professioneller als Zahlungen von einem privaten Girokonto.

Kleinunternehmergrenze im Blick: Auch Kleinunternehmer im Sinne des § 19 UStG (Vorjahresumsatz unter 25.000 Euro) profitieren von einem getrennten Konto: Es macht die Umsatzverfolgung einfacher und verhindert ein unbeabsichtigtes Überschreiten der Grenze.

Da kostenlose Konten ohne Monatsgebühr existieren, gibt es keinen finanziellen Grund mehr, auf ein separates Geschäftskonto zu verzichten.

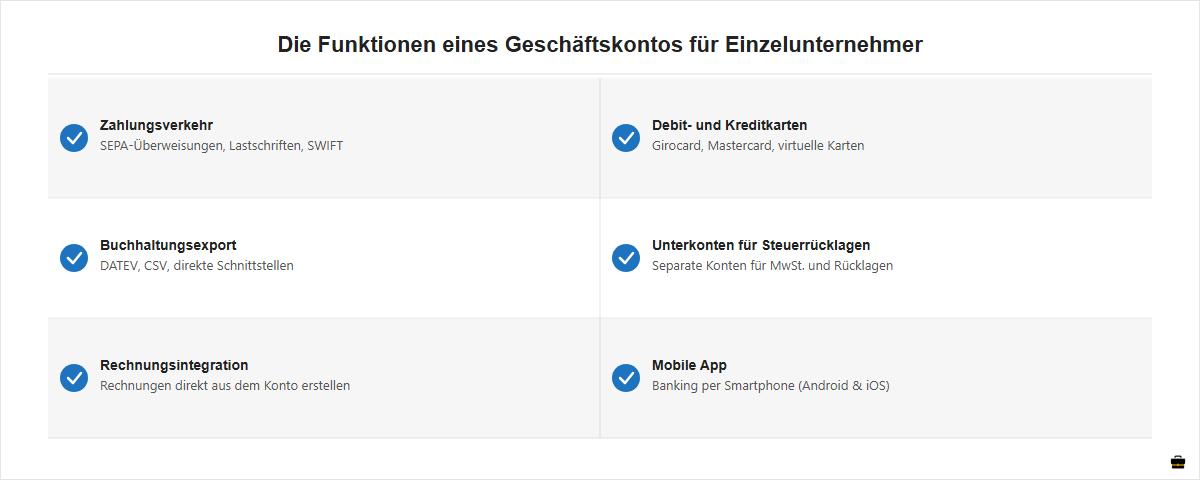

Die Funktionen eines Geschäftskontos

Ein Geschäftskonto funktioniert im Grundprinzip wie ein privates Girokonto: Es erfasst alle eingehenden und ausgehenden Zahlungen chronologisch. Der wesentliche Unterschied liegt in den zusätzlichen Funktionen, die auf Unternehmensbedürfnisse ausgerichtet sind.

Zahlungsverkehr: Alle gängigen SEPA-Überweisungen und SEPA-Lastschriften laufen über das Konto. Bei internationalen Zahlungen außerhalb des SEPA-Raums kommen SWIFT-Überweisungen zum Einsatz, die je nach Anbieter mit Gebühren verbunden sind.

Debit- und Kreditkarten: Die meisten Konten enthalten eine Business-Debitkarte (Girocard, Mastercard oder Visa). Einige Anbieter stellen zusätzlich virtuelle Karten für Online-Zahlungen bereit.

Buchhaltungsexport: Für Steuerberater und Buchhaltungssoftware ist ein DATEV- oder CSV-Export der Kontobewegungen wichtig. Viele Neobanken und einige Filialbanken bieten diese Funktion in höheren Tarifen an. Der Hintergrund: Geschäftliche Buchungsbelege müssen nach § 147 AO in der Regel 10 Jahre aufbewahrt werden, und ein digitaler Export erleichtert genau diesen Nachweis gegenüber dem Finanzamt.

Unterkonten für Steuern: Anbieter wie N26 und Holvi ermöglichen Unterkonten, auf die ein fester Prozentsatz eingehender Zahlungen automatisch als Steuerrücklage überwiesen wird. Das ist für Einzelunternehmer ohne feste Gehaltsabrechnung besonders praktisch.

Rechnungsintegration: Einige Konten, zum Beispiel Holvi und Kontist, erlauben die direkte Rechnungsstellung aus dem Konto heraus, sodass kein separates Rechnungstool nötig ist.

Mobile App: Alle modernen Geschäftskonten bieten eine App für Android und iOS. Push-Benachrichtigungen bei eingehenden Zahlungen sind für Freelancer, die Zahlungseingänge aktiv verfolgen, ein praktischer Vorteil.

Das kostet ein Business-Konto für Einzelunternehmer

Digitale Geschäftskonten für Einzelunternehmer kosten zwischen 0 und rund 15 Euro pro Monat für den Einstiegstarif. Filialbanken mit persönlicher Beratung wie die HypoVereinsbank starten dagegen erst bei rund 25 Euro. Die Bandbreite hängt vom Anbieter, dem gewählten Tarif und dem eigenen Nutzungsverhalten ab.

Kostenlose Konten (0 Euro pro Monat): Mehrere Anbieter bieten dauerhaft kostenlose Basiskonten ohne versteckte Monatsgebühr. Dazu gehören FYRST Base (0 Euro, 50 kostenlose Buchungen), N26 Business Standard (0 Euro, kostenlose SEPA-Überweisungen), Vivid Free Start (0 Euro, speziell für Einzelunternehmer) und bunq Free Business (0 Euro, ebenfalls für Sole Proprietors ausgelegt).

Günstige Tarife (bis 15 Euro pro Monat): Wer mehr Buchungen, einen DATEV-Export oder erweiterte Funktionen benötigt, findet Optionen wie FYRST Complete (10 Euro pro Monat), Holvi Lite (9 Euro pro Monat) und das Business BasicKonto der Deutschen Bank (14,90 Euro pro Monat).

Variable Kosten: Nach dem Freikontingent (meist 50 bis 100 beleglose Buchungen pro Monat) fällt je nach Anbieter eine Buchungsgebühr von 0,10 bis 0,30 Euro pro Transaktion an. Bareinzahlungen über Partnerautomaten kosten bei vielen Neobanken 1,5 bis 2,5 Prozent des Betrags. Auslandszahlungen außerhalb des SEPA-Raums können zusätzliche SWIFT-Gebühren verursachen.

Wer das Konto hauptsächlich für digitale Zahlungen ohne regelmäßigen Bargeldbedarf nutzt, fährt mit einem kostenlosen Konto meist am günstigsten. Bei regelmäßigen Bareinzahlungen lohnt sich ein gezielter Vergleich der Bargeldkonditionen von Filialanbietern.

Reicht ein kostenloses Geschäftskonto für Einzelunternehmer?

Ja, ein kostenloses Geschäftskonto reicht für Einzelunternehmer, Freiberufler und Kleingewerbetreibende in der Regel völlig aus. Es bietet grundlegende Funktionen wie beleglose Buchungen, eine Girokarte oder Debitkarte und Online-Banking. Das Freikontingent von typischerweise 50 bis 100 beleglose Buchungen pro Monat deckt den Bedarf eines durchschnittlichen Freelancers ab. Vivid Free Start setzt die Grenze bei unter 50 Buchungen pro Monat an und zeigt damit, wo Anbieter selbst die Schwelle zum kostenlosen Segment ziehen.

Wann ein kostenloses Konto ausreicht:

- Überwiegend digitale Zahlungsströme ohne regelmäßige Bareinzahlungen

- Niedriges bis mittleres Transaktionsvolumen (unter 80 Buchungen pro Monat)

- Kein DATEV-Export oder keine Buchhaltungsintegration im höheren Tier nötig

- Kein Bedarf an einem Überziehungsrahmen oder Firmenkrediten

Wann ein bezahltes Konto sinnvoller ist:

- Mehr als 100 Buchungen pro Monat

- DATEV-Export für den Steuerberater notwendig

- Regelmäßige Bareinzahlungen aus dem Kassengeschäft

- Bedarf an mehreren Benutzerkonten oder erweiterten Kreditfunktionen

Die kostenlosen Konten FYRST Base, N26 Business Standard und Vivid Free Start eignen sich für den Start. Wer mit dem Geschäftsbetrieb wächst, kann jederzeit auf einen bezahlten Tarif wechseln, ohne ein neues Konto eröffnen zu müssen.

Tipps zum Geschäftskonto für Einzelunternehmer

Konto früh eröffnen: Eröffne das Geschäftskonto vor der ersten Rechnung, nicht danach. Viele Gründer warten zu lange und nutzen übergangsweise ihr Privatkonto. Das erhöht das AGB-Risiko und macht die spätere Buchhaltung aufwendiger.

AGB der Hausbank prüfen: Wenn du erwägst, dein Privatkonto für Geschäftszahlungen zu nutzen, lies zuerst die Allgemeinen Geschäftsbedingungen deiner Bank. Die meisten deutschen Privatbanken schließen gewerbliche Nutzung aus und können das Konto bei Verstoß fristlos kündigen.

Nutzungsprofil klären: Bevor du ein Konto auswählst, überlege: Wie viele Buchungen tätigst du im Monat? Benötigst du Bareinzahlungen? Arbeitest du mit einem Steuerberater über DATEV? Die Antworten bestimmen, ob ein kostenloses oder ein bezahltes Konto die bessere Wahl ist.

Bargeldnutzer wählen gezielt: Neobanken wie N26 und Vivid bieten keinen Bargeldeinzahlungsservice. Wer regelmäßig Bargeld einzahlen muss, sollte eine Filialbank oder einen Anbieter mit günstigen Bargeldeinzahlungskonditionen wählen.

Buchhaltungsintegration prüfen: Wenn du mit Lexware, DATEV oder sevdesk arbeitest, kontrolliere, ob dein Wunschkonto einen direkten Export anbietet. Bei kostenlosen Konten ist das nicht immer enthalten; FYRST Complete und Holvi Pro haben den Buchungsexport im Paketpreis.

Neukunden-Angebote vergleichen: Einige Banken bieten Startboni oder Monate ohne Grundgebühr für Neugründungen. Das lohnt sich beim Start, hat aber selten langfristigen Einfluss auf die Gesamtkosten über das Jahr.

Kannst du ein Firmenkonto auch mit negativem Schufa-Eintrag eröffnen?

Ja, einige Anbieter eröffnen Geschäftskonten ohne Schufa-Prüfung. Diese Option ist für Einzelunternehmer relevant, die einen negativen Eintrag haben und trotzdem ein sauberes Konto für den Geschäftsbetrieb benötigen.

Zu den Anbietern ohne Schufa-Prüfung gehören Kontist (für das kostenlose Standardkonto) und Finom. Diese Konten haben in der Regel eingeschränkte Funktionen: kein Dispositionskredit, keine Kreditkarte und keine Überziehungsmöglichkeit.

Ein wichtiger Hinweis zu E-Geld-Konten: Einige Anbieter ohne Schufa-Prüfung sind keine klassischen Banken nach KWG, sondern E-Geld-Institute. Die gesetzliche Einlagensicherung bis 100.000 Euro greift dann nicht automatisch. Prüfe vor der Kontoeröffnung, ob der Anbieter eine Vollbanklizenz oder nur eine E-Geld-Lizenz besitzt.

Für Einzelunternehmer mit negativem Schufa-Eintrag ist ein Konto ohne Schufa-Prüfung trotzdem besser als kein Konto. Es ermöglicht professionellen Zahlungsverkehr und die klare Trennung von privaten und geschäftlichen Finanzen.

Häufig gestellte Fragen und Antworten zum Firmenkonto für Einzelunternehmer

Brauche ich als Einzelunternehmer ein Geschäftskonto?

Nein, als Einzelunternehmer in Deutschland besteht keine gesetzliche Pflicht zur Führung eines Geschäftskontos. Es ist aber dringend empfohlen: Die meisten Banken verbieten die gewerbliche Nutzung von Privatkonten in ihren AGB und können das Konto bei Verstoß kündigen. Da kostenlose Konten existieren, gibt es keinen Grund, auf ein separates Konto zu verzichten.

Kann ich für mein Einzelunternehmen mein Privatkonto nutzen?

Technisch möglich, aber in der Praxis riskant. Viele Banken schließen die gewerbliche Nutzung privater Konten in ihren AGB ausdrücklich aus. Wer geschäftliche Zahlungen über sein Privatkonto abwickelt, riskiert die fristlose Kündigung. Außerdem fehlen Buchungsexporte (DATEV, CSV) und Unterkonten für Steuerrücklagen, die ein Geschäftskonto bietet.

Wie teuer ist ein Geschäftskonto für ein Einzelunternehmen?

Ein Geschäftskonto für Einzelunternehmer kostet zwischen 0 und 15 Euro pro Monat. Kostenlose Konten wie FYRST Base, N26 Business Standard oder Vivid Free Start eignen sich für den Einstieg. Wer DATEV-Export oder mehr Buchungen benötigt, zahlt typischerweise 10 bis 15 Euro monatlich. Hinzu kommen variable Kosten für Buchungsgebühren oder Bareinzahlungen nach dem Freikontingent.

Welche Unterlagen brauche ich für die Kontoeröffnung als Einzelunternehmer?

Für die Kontoeröffnung als Einzelunternehmer reichen meist Personalausweis oder Reisepass und die Steueridentifikationsnummer. Gewerbetreibende legen zusätzlich einen Gewerbeschein vor, Freiberufler brauchen diesen nicht. Die genauen Anforderungen unterscheiden sich je nach Anbieter, sind bei reinen Online-Konten aber meist auf wenige Dokumente beschränkt.

Gibt es ein kostenloses Geschäftskonto ohne monatliche Grundgebühr?

Ja, dauerhaft kostenlose Geschäftskonten ohne Monatsgebühr gibt es. FYRST Base, N26 Business Standard und Vivid Free Start erheben keine Grundgebühr. "Kostenlos" bedeutet aber nicht immer gebührenfrei: Nach dem Freikontingent fallen Buchungsgebühren an, und Bareinzahlungen kosten extra. Wer zusätzlich Rechnungen aus dem Konto heraus erstellen möchte, vergleicht Holvi oder Kontist.

Wann braucht ein Einzelunternehmer zwingend ein Geschäftskonto?

Eine gesetzliche Pflicht gibt es nicht. Sobald aber Kundenzahlungen eingehen oder regelmäßige Betriebsausgaben gebucht werden, ist ein separates Konto sinnvoll. Bei einem Eintrag ins Handelsregister als Kaufmann nach HGB empfehlen Steuerberater ein getrenntes Konto ausdrücklich, da die Buchführungspflicht dann klarer Kontoauszüge erfordert.

Kann ich die Kontoführungsgebühren steuerlich absetzen?

Ja, die Kontoführungsgebühren eines Geschäftskontos zählst du vollständig als Betriebsausgabe in der Einnahmen-Überschuss-Rechnung. Das gilt für die monatliche Grundgebühr ebenso wie für Buchungsposten, Kartengebühren und Kosten für Bareinzahlungen, solange das Konto ausschließlich oder überwiegend geschäftlich genutzt wird. Führst du dagegen dein Privatkonto auch für geschäftliche Zahlungen, lassen sich nur die anteiligen Kosten absetzen, und der Nachweis gegenüber dem Finanzamt wird aufwendiger.

Fazit

Als Einzelunternehmer in Deutschland bist du nicht verpflichtet, ein Geschäftskonto zu führen. Trotzdem überwiegen die praktischen Gründe für ein separates Konto von Beginn an: Das AGB-Risiko bei Privatkonten ist real, die Buchhaltung wird deutlich einfacher und das Auftreten gegenüber Kunden professioneller.

Da kostenlose Konten ohne Monatsgebühr existieren, gibt es keinen finanziellen Grund zu warten. FYRST Base, N26 Business Standard, Vivid Free Start und bunq Free Business eignen sich für den Start ohne Kosten, wobei Vivid Free Start und bunq Free Business explizit auf Einzelunternehmer zugeschnitten sind. Holvi Pro ist die Wahl für Freelancer, die Rechnungsstellung und Konto in einem Tool führen möchten. Wer persönliche Beratung oder Finanzierungsprodukte schätzt, wählt eine Filialbank wie die Deutsche Bank oder die Commerzbank.

Das beste Konto hängt vom Nutzungsprofil ab: digital oder mit Bargeld, wenig oder viele Buchungen, mit oder ohne Steuerberater. Die kostenlosen Konten decken den Bedarf der meisten Einzelunternehmer vollständig ab.

Häufige Fragen

Welches Geschäftskonto passt am besten zu GmbH oder UG?

Für GmbH und UG sind DATEV-Schnittstelle, Unterkonto-Funktion und Nutzerrollen besonders wichtig. In diesem Vergleich ist FYRST BASE die stärkste Empfehlung für diesen Bedarf.

Wichtig: Nicht alle Neobanken akzeptieren Kapitalgesellschaften. Vor der Eröffnung sollte das direkt beim Anbieter geprüft werden.

Was kostet ein Geschäftskonto für eine GmbH im Durchschnitt?

Die monatliche Grundgebühr liegt je nach Anbieter zwischen 0 € (Neugründungs-Aktionen) und 30–50 € für vollwertige Firmenkonten mit DATEV und Teamzugängen. Hinzu kommen Buchungsposten, Karten und Zusatznutzer.

Braucht eine GmbH zwingend ein separates Geschäftskonto?

Ja. Die GmbH ist eine eigenständige juristische Person. Das Stammkapital muss bei Gründung auf ein Firmenkonto eingezahlt werden, und die Buchhaltung erfordert eine klare Trennung von Privat- und Geschäftsfinanzen. Private Konten dürfen für Kapitalgesellschaften von den meisten Banken nicht genutzt werden.

Ist eine DATEV-Schnittstelle wirklich wichtig?

Wenn der Steuerberater oder die Buchhaltungssoftware DATEV nutzt, spart eine native Anbindung erheblich Zeit beim monatlichen Buchungsexport. Ohne diese Funktion müssen Umsätze manuell exportiert und konvertiert werden – ab einem gewissen Buchungsvolumen ein echtes Auswahlkriterium.

Wie aktuell sind die Angaben in diesem Vergleich?

Dieser Vergleich wurde zuletzt am 03.07.2026 aktualisiert. Preise und Konditionen können sich ändern – wir empfehlen, die aktuellen Konditionen vor Kontoeröffnung direkt beim Anbieter zu prüfen.