EÜR Anleitung 2026: Einnahmen-Überschuss-Rechnung Schritt für Schritt

Zuletzt aktualisiert: 02.06.2026

Wer sich in Deutschland selbstständig macht, kommt früher oder später mit dem Begriff EÜR in Berührung. Dahinter steckt die Einnahmen-Überschuss-Rechnung, die einfachste Form der Gewinnermittlung, die das Einkommensteuergesetz kennt. Freiberufler, Einzelunternehmer und GbR-Gesellschafter nutzen sie täglich. Diese Anleitung zeigt, wer sie nutzen darf, wie sie korrekt ausgefüllt wird und wie man sie über ELSTER einreicht.

Was ist die Einnahmenüberschussrechnung (EÜR)?

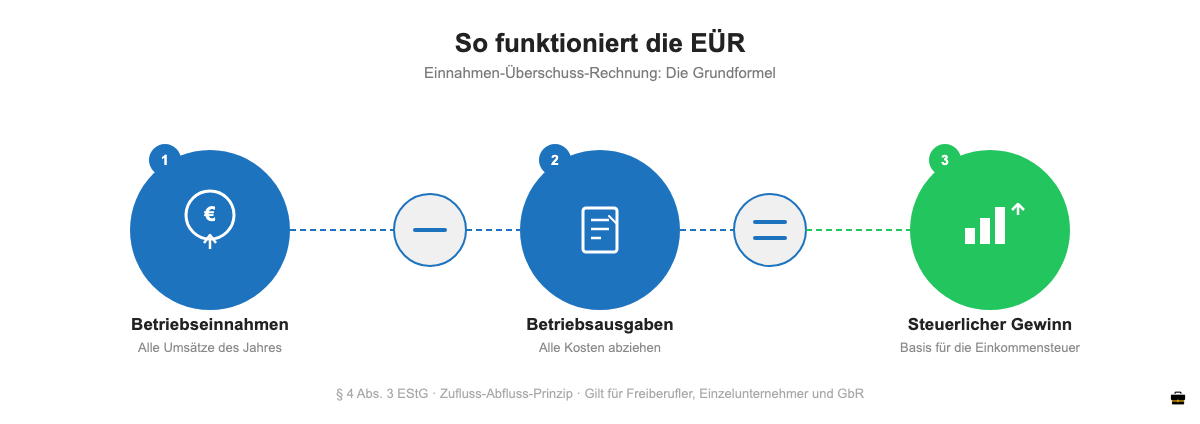

Die Einnahmenüberschussrechnung ist eine Gewinnermittlungsmethode nach § 4 Absatz 3 EStG. Das Grundprinzip ist einfach: Betriebseinnahmen minus Betriebsausgaben ergibt den steuerlichen Gewinn. Komplizierte Bestandsbewertungen oder doppelte Buchungssätze entfallen vollständig.

Das Zufluss-Abfluss-Prinzip ist die tragende Idee hinter der EÜR. Eine Einnahme zählt in dem Steuerjahr, in dem das Geld tatsächlich eingeht. Eine Ausgabe zählt in dem Jahr, in dem die Zahlung tatsächlich abfließt. Nicht der Zeitpunkt der Rechnungsstellung, sondern der Geldfluss entscheidet.

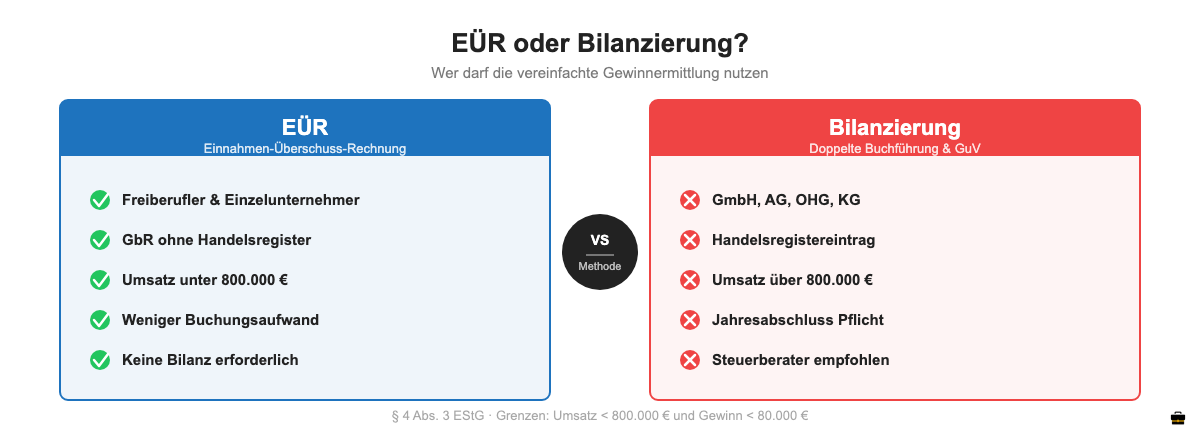

Im Gegensatz dazu steht die doppelte Buchführung mit Bilanzerstellung. Kapitalgesellschaften wie GmbH und AG, aber auch im Handelsregister eingetragene Kaufleute, müssen den Unterschied zwischen Anfangs- und Endvermögen ermitteln. Das ist aufwendiger, teurer und erfordert Spezialkenntnisse.

Vorteile der EÜR auf einen Blick:

- Kein doppeltes Buchungssystem erforderlich

- Keine Bilanzerstellung am Jahresende

- Kein Warenbestand muss bewertet werden

- Geringe Anforderungen an die Buchhaltungssoftware

- Deutlich niedrigere Kosten beim Steuerberater

Die fertige EÜR wird als Anlage zur Einkommensteuererklärung über ELSTER eingereicht. Personengesellschaften wie eine GbR reichen sie im Rahmen der gesonderten und einheitlichen Feststellungserklärung ein.

Wer darf die EÜR nutzen: Voraussetzungen und Bilanzierungspflicht

Das Einkommensteuergesetz legt eindeutige Grenzen für die EÜR fest. Wer sie unterschreitet, darf die vereinfachte Methode nutzen. Wer darüber liegt, muss zur doppelten Buchführung wechseln.

Du darfst die EÜR nutzen, wenn alle drei Bedingungen erfüllt sind:

Erstens: Der Jahresumsatz lag im Vorjahr oder liegt im laufenden Jahr unter 800.000 Euro. Zweitens: Der Jahresgewinn liegt unter 80.000 Euro. Drittens: Das Unternehmen ist nicht im Handelsregister eingetragen.

Wer typischerweise die EÜR verwendet:

- Freiberufler (Ärzte, Rechtsanwälte, Architekten, IT-Berater, Journalisten, Künstler, Übersetzer)

- Kleingewerbe und Einzelunternehmen unterhalb der Umsatz- und Gewinngrenzen

- GbR ohne Handelsregistereintragung

- Neugründer in der Anlaufphase

Bilanzierungspflicht entsteht dagegen automatisch bei Eintragung ins Handelsregister. Das betrifft OHG, KG, GmbH, AG und Einzelkaufleute. Auch wer freiwillig Bücher führt, muss dann eine Bilanz erstellen. Übersteigt man die Grenzen einmalig, schickt das Finanzamt eine Aufforderung. Die Bilanzierungspflicht gilt dann erst ab dem übernächsten Wirtschaftsjahr.

Ein praktischer Hinweis: Gründer unterschätzen oft, wie schnell die 800.000-Euro-Umsatzgrenze erreicht werden kann. Wer ein Handelsunternehmen oder einen Online-Shop betreibt, sollte die Umsatzentwicklung im Blick behalten.

EÜR oder Kleinunternehmerregelung: Was gilt für mich?

Viele Gründer setzen die EÜR mit der Kleinunternehmerregelung gleich. Das ist ein weitverbreiteter Irrtum. Beide Regelungen existieren nebeneinander und haben ganz unterschiedliche Funktionen.

Die Kleinunternehmerregelung nach § 19 UStG betrifft die Umsatzsteuer. Wer im Vorjahr weniger als 25.000 Euro Umsatz hatte und im laufenden Jahr voraussichtlich unter 100.000 Euro bleibt, muss keine Umsatzsteuer auf Rechnungen ausweisen. Umsatzsteuervoranmeldungen entfallen. Dafür entfällt aber auch der Vorsteuerabzug.

Die EÜR betrifft die Einkommensteuer. Sie bestimmt, wie der Gewinn für das Finanzamt ermittelt wird.

Wichtig: Kleinunternehmer sind nicht von der Einkommensteuer befreit. Sie müssen trotzdem eine Steuererklärung abgeben und ihre Einnahmen und Ausgaben über die EÜR ermitteln. Lediglich die Umsatzsteuer-Angaben unterscheiden sich.

Kurzübersicht der Unterschiede:

Kleinunternehmer ohne Regelbesteuerung erfassen Einnahmen brutto, weisen keine Umsatzsteuer aus und geben keine Umsatzsteuervoranmeldungen ab. Wer der Regelbesteuerung unterliegt, weist Umsatzsteuer getrennt aus, kann Vorsteuer abziehen und muss monatlich oder vierteljährlich Voranmeldungen einreichen. In beiden Fällen muss eine EÜR abgegeben werden.

Vor dem Ausfüllen: Diese Unterlagen brauchst du

Wer gut vorbereitet in die EÜR geht, spart Zeit und vermeidet Fehler. Folgende Unterlagen sollten vollständig vorliegen, bevor das eigentliche Ausfüllen beginnt.

Pflichtunterlagen:

- Alle Ausgangsrechnungen des Jahres (chronologisch sortiert)

- Alle Eingangsrechnungen und Quittungen

- Kontoauszüge des Geschäftskontos für jeden Monat des Jahres

- Fahrtenbuch oder Aufzeichnungen zur Kilometerpauschale

- Bewirtungsbelege mit Anlass, Ort, Datum und Teilnehmern

- Belege für Arbeitsmittel und IT-Ausrüstung

- Versicherungsnachweise und Beitragsbescheinigungen

- Kreditverträge und Zinsbescheinigungen (bei Darlehen)

Die 10-Tages-Frist ist eine häufig vergessene Besonderheit. Sie gilt für regelmäßig wiederkehrende Zahlungen rund um den Jahreswechsel. Fällt eine solche Zahlung innerhalb der ersten oder letzten 10 Tage eines Jahres an, wird sie dem Wirtschaftsjahr zugerechnet, zu dem sie wirtschaftlich gehört.

Praktisches Beispiel zur 10-Tages-Frist: Die Büromiete für Dezember 2025 wird am 3. Januar 2026 vom Konto abgebucht. Da die Miete regelmäßig fällig ist und der Abfluss innerhalb von 10 Tagen nach dem Jahreswechsel liegt, zählt sie als Ausgabe des Steuerjahres 2025.

Für alle anderen Zahlungen gilt das normale Zufluss-Abfluss-Prinzip. Eine Rechnung vom Dezember 2025, die erst im Februar 2026 bezahlt wird, ist eine Einnahme des Jahres 2026.

Betriebseinnahmen richtig erfassen

Betriebseinnahmen umfassen alle Geldbeträge, die durch die selbstständige Tätigkeit zufließen. Das klingt einfach, hat aber einige Fallstricke.

Was als Betriebseinnahme gilt:

- Umsatzerlöse aus erbrachten Leistungen und gelieferten Waren

- Vereinnahmte Umsatzsteuer bei Regelbesteuerung

- Zinserträge auf Geschäftskonten

- Staatliche Zuschüsse und Fördermittel (soweit nicht ausdrücklich steuerfrei)

- Entnahmen betrieblicher Wirtschaftsgüter für private Zwecke (Sachentnahmen)

- Erlöse aus dem Verkauf von Betriebsvermögen

Zur Umsatzsteuer-Behandlung: Wer der Regelbesteuerung unterliegt, muss die vereinnahmte Umsatzsteuer als Betriebseinnahme erfassen. Gleichzeitig ist die bezahlte Vorsteuer als Betriebsausgabe abzugsfähig. Beide Positionen sind in der Anlage EÜR getrennt auszuweisen. Die Steuerschuld ergibt sich dann aus der Umsatzsteuererklärung, nicht aus der EÜR.

Kleinunternehmer erfassen Einnahmen einfach in voller Höhe als Bruttobeträge. Da sie keine Umsatzsteuer ausweisen, entfallen die getrennten Angaben.

Zur privaten Fahrzeugnutzung: Wer ein betriebliches Fahrzeug auch für Privatfahrten verwendet, muss den privaten Nutzungsvorteil als Betriebseinnahme erfassen. Standardmethode ist die 1-Prozent-Regelung: Monatlich wird 1 Prozent des Bruttolistenpreises des Fahrzeugs als Einnahme angesetzt. Wer den tatsächlichen Privatanteil nachweisen möchte, führt ein Fahrtenbuch.

Betriebsausgaben: Was du absetzen kannst

Betriebsausgaben mindern den steuerpflichtigen Gewinn. Je vollständiger sie erfasst werden, desto geringer fällt die Steuerlast aus. Der Gesetzgeber unterscheidet zwischen vollständig abzugsfähigen, beschränkt abzugsfähigen und nicht abzugsfähigen Ausgaben.

Vollständig abzugsfähige Betriebsausgaben

Waren- und Materialeinkauf umfasst alle Rohstoffe, Handelswaren und Verbrauchsmaterialien, die für die Leistungserbringung benötigt werden.

Personalkosten schließen Bruttolöhne, Arbeitgeberanteile zur Sozialversicherung und freiwillige Arbeitgeberleistungen ein.

Miete und Raumkosten für das Büro oder den Gewerbebetrieb sind vollständig abzugsfähig. Wer keine festen Räumlichkeiten hat, kann stattdessen die Homeoffice-Pauschale nutzen: 6 Euro pro Arbeitstag, maximal 1.260 Euro im Jahr.

IT und Software: Computers, Drucker, Monitore, Software-Abonnements für betriebliche Zwecke. Liegen die Kosten unter 800 Euro netto, ist ein Sofortabzug möglich.

Telefon und Internet werden anteilig angesetzt, wenn auch private Nutzung stattfindet. Ein Anteil von 50 bis 80 Prozent ist in der Praxis häufig anzutreffen. Wer keine Einzelabrechnung möchte, kann eine pauschale Betriebsausgabe ansetzen.

Versicherungen wie Berufshaftpflicht, Büroinhaltversicherung und Betriebsunterbrechungsversicherung sind vollständig abzugsfähig. Privatversicherungen wie Kranken- oder Lebensversicherung nicht.

Fortbildungskosten für Seminare, Konferenzen, Fachliteratur und Online-Kurse mit beruflichem Bezug sind abzugsfähig.

Werbekosten für Anzeigen, Website, Visitenkarten, Messen und Social-Media-Werbung gehören vollständig zu den Betriebsausgaben.

Kontoführungsgebühren für das Geschäftskonto sind absetzbar. Das ist ein weiterer Grund, Betriebs- und Privatkonto sauber zu trennen.

Fahrzeugkosten und Kilometerpauschale

Fahrten zwischen Wohnung und der ersten Betätigungsstätte werden über die Entfernungspauschale abgerechnet. Die aktuellen Sätze:

Für die ersten 20 Kilometer gilt eine Pauschale von 0,30 Euro pro Kilometer (einfache Strecke). Ab dem 21. Kilometer erhöht sich der Satz auf 0,38 Euro pro Kilometer. Berechnungsgrundlage ist die einfache Entfernung, nicht die Gesamtstrecke hin und zurück.

Für sonstige betriebliche Fahrten kann alternativ die tatsächliche Fahrzeugnachweise angesetzt werden, wenn ein Fahrtenbuch geführt wird.

Reisekosten und Verpflegungsmehraufwand

Bei Dienstreisen, die von der gewöhnlichen Betriebsstätte wegführen, sind Übernachtungskosten vollständig absetzbar. Für Verpflegungskosten gelten Pauschalen:

Bei eintägiger Abwesenheit von mindestens 8 Stunden sind 14 Euro absetzbar. Bei mehrtägigen Reisen gilt der volle Tagessatz von 28 Euro. An An- und Abreisetagen gilt der reduzierte Satz von 14 Euro. Diese Beträge gelten für Inlandsreisen im Jahr 2026.

Beschränkt abzugsfähige Ausgaben

Bewirtungskosten sind nur zu 70 Prozent als Betriebsausgabe anerkannt. Voraussetzung ist ein ordnungsgemäßer Bewirtungsbeleg mit Angabe von Anlass, Ort, Datum und allen Teilnehmern.

Geschenke an Geschäftspartner dürfen bis zu 35 Euro netto pro Person und Jahr abgesetzt werden. Wer diesen Betrag überschreitet, verliert den gesamten Abzug für dieses Geschenk.

Schuldzinsen können je nach Finanzierungssituation beschränkt abzugsfähig sein. Bei sogenannten Überentnahmen greift § 4 Abs. 4a EStG. Die Ermittlung erfolgt über den gesonderten Vordruck SZ.

Nicht abzugsfähige Ausgaben

Private Lebenshaltungskosten bleiben immer außen vor: Lebensmittel, Kleidung, Urlaub, Freizeitausgaben. Geldstrafen und Bußgelder sind ebenfalls nicht abzugsfähig. Das häusliche Arbeitszimmer bei nicht ausschließlicher beruflicher Nutzung ist nicht als Raumkostenpauschale absetzbar. Hier greift stattdessen die Homeoffice-Tagespauschale.

Abschreibungen (AfA) in der EÜR

Teures Betriebsvermögen wie Maschinen, Fahrzeuge oder hochwertige IT-Ausrüstung darf nicht sofort vollständig als Ausgabe abgezogen werden. Stattdessen verteilt man die Anschaffungskosten auf die betriebsgewöhnliche Nutzungsdauer. Das nennt sich Absetzung für Abnutzung, kurz AfA.

Die GWG-Grenze: Sofortabzug bis 800 Euro

Geringwertige Wirtschaftsgüter (GWG) mit einem Nettokaufpreis bis zu 800 Euro dürfen sofort im Anschaffungsjahr vollständig als Betriebsausgabe abgezogen werden. Das erspart die lästige Abschreibungsplanung für kleine Anschaffungen.

Typische GWG: ein Bürostuhl für 450 Euro, ein Tablet für 699 Euro, eine Tischleuchte, Kleinwerkzeug oder Bürobedarf.

Liegt der Kaufpreis zwischen 250 und 800 Euro netto, besteht alternativ die Möglichkeit, diese Wirtschaftsgüter in einem Sammelposten zusammenzufassen und über 5 Jahre gleichmäßig abzuschreiben. In der Praxis nutzen Einzelunternehmer meist den Sofortabzug.

Lineare Abschreibung für Wirtschaftsgüter über 800 Euro

Übersteigt der Nettokaufpreis 800 Euro, wird das Wirtschaftsgut linear über seine Nutzungsdauer abgeschrieben. Die amtliche AfA-Tabelle des Bundesfinanzministeriums gibt Richtwerte vor.

Rechenbeispiel: Ein freiberuflicher Grafiker kauft im Januar 2025 einen leistungsstarken Rechner für 2.400 Euro netto. Die AfA-Tabelle sieht für Computer eine Nutzungsdauer von 3 Jahren vor.

Jährliche Abschreibung: 2.400 Euro geteilt durch 3 Jahre ergibt 800 Euro pro Jahr. Wird der Kauf nicht zu Beginn des Jahres getätigt, sondern zum Beispiel im April, zählen nur die verbleibenden 9 Monate: 800 Euro mal 9/12 ergibt 600 Euro im Anschaffungsjahr.

Anlage AVEÜR

Wer Wirtschaftsgüter abschreibt, muss ein Anlageverzeichnis führen. Es enthält für jedes Wirtschaftsgut: Bezeichnung, Anschaffungsdatum, Anschaffungskosten, Nutzungsdauer, jährliche AfA und den Restbuchwert am Jahresende. Das Anlageverzeichnis wird als Anlage AVEÜR gemeinsam mit der EÜR eingereicht.

Gewinnermittlung: So berechnest du deinen EÜR-Gewinn

Die Kernaufgabe der EÜR ist die Gewinnermittlung. Die Formel lautet:

Betriebseinnahmen minus Betriebsausgaben gleich Gewinn oder Verlust.

Dieser Gewinn fließt in die Einkommensteuererklärung ein und bildet die Grundlage für die persönliche Steuerlast.

Vollständiges Praxisbeispiel für das Jahr 2025:

Freiberufliche Texterin, Einzelunternehmen, Regelbesteuerung (19 % USt)

Betriebseinnahmen:

Honorareinnahmen netto: 68.000 Euro

Vereinnahmte Umsatzsteuer: 12.920 Euro

Zinsen Geschäftskonto: 80 Euro

Summe Betriebseinnahmen: 81.000 Euro

Betriebsausgaben:

Homeoffice-Pauschale (210 Tage): 1.260 Euro

Laptop-Abschreibung (800 Euro p.a.): 800 Euro

Software-Abonnements: 960 Euro

Telefon und Internet (anteilig 70 %): 756 Euro

Fortbildungsseminar: 1.200 Euro

Berufshaftpflicht: 480 Euro

Bewirtungskosten (70 % von 400 Euro): 280 Euro

Fahrtkosten Kilometerpauschale: 900 Euro

Gezahlte Vorsteuer: 12.920 Euro

Sonstige Ausgaben: 600 Euro

Summe Betriebsausgaben: 20.156 Euro

Gewinn: 81.000 Euro minus 20.156 Euro ergibt 60.844 Euro

Dieser Gewinn von rund 60.844 Euro wird in der Einkommensteuererklärung unter Einkünfte aus selbstständiger Arbeit eingetragen. Abzüge für Kranken- und Pflegeversicherungsbeiträge sowie der Grundfreibetrag von 11.784 Euro (2025) senken das zu versteuernde Einkommen weiter.

Was passiert im Verlustjahr? Ein negativer Gewinn, also ein Verlust, kann zuerst mit anderen positiven Einkünften desselben Jahres verrechnet werden (horizontaler Verlustausgleich). Bleibt nach dieser Verrechnung noch ein Verlust übrig, kann er ins Vorjahr zurückgetragen oder auf spätere Jahre vorgetragen werden. Das regelt § 10d EStG.

Die EÜR in ELSTER ausfüllen und einreichen: Schritt für Schritt

ELSTER ist das elektronische Finanzamtsportal, über das alle Steuererklärungen eingereicht werden. Die Nutzung ist kostenlos und Pflicht für Selbstständige. Wer einen Steuerberater beauftragt, übermittelt die Daten meist direkt aus der Buchhaltungssoftware.

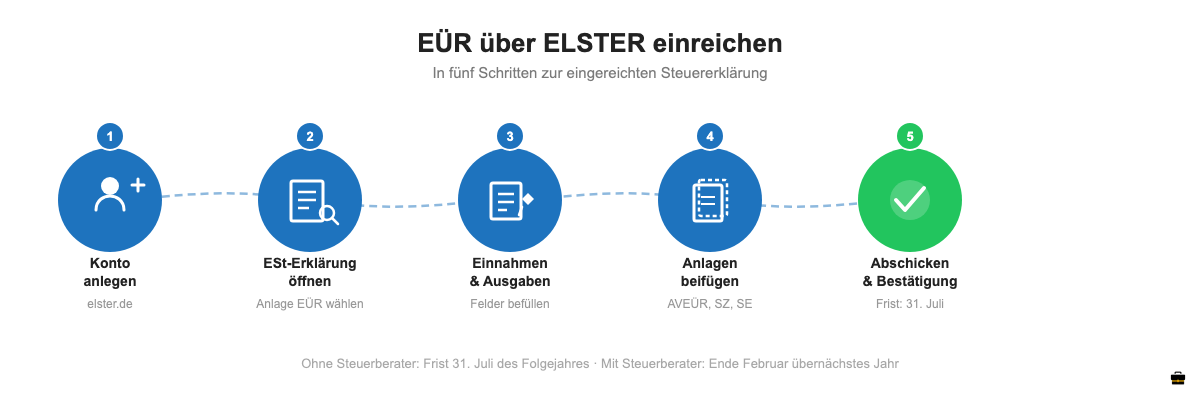

Schritt 1: ELSTER-Konto anlegen

Unter www.elster.de Benutzerkonto beantragen. Nach erfolgreicher Registrierung wird ein Aktivierungsbrief mit Freischaltcode verschickt. Das dauert in der Regel fünf bis sieben Werktage. Nach der Freischaltung erhält man ein elektronisches Zertifikat (elster.pfx-Datei), das bei jedem Login benötigt wird. Das Zertifikat sicher aufbewahren und regelmäßig sichern.

Schritt 2: Einkommensteuererklärung aufrufen

Nach dem Login in „Mein ELSTER“ den Bereich „Formulare und Leistungen“ öffnen und die Einkommensteuererklärung für das betreffende Steuerjahr auswählen. Im Hauptformular bei den Angaben zur Einkunftsart „Einkünfte aus selbstständiger Arbeit“ oder „Einkünfte aus Gewerbebetrieb“ auswählen. Daraufhin öffnet sich automatisch die Möglichkeit, die Anlage EÜR hinzuzufügen.

Schritt 3: Anlage EÜR ausfüllen

Die Anlage EÜR ist in fünf Hauptbereiche unterteilt:

Allgemeine Angaben: Name des Unternehmens, Steuernummer, Art der Tätigkeit, Art der Gewinnermittlung.

Betriebseinnahmen: Umsatzerlöse aufgeteilt nach Steuersatz. Bei Regelbesteuerung separat für 19 % und 7 % sowie für steuerfreie Umsätze. Bei Kleinunternehmern als Gesamtbetrag.

Betriebsausgaben: Untergliedert in Waren- und Materialeinkauf, Personalkosten, Raumkosten, Fahrzeugkosten, Abschreibungen, sonstige unbeschränkt abzugsfähige und beschränkt abzugsfähige Ausgaben.

Gewinnermittlung: ELSTER berechnet den Gewinn automatisch aus den Eingaben.

Ergänzende Angaben: Private Pkw-Nutzung, Änderungen beim Betriebsvermögen, Angaben zur Schuldzinsenermittlung.

Schritt 4: Ergänzende Anlagen beifügen

Anlage AVEÜR ist beizufügen, wenn Wirtschaftsgüter des Anlagevermögens vorhanden sind und abgeschrieben werden.

Anlage SZ ist erforderlich, wenn Überentnahmen vorliegen und Schuldzinsen möglicherweise nicht vollständig abzugsfähig sind.

Anlage SE gilt für Einkünfte aus sonstiger selbstständiger Arbeit, zum Beispiel als Aufsichtsratsmitglied oder Testamentsvollstrecker.

Schritt 5: Prüfen und einreichen

Vor dem Abschicken alle Angaben nochmals prüfen. ELSTER bietet eine integrierte Plausibilitätsprüfung, die offensichtliche Fehler meldet. Nach dem Abschicken erhält man eine Transferticket-Nummer als Nachweis. Den eigentlichen Steuerbescheid bekommt man einige Wochen später ebenfalls elektronisch über Mein ELSTER.

Abgabefrist: Ohne steuerliche Vertretung gilt der 31. Juli des Folgejahres. Wer einen Steuerberater beauftragt hat, profitiert von einer verlängerten Frist bis Ende Februar des übernächsten Jahres.

Buchhaltungssoftware: EÜR einfacher erledigen

Die EÜR manuell zu führen und dann manuell in ELSTER einzutragen ist fehleranfällig und zeitaufwendig. Buchhaltungssoftware automatisiert die meisten Schritte.

Was gute Software leistet:

- Automatische Kategorisierung von Kontoumsätzen per Bankschnittstelle

- Belegerfassung per Smartphone-Kamera oder E-Mail-Eingang

- Automatische AfA-Berechnung nach AfA-Tabelle

- Kilometerpauschale und Verpflegungsmehraufwand auf Knopfdruck

- Direkte ELSTER-Datenübermittlung

- Gewinnübersicht und Auswertungen in Echtzeit

- GoBD-konforme Archivierung aller Belege

Empfehlenswerte Lösungen für Freiberufler und Einzelunternehmer:

sevDesk eignet sich besonders für IT-Freiberufler, Berater und Dienstleister. Die Benutzeroberfläche ist klar strukturiert, der Einstieg dauert meist weniger als eine Stunde. Die direkte ELSTER-Übermittlung spart am Jahresende erheblich Zeit.

Lexware Office (ehemals Lexoffice) ist besonders bei Handwerkern und Dienstleistungsbetrieben verbreitet. Es bietet eine zuverlässige Belegerfassung und gute Integration mit Buchhaltungsbüros.

FastBill legt den Schwerpunkt auf die Rechnungsstellung. Die EÜR ist als Modul enthalten und für einfache Fälle gut geeignet.

WISO Steuer ist primär eine Steuererklärungssoftware. Sie deckt die EÜR ab und ist besonders günstig, wenn man ohnehin die gesamte Steuererklärung selbst erledigt.

Ab wann lohnt sich ein Tool? Bei regelmäßigen monatlichen Einnahmen und mehr als zehn bis fünfzehn Ausgabenpositionen pro Monat rechnet sich eine Software schon ab dem ersten Jahr. Die Zeitersparnis übersteigt die Abokosten in aller Regel deutlich.

Einen ausführlichen Vergleich der Anbieter findest du in unserem Buchhaltungssoftware-Vergleich für Selbstständige.

Checkliste: EÜR richtig vorbereiten und abgeben

Folgende Checkliste hilft dabei, nichts zu vergessen. Sie ist in drei Phasen unterteilt.

Phase 1: Vorbereitung (idealerweise laufend im Jahr)

Alle Ausgangsrechnungen vollständig erfasst und nummeriert

Alle Eingangsrechnungen und Quittungen gesammelt

Bewirtungsbelege mit Anlass, Ort, Datum und Teilnehmern versehen

Fahrtenbuch gepflegt oder Kilometeraufzeichnungen vollständig

Bankkontoauszüge für alle 12 Monate lückenlos vorhanden

Belege für Anlagekäufe über 800 Euro gesammelt

Kreditverträge und Zinsbescheinigungen bereit

Phase 2: Ausfüllen der EÜR

Betriebseinnahmen vollständig und korrekt nach Umsatzsteuerart aufgeteilt

Private Fahrzeugnutzung als Einnahme erfasst (1 % Regelung oder Fahrtenbuch)

Betriebsausgaben vollständig nach Kategorien aufgeteilt

Bewirtungskosten auf 70 % der Nettobeträge reduziert

Geschenke über 35 Euro netto aus den Betriebsausgaben herausgerechnet

AfA für alle Wirtschaftsgüter korrekt berechnet

Anlageverzeichnis (AVEÜR) vollständig und aktuell

10-Tages-Frist für Jahreswechselzahlungen geprüft

Gewinn korrekt berechnet

Phase 3: Einreichen

Alle ergänzenden Anlagen (AVEÜR, ggf. SZ) hinzugefügt

Abgabefrist geprüft (31. Juli ohne Steuerberater)

Über ELSTER eingereicht und Transferticket notiert

Belege mindestens 10 Jahre GoBD-konform archiviert

Häufige Fehler bei der EÜR: So vermeidest du sie

Fehler 1: Die 10-Tages-Frist nicht kennen

Regelmäßig wiederkehrende Zahlungen kurz nach dem Jahreswechsel werden von vielen dem neuen Jahr zugerechnet. Korrekt ist aber die Zuordnung zum Wirtschaftsjahr der wirtschaftlichen Zugehörigkeit. Wer diesen Fehler macht, verschiebt Ausgaben unzulässig in ein anderes Steuerjahr.

Fehler 2: Privatentnahmen nicht als Einnahme erfassen

Ein betrieblicher Laptop, der privat genutzt wird, erzeugt eine Einnahme. Ein betriebliches Auto für Privatfahrten auch. Wer das vergisst, gibt eine unvollständige EÜR ab. Das Finanzamt kann das bei einer Betriebsprüfung auffinden und Nachzahlungen fordern.

Fehler 3: Teure Wirtschaftsgüter direkt als Ausgabe abziehen

Wer eine Kamera für 1.800 Euro kauft, darf sie nicht im Anschaffungsjahr komplett als Ausgabe abziehen. Korrekt ist die Abschreibung über die Nutzungsdauer. Fehler bei der AfA gehören zu den häufigsten Beanstandungen bei Betriebsprüfungen.

Fehler 4: Unvollständige Bewirtungsbelege

Für jeden Bewirtungsbeleg muss auf der Rückseite der Anlass des Geschäftsessens und alle Teilnehmer vermerkt sein. Fehlt diese Angabe, streicht das Finanzamt den Abzug. Ein einfacher Stempel oder handschriftlicher Vermerk auf dem Kassenbon reicht aus.

Fehler 5: Umsatzsteuer nicht korrekt trennen

Wer der Regelbesteuerung unterliegt und Einnahmen und Ausgaben nur netto aufaddiert, vergisst die Umsatzsteuer als eigene Position. Die vereinnahmte Umsatzsteuer ist Betriebseinnahme, die bezahlte Vorsteuer ist Betriebsausgabe. Werden beide weggelassen, stimmt der ausgewiesene Gewinn nicht.

Fehler 6: Abgabefrist verpassen

Der 31. Juli gilt für alle, die ohne Steuerberater einreichen. Wer die Frist versäumt, riskiert einen Verspätungszuschlag von mindestens 25 Euro pro angefangenem Monat. Bei einem begründeten Antrag verlängert das Finanzamt die Frist in der Regel kulant.

FAQ: Häufige Fragen zur EÜR

Muss ich als Kleinunternehmer eine EÜR abgeben?

Ja. Die Kleinunternehmerregelung gilt nur für die Umsatzsteuer. Wer selbstständige Einkünfte erzielt, muss unabhängig davon eine Einkommensteuererklärung mit EÜR abgeben. Die Ausnahme ist nur dann möglich, wenn die Einkünfte unterhalb des Grundfreibetrags liegen und keine Veranlagungspflicht besteht.

Kann ich für die EÜR ein normales Privatkonto nutzen?

Grundsätzlich ist das möglich, aber es ist nicht empfehlenswert. Ohne separates Geschäftskonto müssen private und betriebliche Zahlungsströme mühsam herausgefiltert werden. Das erhöht die Fehlerwahrscheinlichkeit erheblich und macht eine eventuelle Betriebsprüfung deutlich komplizierter.

Was ist der Unterschied zwischen EÜR und Bilanz?

Die EÜR arbeitet mit dem Zufluss-Abfluss-Prinzip: Einnahmen minus Ausgaben ergibt den Gewinn. Die Bilanz dagegen stellt das Betriebsvermögen zu Beginn und am Ende des Wirtschaftsjahres gegenüber. Der Unterschied zwischen beiden Beständen ergibt den Gewinn. Die Bilanz ist deutlich aufwendiger, liefert aber tiefere Einblicke in die Vermögenslage des Unternehmens.

Ab wann bin ich zur Bilanzierung verpflichtet?

Die Bilanzierungspflicht entsteht bei Eintragung ins Handelsregister oder wenn der Jahresumsatz 800.000 Euro oder der Jahresgewinn 80.000 Euro überschreitet und das Finanzamt eine entsprechende Aufforderung schickt. Wer freiwillig Bücher führt, wechselt ebenfalls automatisch zur Bilanzierung.

Wie lange müssen Belege aufbewahrt werden?

Zehn Jahre. Die Aufbewahrungsfrist gilt für alle steuerlich relevanten Unterlagen: Rechnungen, Kontoauszüge, Verträge, Buchungsbelege. Das ist in der Abgabenordnung (§ 147 AO) geregelt. Die GoBD schreiben zusätzlich vor, dass digitale Belege unveränderbar archiviert werden müssen.

Kann ich eine bereits eingereichte EÜR korrigieren?

Ja. Über ELSTER lässt sich eine Berichtigungserklärung einreichen, solange der Steuerbescheid noch nicht bestandskräftig ist. Nach Ablauf der einmonatigen Einspruchsfrist kann eine Änderung nur noch über einen Antrag auf Änderung nach § 173 AO (neue Tatsachen) oder über andere Korrekturvorschriften erfolgen.

Was ist der Vordruck SZ und brauche ich ihn?

Den Vordruck SZ (Anlage SZ) brauchen Unternehmer, die in einem Jahr mehr Geld entnommen haben als sie eingelegt haben und gleichzeitig Schuldzinsen als Betriebsausgabe geltend machen möchten. Bei solchen sogenannten Überentnahmen begrenzt § 4 Abs. 4a EStG die Abzugsfähigkeit der Schuldzinsen. Für Freiberufler und Unternehmer ohne Fremdfinanzierung ist dieser Vordruck in der Regel nicht relevant.

Mehr über den Autor:

Max Benz hat einen Master of Science-Abschluss in Betriebswirtschaftslehre von der Technischen Universität Dresden und ist Gründer von geschaeftskonto.io, einer Marke der LBC Finance UG. Er hat schon einige Unternehmen gegründet und Geschäftskonten eröffnet. Sein Wissen darüber teilt er auf geschaeftskonto.io.