E-Rechnung (E-Invoicing): Pflicht, Formate und Fristen für Unternehmen

Zuletzt aktualisiert: 29.04.2026

Seit dem 1. Januar 2025 gilt in Deutschland die Pflicht zur elektronischen Rechnungsstellung im B2B-Bereich. Wer als Unternehmer Geschäfte mit anderen Unternehmen macht, muss heute E-Rechnungen empfangen können. Das ist Pflicht, nicht Option. Die Ausstellungspflicht läuft gestaffelt bis 2028 ein. Dieser Artikel erklärt, was eine E-Rechnung ist, wer die Pflicht wann erfüllen muss, welche Formate gelten und wie du die Umstellung umsetzt.

Was ist eine E-Rechnung?

Eine elektronische Rechnung (E-Rechnung) ist eine Rechnung in einem strukturierten elektronischen Format, das eine automatisierte, maschinelle Verarbeitung ermöglicht. Grundlage ist die europäische Norm EN 16931. Seit dem 1. Januar 2025 fällt ein einfaches PDF-Dokument nicht mehr unter diese Definition, weil es kein strukturiertes Datenformat enthält.

Die gängigen Formate für elektronische Rechnungen in Deutschland sind XRechnung und ZUGFeRD. Beide entsprechen klar der EN 16931 und können rechtssicher im B2B- und B2G-Bereich eingesetzt werden.

Unterschied zwischen E-Rechnung und PDF-Rechnung

Ein PDF ist ein Bilddokument. Es zeigt die Rechnung lesbar an, kann aber nicht automatisch ausgelesen werden. Das Buchhaltungsteam muss Daten manuell übertragen. Eine elektronische Rechnung enthält dagegen einen strukturierten XML-Datensatz. Software liest ihn direkt ein, prüft ihn und verbucht ihn. Kein manueller Schritt nötig.

Für wen gilt die E-Rechnungspflicht?

Die Pflicht zur elektronischen Rechnungsstellung gilt für alle steuerpflichtigen B2B-Umsätze zwischen inländischen Unternehmen. Rechtliche Grundlage ist §14 UStG, eingeführt durch das Wachstumschancengesetz. Gemeint sind Transaktionen zwischen Unternehmen, die ihren Sitz, ihre Geschäftsleitung oder eine beteiligte Betriebsstätte in Deutschland haben.

Ausnahmen von der E-Rechnungspflicht

Nicht alle Rechnungen fallen unter die Pflicht. Ausgenommen sind:

- B2C-Umsätze (Rechnungen an Privatkunden)

- Rechnungen unter 250 EUR (Kleinbetragsrechnungen nach §33 UStDV)

- Grenzüberschreitende B2B-Umsätze (Rechnungen an ausländische Unternehmen)

- Kleinunternehmer mit einem Jahresumsatz bis 25.000 EUR

- Vereine und Organisationen ohne unternehmerische Tätigkeit

- Fahrausweise und bestimmte steuerfreie Leistungen

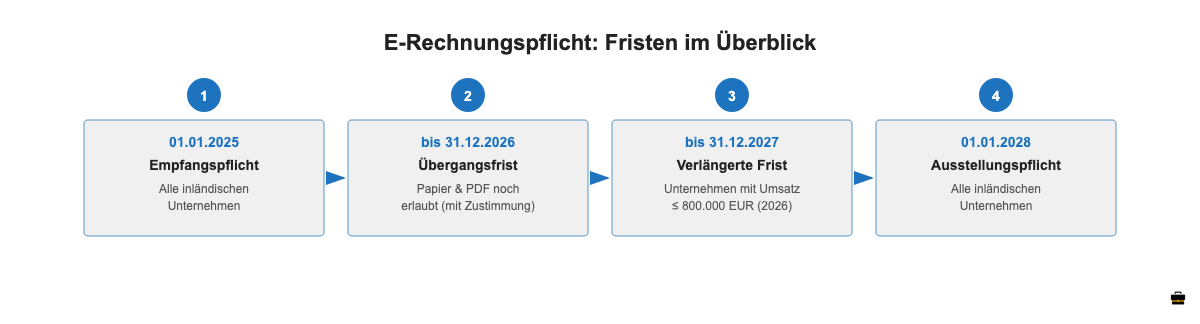

Fristen und Übergangsregeln

Die Einführung der E-Rechnungspflicht läuft in Stufen. Die folgende Tabelle zeigt, was ab wann gilt:

| Datum | Pflicht | Gilt für |

|---|---|---|

| 01.01.2025 | E-Rechnungen empfangen | Alle inländischen Unternehmen |

| Bis 31.12.2026 | Papier- und PDF-Rechnungen noch erlaubt | Alle, sofern Empfänger zustimmt |

| Bis 31.12.2027 | Verlängerte Übergangsfrist | Unternehmen mit Umsatz ≤ 800.000 EUR (Vorjahr 2026) |

| 01.01.2028 | E-Rechnungen erstellen Pflicht | Alle inländischen Unternehmen |

Der Schwellenwert von 800.000 EUR bezieht sich auf den Gesamtumsatz des Vorjahres 2026. Wer diesen Wert überschreitet, muss ab dem 1. Januar 2027 E-Rechnungen ausstellen. Alle anderen haben bis Ende 2027 Zeit.

E-Rechnungsformate: XRechnung, ZUGFeRD und Co.

Es gibt mehrere zugelassene Formate. Die wichtigsten im deutschen Markt sind XRechnung und ZUGFeRD. Beide erfüllen die EN 16931, unterscheiden sich aber in Aufbau und Einsatzbereich.

| Format | Typ | Menschenlesbar | B2G-Pflicht | Typischer Einsatz |

|---|---|---|---|---|

| XRechnung | Reines XML | Nein (nur per Viewer) | Ja | Öffentliche Auftraggeber, B2G |

| ZUGFeRD | Hybrid: XML + PDF | Ja (PDF-Teil) | Ab Version 2.0.1 | B2B, flexibler Einsatz |

| UBL | Reines XML | Nein | Nein | Internationaler EU-Austausch |

| EDI | Strukturiertes Dateiformat | Nein | Nein | Großunternehmen, Altbestand |

XRechnung ist das Pflichtformat für Rechnungen an öffentliche Auftraggeber des Bundes. Es enthält ausschließlich maschinenlesbaren XML-Code. Zum Lesen braucht man einen Viewer, etwa den kostenlosen Elster E-Rechnungs-Viewer.

ZUGFeRD (ab Version 2.0.1) kombiniert ein lesbares PDF mit einem eingebetteten XML-Datensatz. Es ist das flexiblere Format für den B2B-Einsatz, weil Empfänger es sowohl manuell lesen als auch automatisiert verarbeiten können. Ältere ZUGFeRD-Profile wie MINIMUM oder BASIC-WL erfüllen die gesetzlichen Anforderungen nicht.

UBL (Universal Business Language) wird vor allem für grenzüberschreitende Rechnungen innerhalb der EU genutzt, etwa über das Peppol-Netzwerk. Laut einer Bitkom-Erhebung nutzen 57 Prozent der deutschen Unternehmen EDI, 45 Prozent ZUGFeRD und 26 Prozent XRechnung.

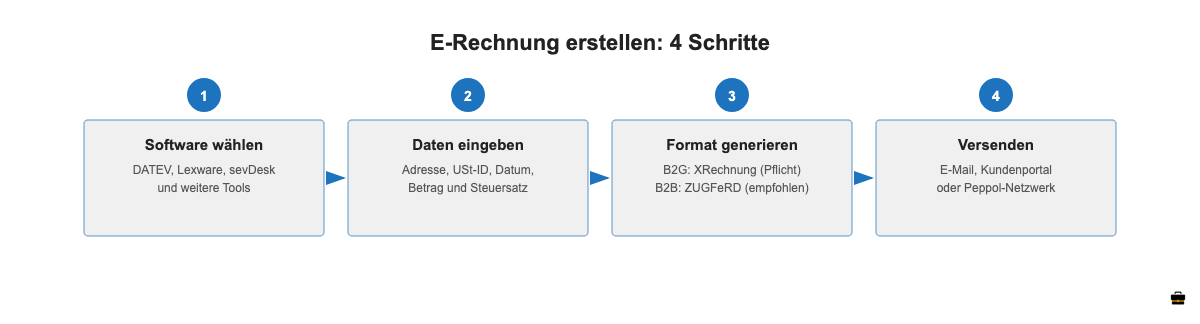

Wie erstelle und versende ich eine E-Rechnung?

Die meisten Unternehmen nutzen heute Software für die elektronische Rechnungsstellung, die XRechnung oder ZUGFeRD direkt unterstützt. Der Ablauf ist in vier Schritten erledigt:

- Software wählen: DATEV, Lexware, sevDesk und viele weitere Tools unterstützen beide Formate und erzeugen E-Rechnungen direkt aus dem Buchhaltungsprozess. Ein Geschäftskonto mit integrierter Buchhaltung vereinfacht den Prozess zusätzlich.

- Rechnungsdaten eingeben: Name und Adresse beider Parteien, Steuernummer oder USt-ID, Rechnungsdatum, Rechnungsnummer, Leistungsbeschreibung, Betrag und Steuersatz.

- Format generieren: Die Software erstellt die Datei im gewählten Format. Für B2G ist XRechnung Pflicht, für B2B empfiehlt sich ZUGFeRD wegen der besseren Lesbarkeit.

- Versenden: Es gibt keinen vorgeschriebenen Übertragungsweg. E-Mail, Kundenportale oder das Peppol-Netzwerk sind alle zulässig. Den erzeugten XML-Datensatz kannst du vorab kostenlos mit dem Elster E-Rechnungs-Viewer prüfen.

E-Rechnungen empfangen: Was gilt seit 2025?

Seit dem 1. Januar 2025 muss jedes inländische Unternehmen E-Rechnungen empfangen können. Diese Pflicht gilt unabhängig davon, wann die Ausstellungspflicht greift. Als Mindestanforderung reicht eine dedizierte E-Mail-Adresse für den Rechnungseingang. Das ist durchgehend ausreichend. Sinnvoller ist allerdings der Einsatz von Buchhaltungssoftware, die den XML-Datensatz automatisch einliest, prüft und verbucht. Das reduziert Fehler und beschleunigt Zahlungen deutlich.

GoBD-konforme Archivierung von E-Rechnungen

E-Rechnungen müssen acht Jahre aufbewahrt werden (§14b UStG). Das gilt für den strukturierten XML-Teil ebenso wie für den PDF-Anteil bei ZUGFeRD. Entscheidend ist: Der strukturierte Teil muss in seiner Originalform unverändert erhalten bleiben. Das ist eindeutig gesetzlich vorgeschrieben. Eine Umwandlung in ein reines PDF zur Archivierung reicht schlicht nicht aus. Der maschinenlesbare XML-Datensatz muss weiterhin vorliegen und unveränderbar gespeichert sein.

Buchhaltungssoftware, die GoBD-konform zertifiziert ist, übernimmt diese Anforderung automatisch. Wer E-Rechnungen manuell per E-Mail erhält, muss sicherstellen, dass die Original-XML-Datei oder der eingebettete XML-Teil revisionssicher abgelegt wird.

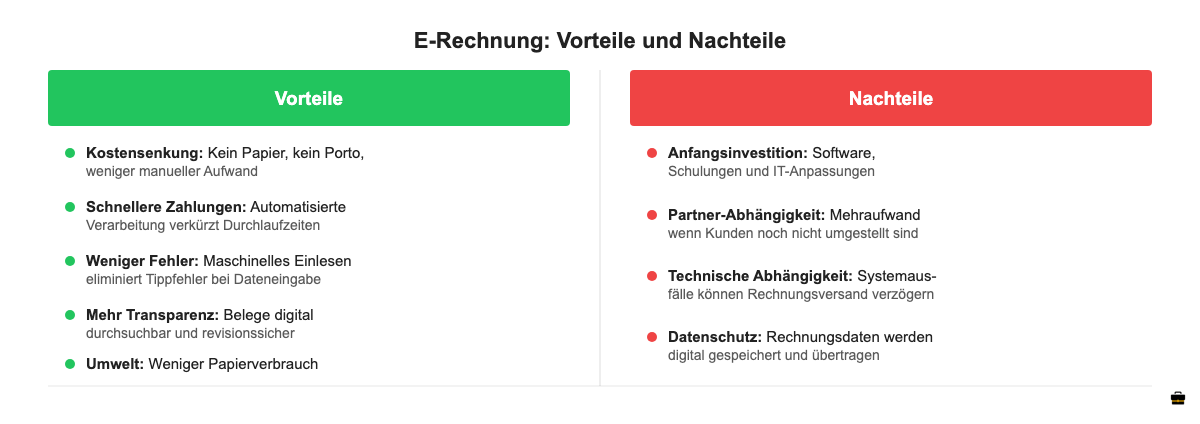

Vorteile und Nachteile der E-Rechnung

Die Pflicht macht die Umstellung unausweichlich. Die gute Nachricht: Laut einer sevDesk-Umfrage aus 2025 haben 86 Prozent der Unternehmen, die bereits umgestellt haben, den Wechsel als einfach oder sehr einfach bewertet. 36 Prozent der Selbstständigen hatten zu diesem Zeitpunkt mindestens eine E-Rechnung erstellt.

Vorteile

- Kostensenkung: Kein Papier, kein Porto, weniger manueller Aufwand im Rechnungseingang.

- Schnellere Zahlungen: Automatisierte Verarbeitung verkürzt Durchlaufzeiten und sorgt für pünktlichere Zahlung.

- Weniger Fehler: Maschinelles Einlesen eliminiert Tippfehler bei der Dateneingabe.

- Transparenz: Digitale Belege sind leichter auffindbar, durchsuchbar und revisionssicher archivierbar.

- Umwelt: Weniger Papierverbrauch und Versandaufwand.

Nachteile

- Anfangsinvestition: Software, ggf. Schulungen und IT-Anpassungen kosten Zeit und Geld.

- Partner-Abhängigkeit: Wenn Kunden oder Lieferanten noch nicht umgestellt haben, bleibt ein Mehraufwand.

- Technische Abhängigkeit: Systemausfälle können den Rechnungsversand verzögern.

- Datenschutz: Rechnungsdaten werden digital übertragen und gespeichert, weshalb Datenschutzanforderungen konsequent einzuhalten sind.

FAQ

Ist die E-Rechnungspflicht in Deutschland bereits in Kraft?

Die E-Rechnungspflicht ist in Teilen bereits in Kraft. Seit dem 1. Januar 2025 muss jedes inländische Unternehmen E-Rechnungen empfangen können. Die Pflicht zum Ausstellen greift gestaffelt: ab 2027 für Unternehmen mit einem Vorjahresumsatz über 800.000 EUR, ab 2028 für alle.

Gilt die Pflicht auch für Kleinunternehmer?

Kleinunternehmer mit einem Jahresumsatz bis 25.000 EUR sind von der E-Rechnungspflicht ausgenommen. Allerdings müssen auch sie ab dem 1. Januar 2025 in der Lage sein, eingehende E-Rechnungen zu empfangen, wenn ihre Lieferanten welche ausstellen.

Welche Übergangsfristen gelten für kleine Unternehmen?

Unternehmen mit einem Gesamtumsatz von höchstens 800.000 EUR im Jahr 2026 dürfen bis zum 31. Dezember 2027 weiterhin Papier- oder einfache PDF-Rechnungen ausstellen, sofern der Empfänger zustimmt. Ab dem 1. Januar 2028 gilt die Ausstellungspflicht für alle.

Welche E-Rechnungsformate sind zulässig?

Zulässig sind alle Formate, die der europäischen Norm EN 16931 entsprechen. In Deutschland sind das vor allem XRechnung und ZUGFeRD (ab Version 2.0.1). Ältere ZUGFeRD-Profile wie MINIMUM oder BASIC-WL sind nicht ausreichend. Sender und Empfänger können auch abweichende Formate vereinbaren, sofern eine maschinelle Verarbeitung sichergestellt ist.

Wie lange müssen E-Rechnungen archiviert werden?

E-Rechnungen müssen acht Jahre aufbewahrt werden (§14b UStG). Der strukturierte XML-Teil muss dabei unverändert in seiner Originalform vorliegen. Eine Umwandlung in ein reines PDF zur Archivierung genügt nicht. GoBD-konforme Buchhaltungssoftware stellt diese Anforderung in der Regel automatisch sicher.

Mehr über den Autor:

Max Benz hat einen Master of Science-Abschluss in Betriebswirtschaftslehre von der Technischen Universität Dresden und ist Gründer von geschaeftskonto.io, einer Marke der LBC FInance UG. Er hat schon einige Unternehmen gegründet und Geschäftskonten eröffnet. Sein Wissen darüber teilt er auf geschaeftskonto.io.