Rechnung schreiben: Pflichtangaben, Anleitung und Vorlagen 2026

Zuletzt aktualisiert: 31.05.2026

Eine Rechnung richtig zu schreiben ist keine Kür, sondern gesetzliche Pflicht. Wer dabei Pflichtangaben vergisst, riskiert nicht nur Ärger mit dem Finanzamt, sondern gefährdet auch den Vorsteuerabzug des Kunden. Diese Anleitung zeigt dir schnell und übersichtlich, was auf jede Rechnung gehört, wie du Schritt für Schritt vorgehst und wann sich ein Rechnungsgenerator oder eine Rechnungssoftware statt Word oder Excel lohnt.

Was ist eine Rechnung und wann muss ich eine ausstellen?

Eine Rechnung ist ein Dokument, das eine erbrachte Lieferung oder sonstige Leistung offiziell abrechnet. Sie ist das zentrale Belegdokument in der Buchführung und die Grundlage für den Vorsteuerabzug des Rechnungsempfängers. Rechtsgrundlage ist §14 UStG.

Wann die Pflicht zur Rechnungsstellung besteht:

Bei Lieferungen oder Leistungen an andere Unternehmer (B2B) muss die Rechnung spätestens innerhalb von 6 Monaten nach Ausführung der Leistung ausgestellt werden (§14 Abs. 2 Nr. 1 UStG). Bei Werklieferungen oder Werkleistungen im Zusammenhang mit einem Grundstück gilt dieselbe Frist, auch gegenüber Privatpersonen. Bei Reverse-Charge-Umsätzen (Umkehr der Steuerschuldnerschaft) ist ebenfalls eine Rechnung erforderlich.

Gegenüber Privatpersonen ohne Grundstücksbezug besteht keine gesetzliche Pflicht, eine Rechnung zu schreiben. Aus Gründen der Buchführung ist sie jedoch ratsam. Wer die 6-Monats-Frist bei B2B-Umsätzen versäumt, riskiert ein Bußgeld von bis zu 5.000 EUR nach §26a UStG.

Pflichtangaben einer Rechnung nach §14 UStG

Nach §14 Abs. 4 UStG muss jede ordnungsgemäße Rechnung mindestens 12 Angaben enthalten. Fehlt auch nur eine davon, verliert der Empfänger das Recht auf Vorsteuerabzug. Selbst wenn alle anderen Angaben korrekt sind, reicht ein fehlender Pflichtinhalt, um den Vorsteuerabzug zu verweigern.

Vollständiger Name und vollständige Anschrift des Rechnungsstellers: Die offizielle Firma oder der bürgerliche Name sowie die vollständige Postanschrift. Eine Postfachadresse ist nicht ausreichend.

Vollständiger Name und vollständige Anschrift des Rechnungsempfängers: Vollständige Firmenbezeichnung oder vollständiger Name des Kunden sowie dessen Adresse.

Steuernummer oder Umsatzsteuer-Identifikationsnummer (USt-IdNr.): Es muss nur eine der beiden Angaben gemacht werden. Die USt-IdNr. ist sinnvoller bei grenzüberschreitenden Geschäften innerhalb der EU.

Ausstellungsdatum der Rechnung: Das genaue Datum, an dem die Rechnung erstellt wird. Eine Antidatierung von Rechnungen ist rechtlich problematisch.

Fortlaufende Rechnungsnummer: Die Nummer muss einmalig vergeben und nachvollziehbar sein. Lücken in der Nummerierung sind nach allgemeiner Verwaltungsauffassung erlaubt, solange das Vergabesystem erkennbar ist.

Menge und Art der Leistung: Die gelieferten Gegenstände oder erbrachten Leistungen müssen so konkret beschrieben sein, dass ein Dritter sie nachvollziehen kann. „Dienstleistung“ ohne weitere Details genügt nicht.

Zeitpunkt der Lieferung oder Leistung (Leistungsdatum): Das Leistungsdatum ist nicht identisch mit dem Rechnungsdatum und muss separat ausgewiesen werden. Bei wiederkehrenden Leistungen reicht der Kalendermonat als Leistungszeitraum (§14 Abs. 4 Nr. 6 UStG). Fehlt das Leistungsdatum, gilt die Rechnung als unvollständig und der Vorsteuerabzug kann versagt werden.

Nach Steuersätzen aufgeschlüsseltes Entgelt (Nettobetrag): Der Nettobetrag muss gesondert ausgewiesen werden. In Deutschland gelten zwei Umsatzsteuersätze: der Regelsteuersatz von 19 % (für die meisten Lieferungen und Leistungen) und der ermäßigte Steuersatz von 7 % (z. B. für Lebensmittel, Bücher, ÖPNV). Enthält eine Rechnung Positionen mit beiden Steuersätzen, müssen Entgelt und Steuerbetrag für 7 % und 19 % jeweils separat ausgewiesen werden.

Im Voraus vereinbarte Minderungen des Entgelts: Rabatte und Skonti müssen auf der Rechnung erscheinen, wenn sie im Voraus vereinbart wurden (§14 Abs. 4 Nr. 9 UStG). Skontosatz und Frist müssen konkret benannt werden. Ohne diese Angabe kann der Empfänger die geminderte Vorsteuer nicht geltend machen.

Anzuwendender Steuersatz: 19 % oder 7 %, je nach Leistungsart. Beide Sätze sind bei gemischten Rechnungen separat auszuweisen.

Auf das Entgelt entfallender Steuerbetrag: Der berechnete Steuerbetrag in EUR muss explizit stehen. Nur den Steuersatz anzugeben reicht nicht aus.

Im Falle einer Steuerbefreiung ein entsprechender Hinweis: Kleinunternehmer nach §19 UStG verwenden: „Gemäß §19 UStG wird keine Umsatzsteuer berechnet.“ Reverse-Charge-Sachverhalte müssen ebenfalls als solche gekennzeichnet werden.

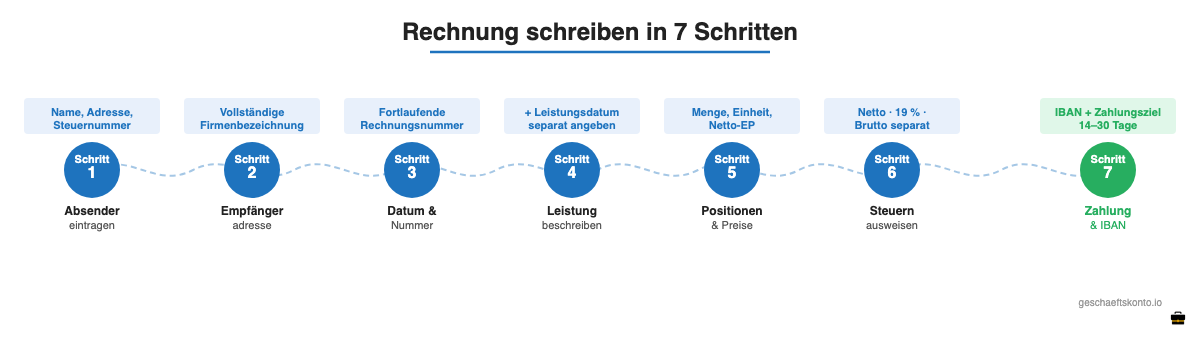

Rechnung schreiben: Schritt-für-Schritt-Anleitung

Mit diesen sieben Schritten schreibst du eine vollständige, gesetzeskonforme Rechnung.

Schritt 1: Absenderangaben im Kopf eintragen

Trage deinen vollständigen Namen bzw. Firmennamen, die Anschrift sowie die Steuernummer oder USt-IdNr. ein. Kontaktdaten (Telefon, E-Mail) sind keine Pflichtangabe, aber für die Zahlung und Rückfragen praktisch.

Schritt 2: Empfängeradresse eintragen

Verwende die vollständige offizielle Firmenbezeichnung und Adresse des Kunden. Bei Rechnungen an ausländische Unternehmer aus der EU ergänze die USt-IdNr. des Empfängers.

Schritt 3: Rechnungsdatum und Rechnungsnummer vergeben

Vergib eine eindeutige, fortlaufende Rechnungsnummer (z. B. RE-2026-0047). Das Rechnungsdatum ist der Tag der Ausstellung. Rückdatierte Rechnungen sind rechtlich problematisch.

Schritt 4: Leistungsbeschreibung und Leistungsdatum

Beschreibe die erbrachte Leistung so konkret, dass sie ein Dritter nachvollziehen kann. Das Leistungsdatum oder den Leistungszeitraum separat vom Rechnungsdatum angeben.

Schritt 5: Positionen mit Menge und Einzelpreis aufführen

Liste jede Position mit Menge, Einheit, Einzelpreis (netto) und Gesamtpreis (netto) auf. Bei mehreren Steuersätzen Positionen nach Steuersatz gruppieren.

Schritt 6: Steuern berechnen und ausweisen

Nettobetrag, Steuersatz, Steuerbetrag und Bruttobetrag einzeln und erkennbar ausweisen. Wenn beide Steuersätze vorkommen, jeden Block separat aufführen.

Schritt 7: Zahlungsziel und Bankverbindung angeben

IBAN (und bei Auslandsüberweisungen BIC) sowie das Zahlungsziel eintragen. Typische Zahlungsziele sind 14 oder 30 Tage netto. Optional: Skontohinweis, z. B. „2 % Skonto bei Zahlung innerhalb von 7 Tagen“.

Muster einer vollständigen Rechnung

Das folgende Muster zeigt den Aufbau einer Standardrechnung nach §14 UStG mit allen Pflichtangaben. Es kann direkt als Vorlage für eigene Rechnungen dienen.

Rechnungssteller: Max Muster GmbH, Hauptstraße 1, 10115 Berlin, Steuernummer 12/345/67890, info@muster.de

Rechnungsempfänger: Kundenname GmbH, Musterweg 5, 20099 Hamburg

Rechnungsnummer RE-2026-0047, Rechnungsdatum 30. Mai 2026, Leistungszeitraum 1. bis 31. Mai 2026

Position 1: Webentwicklung, 10 Stunden à 100,00 EUR, Summe 1.000,00 EUR netto. Nettobetrag gesamt: 1.000,00 EUR. Umsatzsteuer 19 %: 190,00 EUR. Rechnungsbetrag brutto: 1.190,00 EUR. Zahlbar innerhalb von 14 Tagen auf IBAN DE12 3456 7890 1234 5678 90, BIC BELADEBEXXX.

Für eine fertige Vorlage mit allen Pflichtfeldern gibt es im Artikel Rechnung Vorlage kostenlos Download-Vorlagen in Word und Excel.

Kleinunternehmer Rechnung richtig schreiben (§19 UStG)

Kleinunternehmer nach §19 UStG dürfen keine Umsatzsteuer erheben und dürfen sie auch nicht auf der Rechnung ausweisen. Alle anderen Pflichtangaben aus §14 UStG bleiben weiterhin verpflichtend.

Ab 2025 gelten neue Umsatzgrenzen: Der Vorjahresumsatz darf 25.000 EUR nicht überschreiten (bis 2024: 22.000 EUR), und der laufende Jahresumsatz darf voraussichtlich nicht mehr als 100.000 EUR betragen.

Was auf der Kleinunternehmer-Rechnung fehlen muss und was stattdessen hingehört:

Kein Steuersatz und kein Steuerbetrag ausweisen. An ihrer Stelle diesen Pflichthinweis einfügen: „Gemäß §19 UStG wird keine Umsatzsteuer berechnet.“ Alle anderen Angaben aus §14 Abs. 4 UStG sind trotzdem Pflicht.

Wer als Kleinunternehmer versehentlich Umsatzsteuer ausweist, schuldet diese dem Finanzamt. Das gilt selbst dann, wenn er die Steuer nicht vereinnahmt hat. Eine automatische Korrektur gibt es nicht.

Word, Excel oder Rechnungssoftware: Was eignet sich wann?

Die richtige Methode zum Rechnungen schreiben hängt vom Rechnungsvolumen und den gesetzlichen Anforderungen ab.

| Methode | Geeignet für | Vorteile | Nachteile |

|---|---|---|---|

| Word- oder Excel-Vorlage | Weniger als 5 Rechnungen/Monat, keine GoBD-Archivierungspflicht | Kostenlos, flexibel anpassbar | Keine automatische Nummerierung, kein Mahnwesen, kein GoBD-Archiv, kein Buchhaltungsexport |

| Kostenloser Rechnungsgenerator (z. B. sevDesk, Billomat) | Einsteiger mit wenigen Rechnungen | Schneller PDF-Export, kostenlos nutzbar | Eingeschränkte Funktionen, kein DATEV-Export, keine E-Rechnung |

| Rechnungssoftware (z. B. sevDesk, Lexware, Easybill) | Ab ca. 10 Rechnungen/Monat, Umsatzsteuerpflicht, GoBD-Anforderungen | Automatische Nummerierung, DATEV-Export, E-Rechnung, Mahnwesen, GoBD-konformes Archiv | Ab ca. 10 EUR/Monat |

Empfehlung: Wer regelmäßig Rechnungen schreiben muss oder Umsatzsteuer abführt, spart mit einer Rechnungssoftware langfristig Zeit und vermeidet teure Fehler. Einen Vergleich der besten Tools liefert der Artikel Buchhaltungssoftware Vergleich. Für Rechnungsvorlagen in Word und Excel gibt es den Artikel Rechnung Vorlage kostenlos.

E-Rechnung Pflicht ab 2025: Was du jetzt wissen musst

Seit dem 1. Januar 2025 müssen alle umsatzsteuerpflichtigen Unternehmen in Deutschland E-Rechnungen empfangen können. Eine einfache PDF-Rechnung per E-Mail gilt gesetzlich nicht mehr als E-Rechnung im Sinne von §14 UStG.

Die E-Rechnungspflicht wurde durch das Wachstumschancengesetz (verabschiedet März 2024) eingeführt. Zulässige Formate sind XRechnung (reine XML-Datei) und ZUGFeRD (PDF/A-3 mit eingebetteter XML). Beide Formate können von Buchhaltungssystemen automatisch eingelesen werden.

Was bedeutet das konkret:

Ab 01.01.2025 müssen alle inländischen B2B-Rechnungsempfänger in der Lage sein, E-Rechnungen entgegenzunehmen. Wer E-Rechnungen noch nicht verarbeiten kann, muss dies unverzüglich ermöglichen.

Ab 01.01.2027 sind Unternehmen mit einem Jahresumsatz über 800.000 EUR verpflichtet, E-Rechnungen zu versenden.

Ab 01.01.2028 gilt die Sendepflicht für alle umsatzsteuerpflichtigen Unternehmen im B2B-Bereich.

Ausnahmen: Kleinbetragsrechnungen bis 250 EUR Brutto und Rechnungen an Privatpersonen (B2C) sind von der Sendepflicht ausgenommen.

Mehr dazu im Artikel E-Rechnung Pflicht 2026 sowie in der Schritt-für-Schritt-Anleitung E-Rechnung erstellen.

Rechnungsarten: Welche Varianten gibt es?

Je nach Zeitpunkt und Art der Leistung werden unterschiedliche Rechnungstypen eingesetzt.

Standardrechnung: Die häufigste Form. Rechnet eine vollständig erbrachte Lieferung oder Leistung ab.

Abschlagsrechnung: Wird vor vollständiger Leistungserbringung ausgestellt, z. B. bei längeren Projekten. Der Betrag wird später mit der Schlussrechnung verrechnet.

Schlussrechnung: Abschließende Rechnung nach Projektabschluss, die alle Abschlagszahlungen aufführt und nur den offenen Restbetrag einfordert.

Proformarechnung: Hat keinen Zahlungsanspruch und dient z. B. Zollzwecken oder als Angebot. Muss mit dem Hinweis „Proforma“ versehen sein.

Dauerrechnung: Wiederkehrende Rechnung für laufende Leistungen wie Miete oder Software-Abonnements. Wird einmalig erstellt und gilt für den angegebenen Zeitraum. Preisänderungen erfordern eine neue Dauerrechnung.

Stornorechnung: Hebt eine fehlerhafte oder ungültige Rechnung auf. Muss die Rechnungsnummer der stornierten Rechnung und einen negativen Betrag enthalten.

Gutschrift (im steuerrechtlichen Sinne): Eine Rechnung, die nicht der Leistungserbringer, sondern der Leistungsempfänger ausstellt (§14 Abs. 2 UStG). Dieser Begriff ist oft verwechselt mit der kaufmännischen Gutschrift (Geld zurück), die steuerrechtlich keine Gutschrift im Sinne des UStG ist.

Rechnung korrigieren oder stornieren

Eine fehlerhafte Rechnung darf nicht einfach überschrieben oder gelöscht werden. Sie existiert rechtlich, sobald sie dem Empfänger zugegangen ist. So gehst du beim Stornieren von Rechnungen vor:

Zuerst eine Stornorechnung mit eigener neuer Rechnungsnummer, Bezug auf die Originalrechnungsnummer und demselben Betrag mit negativem Vorzeichen ausstellen. Dann eine korrekte neue Rechnung mit neuer Nummer erstellen. Schließlich beide Dokumente an den Kunden senden.

Solange der Fehler nicht korrigiert ist, kann der Empfänger keine Vorsteuer aus der fehlerhaften Rechnung geltend machen.

Aufbewahrungspflichten für Rechnungen

Rechnungen und Buchungsbelege unterliegen gesetzlichen Aufbewahrungsfristen:

Ausgangs- und Eingangsrechnungen sowie Buchungsbelege: 10 Jahre (§14b UStG, §147 AO). Die Frist beginnt mit dem Ende des Kalenderjahres, in dem das Dokument entstand.

Handelsbriefe (Angebote, Lieferscheine, Korrespondenz): 6 Jahre (§257 HGB).

Digitale Aufbewahrung ist erlaubt, muss aber GoBD-konform erfolgen: unveränderbar gespeichert, jederzeit lesbar, vollständig archiviert und für das Finanzamt nachvollziehbar. Eine einfache PDF-Ablage ohne Versionskontrolle genügt in der Regel nicht.

Häufige Fehler beim Rechnung schreiben und ihre Folgen

Diese Fehler kommen beim Rechnungen schreiben regelmäßig vor. Ihre Konsequenzen sind konkret und teils schwerwiegend:

Fehlende oder falsche Steuernummer: Die Rechnung ist steuerrechtlich unwirksam. Der Empfänger verliert den Vorsteuerabzug und kann die Vorsteuer nicht zurückfordern.

Keine fortlaufende oder doppelt vergebene Rechnungsnummer: Das Finanzamt kann die Ordnungsmäßigkeit der Buchführung anzweifeln und Hinzuschätzungen vornehmen.

Leistungsdatum fehlt: Rechnung gilt als unvollständig. Vorsteuerabzug kann versagt werden.

Umsatzsteuer als Kleinunternehmer ausgewiesen: Die fälschlicherweise ausgewiesene Steuer muss ans Finanzamt abgeführt werden, obwohl sie nicht hätte erhoben werden dürfen.

Rechnung zu spät ausgestellt: Bußgeld bis zu 5.000 EUR nach §26a UStG, wenn die B2B-6-Monats-Frist überschritten wird.

Kein Pflichthinweis bei Steuerbefreiung: Ohne den §19-UStG-Hinweis bei Kleinunternehmer-Rechnungen riskierst du Nachfragen bei der Betriebsprüfung.

Falsches oder fehlendes Leistungsdatum: Besonders häufig wird das Leistungsdatum mit dem Rechnungsdatum gleichgesetzt. Beides muss separat ausgewiesen sein.

Rechnungssoftware verhindert die meisten dieser Fehler durch automatische Pflichtfeldvalidierung und Nummerierung.

Häufige Fragen zum Rechnung schreiben

Kann eine Privatperson eine Rechnung schreiben?

Ja. Eine Privatperson darf für gelegentliche Leistungen eine Rechnung ausstellen, z. B. bei Nachbarschaftshilfe oder dem Verkauf von Privatbesitz. Privatpersonen weisen keine Umsatzsteuer aus und benötigen keine Steuernummer. Wer jedoch regelmäßig Leistungen erbringt und damit Einnahmen erzielt, wird steuerrechtlich als Unternehmer eingestuft und ist zur Anmeldung beim Finanzamt verpflichtet.

Was ist der Unterschied zwischen Rechnung und Quittung?

Eine Rechnung fordert zur Zahlung auf. Eine Quittung bestätigt, dass eine Zahlung bereits erfolgt ist. Beides kann auf einem Dokument stehen, wenn der Betrag sofort bar bezahlt wird.

Wie lange hat man Zeit, eine Rechnung zu stellen?

Bei steuerpflichtigen B2B-Umsätzen gilt die gesetzliche Frist von 6 Monaten nach Leistungserbringung (§14 Abs. 2 Nr. 1 UStG). Verspätete Rechnungen können mit bis zu 5.000 EUR Bußgeld belegt werden.

Darf ich Rechnungen als PDF versenden?

Bis Ende der jeweiligen Übergangsfrist: Ja. Ab 01.01.2027 (Unternehmen >800.000 EUR Umsatz) und ab 01.01.2028 (alle umsatzsteuerpflichtigen Unternehmen) müssen B2B-Rechnungen als strukturierte E-Rechnungen (XRechnung oder ZUGFeRD) versendet werden. Eine einfache PDF per E-Mail reicht dann nicht mehr.

Muss ich auf der Rechnung eine IBAN angeben?

Das UStG schreibt keine IBAN als Pflichtangabe vor. Praktisch ist sie unverzichtbar, damit Kunden die Rechnung bezahlen können. Bei Auslandsüberweisungen ist zusätzlich der BIC notwendig.

Was ist eine Kleinbetragsrechnung?

Rechnungen bis 250 EUR Brutto gelten als Kleinbetragsrechnungen (§33 UStDV) und haben vereinfachte Anforderungen. Pflicht sind: Name und Anschrift des Rechnungsstellers, Ausstellungsdatum, Leistungsbeschreibung sowie Entgelt und Steuerbetrag (oder Steuersatz und Bruttobetrag). Angaben zum Empfänger, Leistungsdatum und Rechnungsnummer sind nicht zwingend nötig.

Wo finde ich eine kostenlose Rechnungsvorlage?

Im Artikel Rechnung Vorlage kostenlos stehen fertige Word- und Excel-Vorlagen bereit, die alle 12 Pflichtfelder nach §14 UStG enthalten. Wer Rechnungen häufiger schreibt, sollte auf einen Rechnungsgenerator oder eine Buchhaltungssoftware umsteigen.

Mehr über den Autor:

Max Benz hat einen Master of Science-Abschluss in Betriebswirtschaftslehre von der Technischen Universität Dresden und ist Gründer von geschaeftskonto.io, einer Marke der LBC FInance UG. Er hat schon einige Unternehmen gegründet und Geschäftskonten eröffnet. Sein Wissen darüber teilt er auf geschaeftskonto.io.