Kostenloses Geschäftskonto im Test & Vergleich 2026

Mehrere Direktbanken und Fintechs bieten Geschäftskonten ohne monatliche Grundgebühr an. Der Begriff "kostenlos" bezieht sich dabei immer nur auf die Kontoführungsgebühr. Transaktionsgebühren, Kartenkosten und Bargeldgebühren können trotzdem anfallen. Das zu wissen macht die Auswahl einfacher: Wer sein monatliches Buchungsvolumen kennt, findet ein Konto, das für Freiberufler und Einzelunternehmer auch in der Praxis gebührenfrei bleibt.

Direkte Antwort

FYRST BASE ist in diesem Vergleich die stärkste Empfehlung – bewertet mit 4,5/5 Sternen. Praktisch bei Bargeld und Filialbedarf. Die weiteren Plätze zeigen, welche Konten je nach Rechtsform, Buchungsvolumen und Buchhaltungsanforderung besser passen können.

Vergleichstabelle: Kostenloses Geschäftskonto im Test & Vergleich 2026

Alle Konten nach Gesamtbewertung sortiert. Klick auf ein Konto öffnet die Detailbewertung weiter unten.

| # | Bank / Konto | Unsere Bewertung | Grundgebühr / Monat | DATEV | Unterkonten | Geeignet für | |

|---|---|---|---|---|---|---|---|

| 1 |

TESTSIEGER 2026

FYRST BASE

|

4,5/5

Praktisch bei Bargeld und Filialbedarf

|

0,00 € | Ja, 5 EUR pro Monat | 6 € pro Unterkonto | GmbH & UG | Anbieter |

| 2 |

BESTE WAHL 2026

Holvi Business

|

3,4/5

Stark für GmbH, UG und Teams

|

69 € | Ja, inklusive | 15 | GmbH & UG | Anbieter |

| 3 |

EMPFEHLUNG 2026

Qonto Basic

|

4,1/5

Praktisch bei Bargeld und Filialbedarf

|

11 € | Ja, PIN/TAN-Anbindun | – | GmbH & UG | Anbieter |

| 4 |

Finom Basic

|

3,7/5

Stark für GmbH, UG und Teams

|

8,00 € | Ja | 2 | GmbH & UG | Anbieter |

| 5 |

3,9/5

Stark für GmbH, UG und Teams

|

25 € | Ja | 5 | GmbH & UG | Zum Review Anbieter | |

| 6 |

ING Geschäftskonto

|

3,9/5

Stark für GmbH, UG und Teams

|

ab 0 € | Ja | 5 | GmbH & UG | Anbieter |

| 7 |

Ethikbank Geschäftskonto

|

2,4/5

Praktisch bei Bargeld und Filialbedarf

|

10,00 € | - | - | GmbH & UG | Anbieter |

Detaillierte Bewertungen

Stärken, Schwächen und Kerndaten zu jedem Konto auf einen Blick. Erstes Konto ist aufgeklappt.

1

FYRST BASE

4,5/5

| Grundgebühr / Monat | 0,00 € |

| Belegl. Buchung | 0,19 € nach 50 kostenlosen Buchungen pro Monat |

| DATEV-Schnittstelle | Ja, 5 EUR pro Monat (erste 12 Monate für Neukunden kostenfrei) |

| Unterkonten | 6 € pro Unterkonto |

| Girocard | FYRST Card (Girocard) |

| Debitkarte | FYRST Card Plus (Mastercard Debitkarte) |

2

Holvi Business

3,4/5

Holvi Business

3,4/5

| Grundgebühr / Monat | 69 € |

| Belegl. Buchung | Unbegrenzte SEPA-Überweisungen und Lastschriften inklusive. |

| DATEV-Schnittstelle | Ja, inklusive |

| Unterkonten | 15 |

| Girocard | keine |

| Debitkarte | 20 virtuelle + 5 klassische Debitkarten |

3

Qonto Basic

4,1/5

Qonto Basic

4,1/5

| Grundgebühr / Monat | 11 € |

| Belegl. Buchung | 30/Monat inklusive, danach 0,40 € pro Transaktion |

| DATEV-Schnittstelle | Ja, PIN/TAN-Anbindung an DATEV Unternehmen online (ohne RZ-Bankinfo) |

| Unterkonten | – |

| Girocard | -- |

| Debitkarte | One Card (Debit Mastercard Business) |

4

Finom Basic

3,7/5

Finom Basic

3,7/5

| Grundgebühr / Monat | 8,00 € |

| Belegl. Buchung | Kostenlose ausgehende SEPA-Überweisungen bis 25.000 € pro Monat, danach 0,03 % pro ausgehender SEPA-Überweisung (max. 150 €). |

| DATEV-Schnittstelle | Ja |

| Unterkonten | 2 |

| Girocard | nicht verfügbar |

| Debitkarte | Visa Debitkarte |

5

Kontist Plus

3,9/5

Kontist Plus

3,9/5

| Grundgebühr / Monat | 25 € |

| Belegl. Buchung | 100 SEPA-Überweisungen und Lastschriften inklusive, jede weitere 0,25 € pro Transaktion. |

| DATEV-Schnittstelle | Ja |

| Unterkonten | 5 |

| Girocard | - |

| Debitkarte | Physische und virtuelle Visa Debitkarte |

6

ING Geschäftskonto

3,9/5

ING Geschäftskonto

3,9/5

| Grundgebühr / Monat | ab 0 € |

| Belegl. Buchung | Tarif S 0,30 €, Tarif M 0,20 € pro Transaktion; erste 6 Monate kostenlos |

| DATEV-Schnittstelle | Ja |

| Unterkonten | 5 |

| Girocard | - |

| Debitkarte | VISA Business Debitkarte |

7

Ethikbank Geschäftskonto

2,4/5

Ethikbank Geschäftskonto

2,4/5

| Grundgebühr / Monat | 10,00 € |

| Belegl. Buchung | 0,16 € |

| DATEV-Schnittstelle | - |

| Unterkonten | - |

| Girocard | girocard |

| Debitkarte | girocard |

So haben wir bewertet

Unser Ranking basiert auf öffentlichen Preislisten, Produktseiten, App-Bewertungen und eigener Recherche. Kein Anbieter beeinflusst die Reihenfolge.

-

Kosten vollständig erfassen

Wir addieren Grundgebühr, Buchungsposten, Kartengebühren und Mindestgebühren – nicht nur die Werbe-Headline.

-

Rechtsform-Eignung prüfen

Nicht jedes Konto akzeptiert GmbH, UG, GbR oder Einzelunternehmer. Wir dokumentieren das explizit.

-

Buchhaltungs-Integrationen

DATEV, Lexoffice, Sevdesk: Buchungsanbindungen sind für viele Firmen ein zentrales Auswahlkriterium.

-

Team & Unterkonten

Für GmbHs und wachsende Teams zählen Unterkonten, Rollen und Teamkarten oft mehr als die monatliche Grundgebühr.

Die besten kostenlosen Geschäftskonten 2026

Die folgende Übersicht zeigt sechs Anbieter, die ein dauerhaft kostenfreies Grundkonto für Selbstständige und Freiberufler bereitstellen. Die Konditionen unterscheiden sich vor allem beim Freivolumen, bei den Bargeldgebühren und bei der zugelassenen Rechtsform. Alle Angaben basieren auf den aktuellen Konditionen (Stand: Juli 2026).

FYRST BASE

FYRST BASE kostet 0 € pro Monat für Einzelunternehmer und Freiberufler. Die ersten 50 Buchungen im Monat sind kostenlos. Ab der 51. Buchung werden 0,19 € fällig. Das Konto läuft über die Deutsche Bank AG, was bedeutet: volle Großbank-Infrastruktur, aber mit der Flexibilität und den niedrigen Kosten eines digitalen Kontos.

Enthalten sind eine kostenlose Mastercard-Debitkarte und optional eine Girocard. Bargeld lässt sich an über 7.000 Geldautomaten abheben. Für Kapitalgesellschaften (GmbH, KG, OHG) ist das BASE-Konto die ersten 6 Monate kostenlos, danach fallen 6 € pro Monat an. Über die gesetzliche Einlagensicherung von 100.000 € hinaus greift bei FYRST BASE zusätzlich der Einlagensicherungsfonds des Bundesverbandes deutscher Banken, der den Schutz auf insgesamt bis zu 437.500 € pro Kunde erweitert.

N26 Business Standard

N26 Business Standard ist dauerhaft kostenlos. Unbegrenzte Buchungen, kein Transaktionslimit. Das klingt gut, hat aber einen klaren Haken: Das Konto steht ausschließlich Freiberuflern und Selbstständigen offen, die als natürliche Person tätig sind. GmbH, KG oder andere Kapitalgesellschaften können dieses Konto nicht eröffnen.

Dazu gibt es 0,1 % Cashback auf alle Einkäufe und eine Einlagensicherung bis 100.000 €. Bargeldeinzahlungen kosten 1,5 % des eingezahlten Betrags. Das Konto lässt sich vollständig per App verwalten und in wenigen Minuten online eröffnen.

Qonto

Qonto ist kein dauerhaft kostenloses Geschäftskonto. Der Anbieter stellt eine 30-tägige Testphase ohne Gebühren zur Verfügung, danach beginnen die Tarife bei rund 9 € pro Monat. Qonto eignet sich vor allem für wachsende Unternehmen, Teams und Gründer, die mehr als nur ein einfaches Basiskonto benötigen.

Die Stärken liegen in integrierter Rechnungsverwaltung, Team- und Kostenmanagement sowie Buchhaltungsintegrationen. Mehr als 500.000 Unternehmen nutzen Qonto in Europa. Für dauerhaft gebührenfreies Banking eignen sich FYRST BASE oder N26 besser. Qonto überzeugt, wenn ein umfangreiches Feature-Set wichtiger ist als ein Nulltarif.

Finom Solo

Finom Solo ist der kostenlose Tarif von Finom und richtet sich an Freiberufler und Soloselbstständige. Die Kontoführung kostet 0 € pro Monat. Enthalten sind 50 kostenfreie ausgehende SEPA-Überweisungen sowie bis zu 10 virtuelle VISA-Karten.

Ab der 51. Transaktion werden 2 € pro Buchung fällig, was das Konto für aktive Nutzer schnell teuer macht. Eine physische Debitkarte kostet 3 € pro Monat extra. Wie bei N26 gilt: Das Solo-Konto steht nur natürlichen Personen (Freiberufler, Einzelunternehmer) offen, nicht GmbH oder anderen Kapitalgesellschaften.

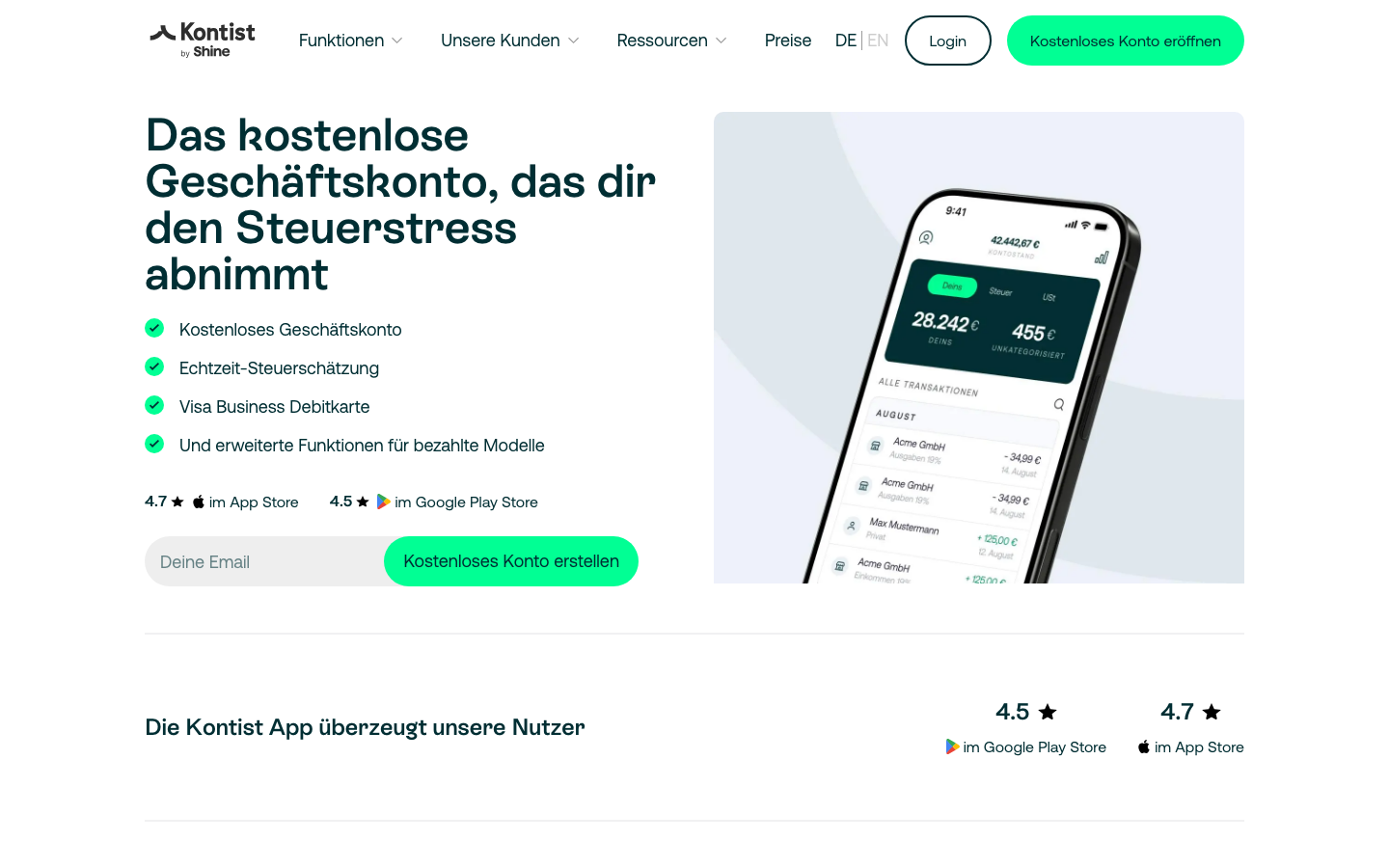

Kontist

Kontist macht eines anders als alle anderen hier: Das Konto legt automatisch Steuerrücklagen an. Bei jedem Geldeingang schätzt Kontist in Echtzeit, wie viel Einkommens- und Umsatzsteuer darauf anfällt, und reserviert den Betrag auf einem separaten Unterkonto. Das Free-Konto kostet 0 € pro Monat.

Das Free-Konto enthält 5 kostenfreie SEPA-Überweisungen pro Monat. Ab der 6. Überweisung werden 0,40 € zuzüglich Mehrwertsteuer fällig. Das Konto läuft über Solaris SE (BaFin- und EZB-lizenziert) und ist, wie die meisten anderen kostenlosen Angebote hier, nur für Freiberufler und Einzelunternehmer verfügbar.

Revolut Business

Revolut Business bietet mit dem Basic-Tarif ab 10 € pro Monat einen günstigen Einstieg in digitales Geschäftsbankgeschäft. Das Konto unterstützt Zahlungen in über 28 Währungen und eignet sich besonders für Unternehmen mit internationalem Zahlungsverkehr. Lokale SEPA-Überweisungen sind im Basic-Tarif auf 10 pro Monat begrenzt, Fremdwährungstransaktionen kommen darüber hinaus.

Wer regelmäßig Geld ins Ausland sendet oder in Fremdwährungen bezahlt wird, profitiert von günstigen Wechselkursen ohne versteckte Aufschläge. Für höhere Transaktionsvolumina gibt es kostenpflichtige Tarife ab 9 € pro Monat. Die App ist vollständig auf mobiles Banking ausgelegt.

Wann ist ein Geschäftskonto wirklich kostenlos?

Ein kostenloses Geschäftskonto bedeutet: keine monatliche Grundgebühr. Fertig. Alle anderen Kosten können trotzdem anfallen. Wer das übersieht und monatlich mehr als das enthaltene Freivolumen bucht oder regelmäßig Bargeld einzahlt, landet schnell bei monatlichen Ausgaben, die ein günstiges Paketangebot deutlich übertreffen.

Transaktionsgebühren nach dem Freivolumen

Die meisten kostenlosen Konten haben ein monatliches Freivolumen für Buchungen. FYRST BASE enthält 50 kostenfreie Buchungen, Finom Solo ebenfalls 50, Kontist Free nur 5. Wer diese Grenzen regelmäßig überschreitet, zahlt je nach Anbieter 0,19 € (FYRST), 0,40 € (Kontist) oder 2,00 € (Finom) pro zusätzlicher Transaktion. N26 Business Standard ist die Ausnahme: Dort sind alle Buchungen unbegrenzt kostenlos.

Bargeldein- und -auszahlungen

Bei N26 Business Standard kostet die Einzahlung von Bargeld 1,5 % des Betrags. FYRST berechnet 3 € pro Bareinzahlung am Schalter. Wer häufig Bargeld einzahlt oder abhebt, sollte diese Gebühren in die Gesamtrechnung einbeziehen. Für rein digitale Geschäfte spielen sie keine Rolle.

Kartengebühren

Eine physische Debitkarte ist bei FYRST BASE und N26 Business Standard kostenlos enthalten. Bei Finom Solo kostet die physische Karte 3 € pro Monat. Kreditkarten sind bei kostenlosen Geschäftskonten in der Regel nicht enthalten oder kosten 2–3 € im Monat extra.

Vorteile und Nachteile eines kostenlosen Geschäftskontos

Vorteile

Kein monatlicher Grundbeitrag spart 5–15 € gegenüber kostenpflichtigen Tarifen. Die klare Trennung von privaten und geschäftlichen Finanzen vereinfacht die Steuererklärung erheblich. Vollwertiges Online-Banking mit App, SEPA-Überweisungen und Debitkarte ist in den meisten kostenlosen Konten enthalten. Für Solo-Selbstständige reicht das in der Regel völlig aus.

Nachteile

Das "kostenlos" gilt nur für die Kontoführung. Variable Kosten bei Transaktionen, Bargeld oder Kreditkarten können das Konto bei höherem Nutzungsvolumen teurer machen als ein günstiges Paketangebot. Hinzu kommt: Die meisten kostenlosen Konten sind auf Freiberufler und Einzelunternehmer beschränkt. Für GmbH oder KG gibt es deutlich weniger Optionen ohne Grundgebühr.

Ist ein Geschäftskonto verpflichtend?

Für Einzelunternehmer und Freiberufler gibt es keine gesetzliche Pflicht, ein Geschäftskonto zu führen. Trotzdem ist es sinnvoll, private und geschäftliche Finanzen klar zu trennen. Das erleichtert die Buchführung und minimiert Fehler in der Steuererklärung erheblich.

Für Kapitalgesellschaften gilt dagegen eine Pflicht. GmbH, UG (haftungsbeschränkt), AG, eG, e.V. und eingetragene Kaufleute (e.K.) müssen ein separates Geschäftskonto führen. Das gilt auch für die GbR: Sie ist zwar keine Kapitalgesellschaft, aber viele Banken verlangen hier ein eigenständiges Firmenkonto, da die Gesellschaft als eigene wirtschaftliche Einheit gilt.

Diese Kosten können bei einem kostenlosen Geschäftskonto anfallen

Kontoeröffnungsgebühren

Bei den meisten Fintechs und Direktbanken ist die Kontoeröffnung kostenlos. Traditionelle Filialbanken erheben gelegentlich eine einmalige Einrichtungsgebühr. Beim Vergleich lohnt es sich, dies vorab zu prüfen.

Transaktionsgebühren

Über das kostenfreie Transaktionsvolumen hinaus fallen Buchungsgebühren an. Je nach Anbieter liegen diese zwischen 0,19 € pro Überweisung (FYRST BASE) und 2,00 € (Finom Solo). N26 Business Standard bildet die Ausnahme: Dort sind alle Buchungen unbegrenzt kostenlos, ohne Aufpreis.

Bargeld und beleghafte Buchungen

Bareinzahlungen und manuelle Buchungen am Schalter kosten bei fast allen Anbietern extra. Bei N26 fallen 1,5 % auf Bareinzahlungen an, bei FYRST 3 € pro Vorgang. Wer ein bargeldintensives Geschäft führt, sollte diese Kosten in den Anbietervergleich einbeziehen.

Kartengebühren und Verwahrentgelt

Debitkarten sind bei den meisten kostenlosen Konten inklusive. Kreditkarten kosten meist 2–3 € pro Monat extra. Ein Verwahrentgelt (Negativzinsen auf Guthaben) erheben die meisten Anbieter aktuell nicht mehr. Ein kurzer Blick in die AGB vor Kontoeröffnung lohnt sich trotzdem.

Worauf du bei einem kostenlosen Geschäftskonto achten solltest

Die wichtigsten Auswahlkriterien hängen davon ab, wie du dein Konto nutzt. Wer wenige Buchungen hat und kein Bargeld benötigt, profitiert am meisten von einem kostenlosen Konto ohne versteckte Einschränkungen.

Transaktionsvolumen und Buchungsgebühren

Überschreitest du regelmäßig 50 Buchungen im Monat, lohnt sich ein Blick auf N26 Business Standard mit unbegrenzten kostenlosen Buchungen. Bei Kontist Free fallen schon ab der 6. Buchung Kosten an. Vergleiche den Preis pro Zusatztransaktion, bevor du dich entscheidest.

Rechtsform: Nicht jedes kostenlose Konto ist für alle offen

N26 Business Standard, Finom Solo und Kontist Free sind ausschließlich für Freiberufler und Einzelunternehmer verfügbar. GmbH, KG oder AG können diese Konten nicht eröffnen. FYRST BASE ist zumindest für Kapitalgesellschaften die ersten 6 Monate kostenlos, danach fallen 6 € pro Monat an. Revolut Business Basic steht auch Kapitalgesellschaften offen.

Bargeld und Einzahlungen

Für Unternehmen mit Barzahlungen sind Bargeldgebühren ein kritischer Kostenfaktor. Ein Konto ohne Bareinzahlungsmöglichkeit oder mit hohen Bargebühren ist für Händler mit Bargeldeinnahmen kaum geeignet.

Einlagensicherung und Banklizenz

Vollbanken bieten Einlagensicherung bis 100.000 € pro Kunde. FYRST BASE geht darüber hinaus: Über den Einlagensicherungsfonds des Bundesverbandes deutscher Banken steigt der Gesamtschutz auf bis zu 437.500 € pro Kunde. N26 ist eine vollständig lizenzierte Bank, Kontist läuft über Solaris SE (BaFin-reguliert), beide bieten mindestens die gesetzliche Absicherung.

Online-Banking, App und Buchhaltungsintegration

Prüfe, welche Buchhaltungsprogramme sich mit dem Konto verbinden lassen. FYRST BASE unterstützt DATEV und gängige Softwarelösungen. N26 und Kontist haben Belegerfassung direkt in der App. Für Freiberufler mit einfachem Buchungsbedarf reicht eine gute App mit SEPA-Überweisungen und CSV-Export.

So eröffnest du ein kostenloses Geschäftskonto

Die meisten kostenlosen Geschäftskonten lassen sich vollständig online eröffnen, ohne Filialbesuch. Der Prozess dauert bei FYRST BASE und N26 typischerweise 10–20 Minuten.

Du brauchst in der Regel: Personalausweis oder Reisepass, Nachweis deiner Unternehmenstätigkeit (z. B. Gewerbeanmeldung oder Freiberuflernachweis), bei Kapitalgesellschaften zusätzlich Handelsregisterauszug und Gesellschaftsvertrag. Die Legitimierung läuft per Video-Ident, Post-Ident oder direkt über eine digitale ID-Prüfung. Nach erfolgreicher Identifikation ist das Konto meist innerhalb weniger Stunden einsatzbereit.

Häufig gestellte Fragen zum kostenlosen Geschäftskonto

Welches kostenlose Geschäftskonto ist das beste?

Für die meisten Freiberufler und Einzelunternehmer ist FYRST BASE aktuell die stärkste Option: 50 kostenfreie Buchungen, Deutsche-Bank-Infrastruktur und dauerhafte Kostenfreiheit für natürliche Personen. N26 Business Standard ist die bessere Wahl, wenn unbegrenzte Buchungen wichtig sind. Kontist empfiehlt sich bei Bedarf nach automatischer Steuerrücklage.

Gibt es wirklich dauerhaft kostenlose Geschäftskonten?

Ja, dauerhaft kostenlose Geschäftskonten gibt es. FYRST BASE, N26 Business Standard, Finom Solo und Kontist Free erheben keine monatliche Grundgebühr. Variable Kosten wie Transaktionsgebühren oder Bargeldzahlungen können trotzdem anfallen. Das Freivolumen und die Konditionen variieren je nach Anbieter.

Ist Qonto kostenlos?

Qonto ist kein dauerhaft kostenloses Konto. Der Anbieter bietet eine 30-tägige Testphase ohne Kosten an. Danach beginnen die Tarife bei rund 9 € pro Monat bei jährlicher Abrechnung. Für ein dauerhaft gebührenfreies Konto sind FYRST BASE oder N26 die bessere Wahl.

Wann lohnt sich ein Geschäftskonto?

Ein Geschäftskonto lohnt sich ab dem ersten Tag der Selbstständigkeit. Die Trennung von privaten und geschäftlichen Finanzen macht die Steuererklärung einfacher und verhindert Fehler bei der Gewinnermittlung. Für GmbH, UG, AG und eingetragene Kaufleute ist ein separates Geschäftskonto gesetzlich verpflichtend.

Für welche Rechtsformen gibt es kostenlose Geschäftskonten?

Die meisten kostenlosen Konten (N26 Business Standard, Finom Solo, Kontist Free) sind ausschließlich für Freiberufler und Einzelunternehmer verfügbar. FYRST BASE ist die breiteste Option: dauerhaft kostenlos für natürliche Personen, kostenlos für die ersten 6 Monate auch für Kapitalgesellschaften. Revolut Business Basic steht auch GmbH und anderen Unternehmensformen offen.

Kann ich mein privates Girokonto als Geschäftskonto nutzen?

Rechtlich ist das für Freiberufler und Einzelunternehmer erlaubt, in der Praxis aber selten empfehlenswert. Banken sehen die geschäftliche Nutzung eines privaten Girokontos in ihren Geschäftsbedingungen meist nicht vor. Bei Auffälligkeiten drohen Kontosperrung oder Kündigung. Für GmbH und UG entfällt die Frage ohnehin: Ein separates Geschäftskonto ist für Kapitalgesellschaften gesetzlich vorgeschrieben. Ein eigenes kostenloses Geschäftskonto umgeht dieses Risiko komplett und trennt private und geschäftliche Buchungen von Anfang an sauber.

Fazit

Kostenlose Geschäftskonten sind für Freiberufler und Einzelunternehmer mit überschaubarem Transaktionsvolumen eine gute Wahl. FYRST BASE führt aktuelle Vergleiche an (Bewertung 4,6/5 bei Finanzfluss, Stand Juli 2026) und punktet zusätzlich mit dem erweiterten Einlagenschutz von bis zu 437.500 €. N26 Business Standard folgt mit unbegrenzten Buchungen. Kontist empfiehlt sich für alle, denen die eingebaute Steuerrücklage wichtig ist.

Das Entscheidende: "Kostenlos" gilt nur für die Kontoführung. Wer die Kostenfalle vermeiden will, kalkuliert sein monatliches Transaktionsvolumen im Voraus und wählt den Anbieter, dessen Freivolumen zu seiner Nutzung passt. Für die meisten Solo-Selbstständigen mit bis zu 50 Buchungen pro Monat bleibt ein kostenloses Geschäftskonto auch in der Praxis gebührenfrei.

Häufige Fragen

Welches Geschäftskonto passt am besten zu GmbH oder UG?

Für GmbH und UG sind DATEV-Schnittstelle, Unterkonto-Funktion und Nutzerrollen besonders wichtig. In diesem Vergleich ist FYRST BASE die stärkste Empfehlung für diesen Bedarf.

Wichtig: Nicht alle Neobanken akzeptieren Kapitalgesellschaften. Vor der Eröffnung sollte das direkt beim Anbieter geprüft werden.

Was kostet ein Geschäftskonto für eine GmbH im Durchschnitt?

Die monatliche Grundgebühr liegt je nach Anbieter zwischen 0 € (Neugründungs-Aktionen) und 30–50 € für vollwertige Firmenkonten mit DATEV und Teamzugängen. Hinzu kommen Buchungsposten, Karten und Zusatznutzer.

Braucht eine GmbH zwingend ein separates Geschäftskonto?

Ja. Die GmbH ist eine eigenständige juristische Person. Das Stammkapital muss bei Gründung auf ein Firmenkonto eingezahlt werden, und die Buchhaltung erfordert eine klare Trennung von Privat- und Geschäftsfinanzen. Private Konten dürfen für Kapitalgesellschaften von den meisten Banken nicht genutzt werden.

Ist eine DATEV-Schnittstelle wirklich wichtig?

Wenn der Steuerberater oder die Buchhaltungssoftware DATEV nutzt, spart eine native Anbindung erheblich Zeit beim monatlichen Buchungsexport. Ohne diese Funktion müssen Umsätze manuell exportiert und konvertiert werden – ab einem gewissen Buchungsvolumen ein echtes Auswahlkriterium.

Wie aktuell sind die Angaben in diesem Vergleich?

Dieser Vergleich wurde zuletzt am 26.07.2026 aktualisiert. Preise und Konditionen können sich ändern – wir empfehlen, die aktuellen Konditionen vor Kontoeröffnung direkt beim Anbieter zu prüfen.